США злоупотребляют ролью доллара как глобальной валюты.

Однако альтернатив в виде других известных нам валют ему нет. Один из немногих

реалистичных сценариев дедолларизации — переход мира на новую синтетическую

наднациональную валюту.

Евро

Доллар — плохая валюта. Проблема в том, что все остальные ещё хуже. Это главный тупик, в который упираются все разговоры о дедолларизации мира.

Главный конкурент доллара — евро, валюта не просто плохая, а

очень плохая. В экономической науке ещё с 1960-х годов утвердилось понятие

оптимальных валютных зон.

За разработку этой теории Джеймс Мид и Роберт Манделл

получили Нобелевские премии в 1977 и 1999 годах.

Её смысл в том, что,

когда политические и валютные границы не совпадают, нужны механизмы устранения

неравномерностей развития. В еврозоне их почти нет.

Во-первых, гибкость рынка труда. Например, если бы сейчас в

Италии снизились зарплаты и пенсии, экономика стала бы более

конкурентоспособной. Известный итальянский евроскептик, экс-министр

промышленности и сторонник выхода из еврозоны Паоло Савона (которого нынешнее

популистское правительство Италии выдвигало в мае на пост министра финансов, но

в итоге под давлением Брюсселя вынуждено было заменить на более мейнстримную

фигуру) в своей книге «Like a Nightmare and a Dream» называл евро «германской

клеткой»). И если взглянуть на индекс промпроизводства Италии и Германии до и

после введения евро, Савону можно отчасти понять.

Но такое решение (снижение зарплат и пенсий) чревато

социальным взрывом, простая девальвация лиры относительно дойчмарки была куда

более естественным механизмом выравнивания диспропорций в экономическом

развитии. Трудовые затраты не гибки в плане уменьшения, урезать зарплаты и

социальные выплаты не только никто не хочет, но и часто чисто юридически не

может — для этого надо менять трудовое и социальное законодательство.

Если гибкость рынка труда не идеальна, может помочь трудовая мобильность, которая уменьшает безработицу в одной части валютного союза за счёт роста занятости в другой. Но в еврозоне нет унифицированного рынка труда. По данным Eurostat, страну проживания меняет не более 0,1 % населения в год.

Другая особенность относительно успешных валютных союзов — бюджетные трансферты. Они помогают выравнивать экономическое состояние регионов независимо от особенностей рынка труда (что, например, происходит в России). В ЕС есть лишь некоторые малозначительные фискальные механизмы перераспределения ресурсов между «богатыми» и «бедными» странами, но ни о каком общем для всей еврозоны бюджетном механизме нет и речи.

Евро — плод амбиций европейской бюрократии, долгосрочную жизнеспособность которого ещё предстоит доказать. Те скандалы, которые мы сейчас наблюдаем вокруг принятия бюджета Италии (которая фактически отказывается от снижения своего огромного госдолга), возможно, пролог нового еврокризиса. И, вполне возможно, более разрушительного, чем увертюра с мелкой экономикой Греции в 2011–12 гг.

Юань

Второй претендент на «свержение» (или хотя бы ограничение

гегемонии) доллара — юань. Учитывая масштабы экономики (третья в мире после США

и ЕС), кандидат, казалось бы, серьёзный. Но и здесь возникают свои проблемы.

Юань пока так и не стал мировой валютой, даже третьестепенной, вроде британского

фунта или японской иены.

Международная платёжная система Swift выпускает специальный

ежемесячный доклад RMB Tracker, чтобы отслеживать интернационализацию

китайской валюты. Пока успехи скромные. По данным RMB

Tracker September 2018, за август 2018 года доля юаня в международных и

внутренних трансакциях (за исключением национального рынка) составила 2,12 %

против 1,94 % в августе 2016-го, это по-прежнему пятая по объёму трансакций

валюта в мире. Доллар на первом месте с долей в 39,7 % против 40,7 % в 2016-м.

Гегемония США сохраняется. На втором

месте евро с долей в 34,1 % против 32,9 % в августе 2016-го. Британский фунт и

японская иена на третьем и четвёртом местах — 6,9 % и 3,4 % соответственно. Рубль,

кстати, не входит даже в топ-20, замыкает который чилийское песо с долей в

0,23 %. Доля юаня в глобальных ЗВР тоже невелика. По данным

МВФ, из 11,5 трлн долларов мировых ЗВР на доллар приходится чуть больше половины (6,5

трлн), на евро — 2,1 трлн долларов, меньше 20 %. На юань — всего 193 млрд долларов, меньше 2 %.

Доминированию США и здесь особо ничего не угрожает.

Почему юань не становится мировой валютой? Потому что проблем в китайской экономике больше, чем во всех других вместе взятых. Модель инвестиционного роста была хороша для ранних этапов развития страны, однако она исчерпала себя уже приблизительно к началу 2000-х. С тех пор высокий рост ВВП (что далеко не синонимично росту экономики) поддерживается искусственно — за счёт сумасшедших кредитных вливаний в инфраструктурное развитие (часто это уже «мосты в никуда») и в финансовые пузыри, прежде всего в пузырь недвижимости.

Как мы хорошо помним, мировой кризис 2008-го начался с

ипотечного кризиса в США — перегретый рынок недвижимости вызвал ступор

американской финансовой системы, а далее перекинулся на весь мир.

Американский бум недвижимости 2000-х — ничто по сравнению с

тем, что сейчас творится в Китае.

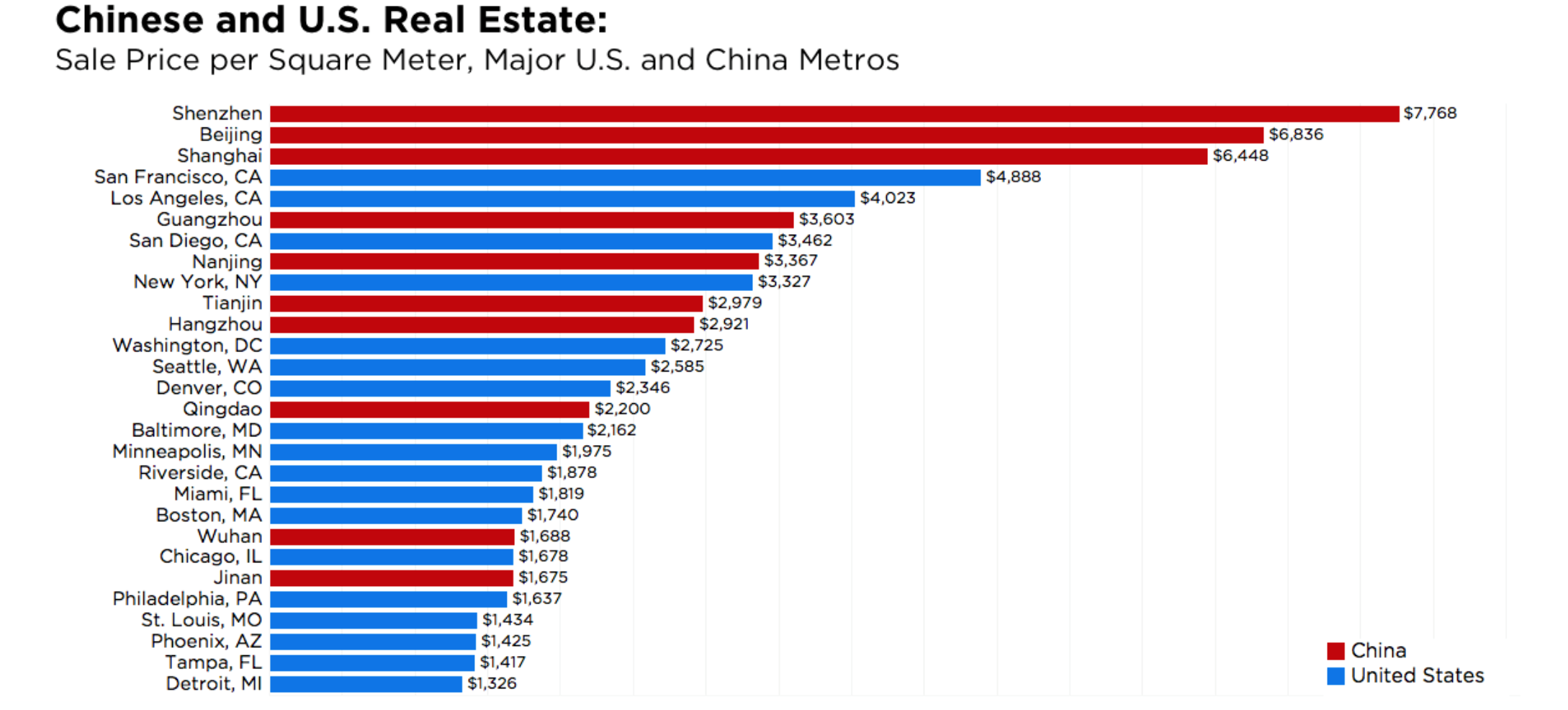

Средняя цена квадратного метра в Пекине, по данным creprice.cn, сейчас составляет

61,5 тыс. юаней (8,9 тыс. долларов), средняя цена объекта недвижимости — 7,35 млн юаней

(1,06 млн долларов). Это дороже, чем в Нью-Йорке, притом что средняя зарплата в

последнем примерно в четыре раза выше, чем

в Пекине. Медианная цена объекта недвижимости на китайском общенациональном

рынке (из 2,1 млн объектов в базе creprice.cn) — 1,26 млн юаней (182 тыс. долларов),

что вполне сопоставимо с медианной

ценой дома в США (258 тыс. долларов). Вот только ВВП на душу населения

различается в этих странах в 6,5 раза в пользу США (или приблизительно в 4 раза,

если кому-то захочется

посчитать по ППС).

И безумный пузырь на рынке жилья в Китае — лишь одна из множества диспропорций в экономике (огромное количество избыточных мощностей в промышленности, сокращение рынка труда, аутсорсинг производства в более дешёвые страны, наконец, торговая война с США, в которой у Китая более слабые позиции). Китай не доказал устойчивость своей экономической, правовой и политической системы в долгосрочной перспективе. Так что будущее юаня как претендента на статус мировой валюты в этом контексте, мягко говоря, весьма неопределённо.

Доллар

Означает ли это, что перспектив дедолларизации в глобальном

масштабе нет и не предвидится? Не совсем так. Уязвимости у США тоже есть. И их

даже несколько.

Во-первых, это

исключительно пренебрежительная политика США, а в особенности нынешнего

президента Дональда Трампа, по отношению как к союзникам, так и к противникам

Америки. Если раньше экстерриториальность американских санкций хоть в

какой-то степени оспаривалась тем же ЕС, то сейчас они носят форму диктата.

Фактически власть США стала пересекать национальные границы. Любая трансакция,

включающая в себя те или иные операции с долларами, может быть объектом санкций

Вашингтона. Это порождает недовольство. Пока, однако, бессильное.

Во-вторых, Трамп

принялся стимулировать и без того растущую экономику фискальными поблажками, то

есть налоговой реформой, из-за которой дефицит бюджета в ближайшие годы будет

на уровне около 4–5 % ВВП. Это очень много.

Плюс к этому у США отрицательный торговый баланс и

отрицательный текущий счёт платёжного баланса (впрочем, ниже, чем у торгового

баланса, из-за положительного баланса выплат по процентам). В принципе, это

неизбежно для страны, у валюты которой глобальный статус.

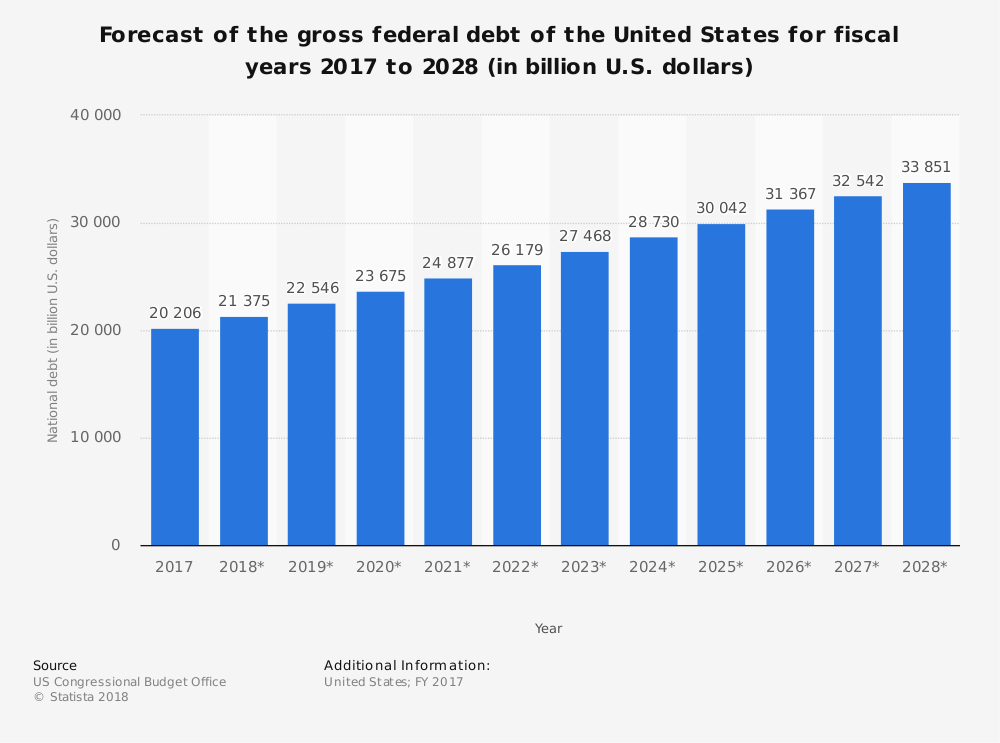

Быстрее, выше и сильнее: примерно такими темпами будет расти

американский госдолг до 2028 года.

Американцы по определению должны тратить больше, чем производить, и компенсировать разницу выпуском валюты, которая будет накапливаться экономическими агентами во всём остальном мире, тем самым покрывая эту разницу в потреблении. Это то, что в свою бытность министром финансов будущий президент Франции Валери Жискар д’Эстен назвал exorbitant privilege, фантастической привилегией доллара в мире.

Статус глобальной

валюты приводит к тому, что весь мир финансирует США, скупая их долговые

обязательства и прочие активы. Среди покупателей и Китай, и Россия, и

практически все. Пока всё идет гладко для США.

Но предположим, что вскоре США ожидает рецессия. По

множеству причин, на которых мы

останавливаться не будем.

Если даже на фоне экономического роста США закладывают дефицит бюджета в 4–5 % ВВП, то при рецессии стоит ожидать уже около 10–12 % ВВП. А это потребует гигантских объёмов финансирования за счёт эмиссии госдолга, на уровне 2 или даже 2,5 триллиона долларов в год.

Это умопомрачительные суммы. Мир сейчас финансирует США (в

том числе и сами резиденты Америки), скупая их гособлигации почти на 1 трлн долларов в

год. Но сможет ли он (или захочет?) покупать в два раза (грубо) больший объём

гособлигаций? Потенциально это возможная точка бифуркации как к экономике США в

целом, так и к роли доллара в качестве мировой валюты.

Cryptobancor

Какие формы может приобрести дедолларизация в этом сценарии? Скорее всего, ни о какой замене доллара упомянутыми выше валютами не произойдёт из-за их собственной слабости. Максимум на что можно рассчитывать — какие-то варианты мультивалютных систем.

Вроде глобальной синтетической валюты bancor, разработанной во время Второй мировой войны знаменитым британским экономистом Джоном Мейнардом Кейнсом в качестве платёжного средства для международной торговли (без внутреннего употребления).

Bankor оказался весьма привлекательным брендом. Подражатели

даже придумали криптовалюту.

В идеале в bancor должны были проходить все международные

расчёты через специальный клиринговый механизм International Clearing Union

(ICU). Система должна была выравнивать диспропорции вроде текущей долларовой exorbitant privilege, она подразумевала, что страны не могут накапливать

большие торговые профициты или дефициты. Но на знаменитой Бреттон-Вудской

конференции в 1944 году идея bancor была благополучно похоронена, а мировой валютой

впоследствии стал доллар.

Однако, если долларовая система из-за вышеописанных проблем

будет терять доверие, идея bancor может быть возрождена. Во всяком случае, если

за ней будут стоять крупные игроки, причём вряд ли меньше чем вторая и третья

экономики мира (в Китае, кстати, разговоры о возрождении идеи периодически

возникают, например, в 2009-м глава Народного банка Китая Чжоу

Сяочуань назвал в одной из

своих речей концепцию bancor провидческой). Возможно, опыт создания

криптовалют на базе блокчейна также чем-то поможет в реанимации идеи.

Биткоин и прочие криптовалюты, скорее всего, были фальстартом,

но сам принцип может быть применён для создания чего-то вроде новой мировой

валюты для международной торговли на базе блокчейна, cryptobancor, если угодно.

***

Насколько реалистичен такой сценарий? Сейчас сказать что-то определённое исключительно сложно. Вероятность дедолларизации не стоит преувеличивать. Проблемы еврозоны и Китая в итоге могут оказаться более тяжёлыми, чем проблемы Америки, и это может привести к прямо противоположному сценарию — укреплению долларовой гегемонии. Тем не менее, учитывая, что власть доллара базируется не только на экономической, но и на политической мощи США, а последняя становится уже слишком грубой и прямолинейной, что многим не нравится, исключить вариант той или иной дедолларизации мира тоже нельзя.