Для республик бывшего СССР есть общий термин — постсоветское пространство. Он указывает не только на их общее прошлое, но и на общее настоящее. В том смысле, что логика экономических процессов в этих странах весьма похожа. Итоговое же различие формируют не стартовые позиции, а, так сказать, работа на дистанции.

К примеру, что можно сказать о легпроме России, Украины и Беларуси постсоветского периода? Нет собственного сырья. Рынок сбыта в основном был заточен под внутренние потребности. В 90-е и «нулевые» производители одежды и обуви столкнулись с жёсткой конкуренцией со стороны КНР и Турции, с одной стороны, а также с секонд-хендом — с другой.

Посмотрим, как они с этими проблемами справились.

Ситуация в России и Беларуси

Хотя сегодня на долю производителей исходного сырья приходится менее 10 % от выручки готовой одежды (стоимость тонны хлопкового волокна на мировом рынке — 1400–1800 долларов), наличие собственного хлопка позволяет выстраивать цепочку добавленной стоимости.

Однако в январе прошлого года директор департамента растениеводства, механизации, химизации и защиты растений Минсельхоза Пётр Чекмарёв на Всероссийском агрономическом совещании анонсировал начало производства хлопка в России: «У нас есть возможность — 200 тыс. га площадей, которые подходят для выращивания хлопка. Поэтому эту работу будем продолжать и совершенствовать, чтобы себя обеспечить и этим сырьём». Собственное производство — суровая необходимость. «Я только что вернулся из Узбекистана. Через три года мы хлопка из этих регионов не получим — у них просто активным образом ведётся строительство перерабатывающих комбинатов, и они ни одной тонны хлопка нам не продадут», — отметил Чекмарёв.

Выращивать хлопок в России затевают не впервые, во времена СССР его тоже сеяли. Но тогда от этой затеи отказались как раз из-за того, что в республиках Средней Азии урожай был выше, а также потому, что ещё не были выведены сорта, подходящие для условий юга РФ.

Вот что об этом рассказывал в интервью СОНАР-2050 Ойбек Кимсанбаев: «Было очень много, мягко говоря, недоумения со стороны некоторых специалистов и экспертов в области сельского хозяйства России, заявлявших, что хлопок в России не вырастет. Но тем не менее мы на протяжении пяти лет успешно доказываем обратное. Более того, мы создали свой новый сорт — ультраскороспелый с высоким качеством волокна».

На Украине по этому пути пытаются идти и вовсе с середины 90-х. Но без особых успехов.

Напомним также, что ещё год назад председатель Движения развития Юрий Крупнов в комментарии СОНАР-2050 указывал, что такие попытки нужно только приветствовать, но полностью заместить своим производством среднеазиатский хлопок не получится, а значит, нужно «форсированно восстанавливать российский национальный льняной комплекс, наращивать производство льняного волокна».

Кстати, эти заводы, что грозят лишить сырья российских производителей, Узбекистан собирается строить… в том числе в Беларуси, мы писали об этом прошлым летом. По планам, он начнёт работать уже в 2020 году. И это даёт определённый шанс растянуть переходной период, поскольку очевидно, что сбывать эту продукцию узбекский бизнес хотел бы и в России, ведь получение сертификатов и выход на рынок ЕС займёт куда больше времени и потребует больших вложений.

Ещё одна любопытная особенность легпрома СГ — мануфактуры, возрождение которых фиксируют социологи и экономисты вот уже десяток лет.

Фактически это реиндустриализация, но с шагом назад. Когда-то мануфактуры начали возникать из промыслов. Купцы обеспечивали промысловиков сырьём, ставили производственные задания: сделать столько-то к такому-то сроку. К XIX–XX вв. мануфактуры настолько разрослись и окрепли, что стали постепенно превращаться в промышленные производства. Где не успели — их довела до кондиции уже советская власть. После развала СССР процесс пошёл вспять: вслед за утратой рынков сбыта произошла децентрализация производств. Однако логика этого процесса такова, что мануфактурам снова придётся объединяться и укрупняться.

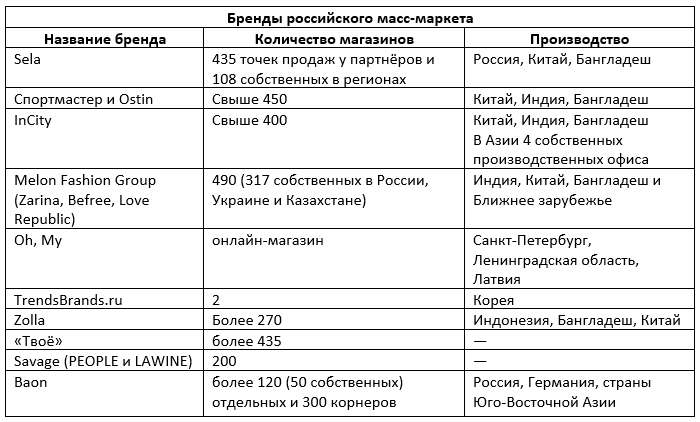

Чем Россия и Беларусь уж точно качественно отличаются от Украины, так это брендами. Как мы уже выяснили, собственных торговых марок одежды и обуви хватает и на Украине. Только вот о них практически никто не знает, порой даже сами украинцы. Владельцы этих брендов работают преимущественно на интернет-аудиторию, пользователей соцсетей, через онлайн-заказы, тогда как у белорусского Mark Formelle около 400 точек продажи только в самой Беларуси и сразу несколько каналов поставки продукции на Украину, не говоря уже об РФ.

То же самое можно сказать и о российских брендах, вернее, их-то это касается в первую очередь. Мы не станем их перечислять и адресуем читателя к материалу, в котором всё это уже разбиралось. Приведём оттуда лишь одну иллюстрацию для объяснения, насколько украинские бренды далеки от украинского покупателя.

Как видим, только у этих брендов по состоянию на прошлый год насчитывалось более 3000 точек продажи — от собственного магазина до корнера (арендованное место в мультибрендовом магазине либо точка в торговом центре). Причём часть этих магазинов, как уже отмечено в таблице, находится в т. ч. на территории Украины.

Ещё несколько лет назад их было ощутимо больше, однако из-за известных событий большинство брендов приняло решение закрыть свои представительства на Украине. Впрочем, даже несмотря на неблагоприятные политические условия, O’stin, Gloria Jeans, InCity и «Спортмастер» остаются на украинском рынке (около 9 % экспорта легпрома РФ уходит на Украину, она третий потребитель после Беларуси и Казахстана). Одежду ещё ряда марок можно купить через реселлеров.

В цифрах российский легпром в 2016 году выглядел так:

Источник: aif.ru

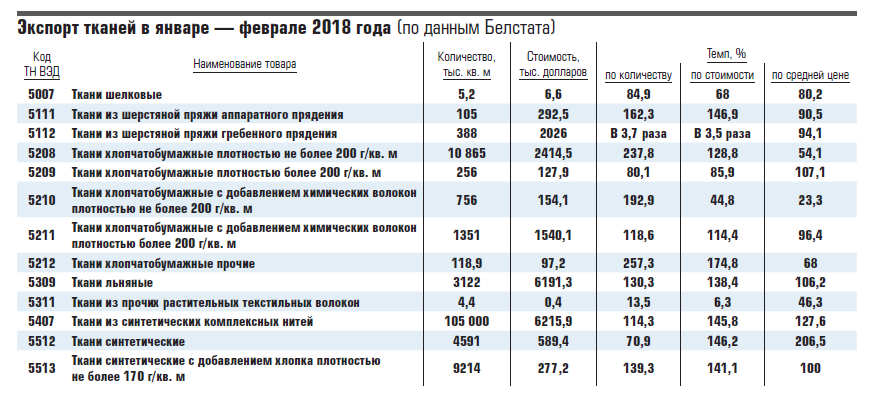

Мы не будем дежурно вздыхать: «Какую страну развалили». Во-первых, «если взять итоги 2017 года, то по сравнению с 2016 годом мы приросли по всем направлениям. Рост текстильных изделий в 2017 году по сравнению с предыдущим годом составил 7 %, одежды — почти 4 %, выпуск кожи и изделий из кожи — почти 4,5%. Лидером роста стало производство синтетических тканей, производство которых выросло в прошлом году почти на 25%, трикотажных изделий — на 14 %, обуви — почти на 12 %», — отчитывался в сентябре прошлого года заместитель главы Минпромторга России Виктор Евтухов. А если прибавить сюда производство белорусского легпрома, то получится не так уж и плохо. В феврале этого года в «Беллегпроме» отчитались об объёме продукции на сумму 660 млн белорусских рублей (за 2018 год). Причём всего за 2 месяца Беларусь экспортировала одних только тканей на 20 млн долларов, т. е. в несколько раз больше, чем Украина почти за год.

В глаза бросается то, что в РФ просело в первую очередь производство готовой одежды, тогда как производство тканей сократилось не так уж и значительно. Это и понятно: как видим на таблице выше, производство известных российских брендов в основном вынесено в Китай и Бангладеш. Однако если вспомнить украинскую статистику, то у них ситуация обратная: производство и экспорт собственных тканей крайне незначительны в сравнении с производством и экспортом готовой одежды.

Между тем как раз собственные ткани — важный фактор выхода на чужие рынки и защиты собственного.

Любопытно, что официально экспорт легпрома РФ ненамного превышает украинские показатели: 1,1 млрд долларов за 9 месяцев прошлого года (прогноз — 1,4 млрд за год). Однако тут есть целых 3 нюанса.

- Во-первых, Россия, в отличие от Украины, не сидит на игле давальческих схем. Т. е. её экспорт — это именно экспорт.

- Во-вторых, это экспорт по данным таможни. Но перечисленные выше бренды, размещающие заказы в Юго-Восточной Азии, могут и не ввозить товар в РФ перед тем, как отправить его в Казахстан или на Украину: всё зависит от того, где именно они консолидируют продукцию. Т. е. реально доход российских компаний от ВЭД может быть выше.

- В-третьих, кроме экспорта, у российских производителей есть ёмкий внутренний рынок. Объём производства отрасли в 2017 году — 413 млрд рублей, т. е. более 6,3 млрд долл. Если 1,4 ушло на экспорт, остаётся около 5 млрд. Это более чем на порядок превышает то, на что могут надеяться украинские производители.

Мы всё о России, между тем у белорусского легпрома есть козырь, которого пока нет у российского и подавно нет у украинского. В сознании массового потребителя фразы «белорусский трикотаж», «белорусский текстиль» — синоним качества, эдакий коллективный бренд. Покупатель может не знать названия конкретных марок одежды, зато он уверен в общем стандарте качества белорусской продукции. Впрочем, работает эта «магия» в основном на постсоветском пространстве.

Это, к слову, имеет и обратную сторону, подробно описанную нашим автором Сергеем Смирновым: более жёсткие требования почему-то касаются только самих белорусских производителей, тогда как импортёры имеют возможность за счёт «гибкого» подхода к качеству без особых усилий проникать на белорусский рынок. С другой же стороны, made in Belarus на внешнем рынке остаётся одним из немногих преимуществ.

Впрочем, не всё так плохо, и на внешних рынках белорусский легпром держится не только за счёт репутации, но и за счёт работы в нишах — эту перспективу белорусы осознали гораздо раньше украинцев. Как раз поэтому в любом крупном украинском городе можно найти женское нижнее бельё Milavitsa, а вот сопоставимого украинского бренда не будет ни на украинском, ни тем более на белорусском рынке.

У белорусов есть собственные бренды детской одежды (Bell Bimbo, «Бимоша»), причём это не просто бренды, а уже сеть магазинов в СНГ, в т. ч. и на Украине. На порядок больше производителей не имеют собственных сетей и реализуют продукцию через мультибрендовые магазины, которые, к слову, нередко берут на реализацию и белорусскую, и российскую продукцию.

Секонд-хенд на Украине

Секонд-хенд для Украины, конечно, явление не новое, но как раз теперь, в постмайданный период, он переживает вторую молодость. В нём появилась незаметная стороннему наблюдателю структура. Скажем, оптовый склад секонд-хенда «Британик», расположенный в Днепропетровской области, не только имеет свой сайт в интернете, но и предлагает клиентам спектр услуг: систему скидок, возможность крупного или мелкого опта, завоз сезонного товара, его сортировку по качеству и т. п. Сами же торговцы переехали из дальних мест на рынках в стационарные торговые павильоны площадью до нескольких сот кв. метров с кассами, тележками, рамками безопасности и охраной. Причём находятся эти павильоны не на рынках, а внутри жилых кварталов.

Фото магазина секонд-хенд в Киеве

В 90-е понятие «секонд-хенд» было во многом стигматизировано отчасти из-за психологических моментов: граждане постсоветских республик в основной массе оставались ещё людьми советской закалки. В секондах одевались те, кому не хватало средств даже на дешёвую Турцию. И хотя не хватало большей части населения, смелости признаться в этом хватало у единиц.

Сегодня отношение изменилось. Советские комиссионки возродились в виде торговых онлайн-площадок (украинский OLX, российский Avito), которые реабилитировали покупку б/у вещей, в т. ч. ношеной одежды и обуви. В свою очередь, импортируются теперь не только ношеные вещи, но и не проданные в ЕС стоки (т. н. «элитный секонд-хенд» — это во многом именно они).

Время перейти к цифрам

По результатам исследования Ассоциации предпринимателей лёгкой промышленности, за 2017 год в Украину завезли 130 тысяч тонн товаров секонд-хенда. В целом это 54 % внутреннего рынка легпрома. «Украина в прошлом году заняла третье место в мире по объёмам импорта секонд-хенда, впереди только Пакистан и Малайзия, а после нас в десятке — Россия, Камерун, Гватемала, Кения, Индия, Тунис», — рассказала председатель Ассоциации Татьяна Изовит. Для сравнения: новая одежда и обувь (в сумме) — 25,9 % рынка, т. е. более чем вдвое меньше.

Не исключено, что статистика может подвирать: среди импортёров известна и пользуется популярностью схема ввоза новой одежды и обуви под видом б/у. Секонд-хенд облагается НДС и таможенной пошлиной, как и другой товар, однако тут нужно знать механизмы работы украинской таможни. Оценочная стоимость новой одежды будет установлена по индикативным ценам, тогда как на б/у одежду она будет в десятки раз ниже.

Вкратце механика бизнеса изнутри выглядит так. «Наш рынок принадлежит арабам. У них есть свои люди в Европе, которые договариваются о поставках. В Европе товар покупают за копейки — от одного до трёх евро за килограмм. Но с учётом всех пошлин, налогов, транспортных расходов, трат на содержание торговых точек, склада и зарплаты персонала себестоимость увеличивается в несколько раз. Кроме того, часто бывает так, что вещи третьей категории составляют 30–40 % от общего объёма. Это значит, что почти половину товара продадут промышленным компаниям в 10–20 раз дешевле себестоимости [как сырьё для получения технической ваты. — Авт.]. Чтобы покрыть издержки, наценку на вещи первой и второй категории могут сделать и 300, и 500 процентов...За последние несколько лет всё очень подорожало. Это связано с ростом цен на бензин, увеличением арендной платы и таможенных пошлин, изменением курса валют. Раньше цены на секонд-хенд были копеечными, а теперь футболки по 50 гривен продаём», — описывает ценообразование собеседник The Village-Украина.

Изовит эту оценку подтверждает и дополняет: «У нас средняя цена килограмма готовых новых изделий (одежды) составляет 24 доллара. Основная единица измерения всех видов товаров — килограмм. Поэтому налоги с новой одежды тоже платятся за килограммы. Нужно за эти швейные изделия заплатить ещё 10 % ввозной пошлины. А вот секонды завозят по средней цене 1,16 доллара за килограмм и платят пошлину всего в 5,6 %».

В государственной политике по отношению к секонд-хенду выделяется несколько периодов:

- В 90-е таковая практически отсутствовала (впрочем, это можно сказать не только о легпроме).

- 2000-е, особенно их вторая половина, прошли в постоянных столкновениях лоббистов легпрома и лоббистов секонда. Причём лоббисты не обязательно занимались импортом сами — в сохранении импорта секонда могли совпадать интересы украинских производителей мебели и матрасов (та самая техническая вата) и ЕС, отнюдь не заинтересованного в возрождении легпрома на Украине.

- Некий баланс был достигнут в 2011 году, когда между Украиной и ЕС было подписано специальное соглашение о минимальном уровне цен: «Секонд-хенд: мы здесь выйдем на такой инструмент, как входные цены. Я не буду называть конкретные цифры, но понятно, что они будут отражать какую-то сложившуюся конъюнктуру цен на одежду... Есть определённый уровень, о котором мы договариваемся, который складывается на рынке, ниже этого уровня применяется определённая, скажем так, пошлина, которая корректирует эту цену. Если цена выше этого порога — пошлина не применяется», — пояснял в 2011 году замминистра экономики Украины Валерий Пятницкий.

- Тут Изовит добавляет, что договорённости с ЕС предполагали постепенное повышение этого порога до 30 % от средней стоимости импорта новых вещей (т. е. до 7,2 доллара/кг). Однако эта норма так и не вступила в силу. Причина — подписание Соглашения об ассоциации и создание Зоны свободной торговли. Более того, спустя 5 лет после подписания СА пошлина вообще обнулится. Впрочем, обнулилась она и на экспорт украинского текстиля в ЕС.

Однако налоги платятся далеко не всегда. Часть секонд-хенда завозится на Украину как гуманитарная помощь — в этом случае он полностью освобождается от НДС и ввозной пошлины. Занимаются этим благотворительные фонды, в частности при религиозных организациях (как правило, протестантских церквях). В некоторых случаях непросто понять: то ли магазин при церкви, то ли наоборот.

Согласно оценке экспертов Ассоциации, 130 тыс. тонн импорта б/у одежды, обуви и аксессуаров равноценны потере 45 тыс. рабочих мест в легпроме. Т. е. независимо от того, были ли эти 130 тыс. тонн действительно секонд-хендом, созданию рабочих мест этот импорт всё равно препятствовал. По оценке Изовит, только за последние 10 лет Украина приняла более 1 млн тонн секонд-хенда.

Популярность секонд-хенда даже возродила на Украине советский феномен фарцовки.

Новые фарцовщики зовутся реселлерами. Преимущественно это заработок студентов или подработка молодых людей до 30 лет.

Суть заработка реселлеров в том, чтобы в первые минуты открытия секонд-хенда в день завоза новой партии товара отобрать наиболее качественные вещи редких/дорогих брендов. Затем реселлеры перепродают их через интернет с прибылью в 100–400 %. Ну а поскольку заработок это достаточно несложный и приятный (можно и свой гардероб параллельно пополнять), то конкуренция достаточно велика. Реселлеры работают группами, бывают даже потасовки.

(Осторожно, в ролике ненормативная лексика)

Ниже будет о том, как украинский легпром пытается выживать рядом с таким конкурентом. Но маленький вывод можно сделать уже сейчас: главное отличие легпрома Украины от России и Беларуси — колоссальная доля секонда на рынке. И именно она определяет ряд других важных особенностей.

Легпром Украины

После предыдущего раздела может сложиться впечатление, что европейский секонд-хенд полностью задавил лёгкую промышленность Украины, даже те её остатки, что выжили после обвала экономики в 90-е годы. Удивительно, но это не так.

Статистика фиксирует рост экспорта продукции легпрома Украины в Европу в сравнении с 2013 годом.

«Какие страны ЕС импортируют украинские ткани и в каких объёмах?» Источник: UOPENEU — проект представительства ЕС на Украине

Впрочем, объёмы не слишком велики. Подсчёт показывает, что объём продаж за 10 месяцев прошлого года во все страны ЕС — всего 5,7 млн евро.

Более впечатляет экспорт готовой одежды (пока доступна информация только на 2017 год).

«Украинский экспорт одежды и обуви в ЕС в 2017 году». Слева направо: пальто, плащи, куртки мужские; пальто, плащи, куртки женские; костюмы мужские, галстуки и бабочки, рубашки мужские; платья; блузки и сорочки женские; юбки; свитера, кардиганы, жилеты мужские и женские; обувь спортивная, домашняя, кожаная мужская и женская. Источник: UOPENEU — проект представительства ЕС на Украине

Как уточняет статистика Укрлегпрома, в 2017 году Украина экспортировала готовой одежды (одежда трикотажная, одежда текстильная, чулочно-носочные изделия) на 500,6 млн долларов. Общая же сумма экспорта по отрасли — 1,1 млрд долларов, что на 14 % больше, чем в 2016-м.

Вроде бы цифры неплохие. Но официально на Украине в 2017 году работало 2300 предприятий лёгкой промышленности (из них 1800 — швейные предприятия). Легко подсчитать, что на каждое из них приходится примерно по 478 тыс. долларов экспорта.

И инфографика, и статистика нуждаются в пояснении. То, что

Укрлегпром, Госстат и грантовый проект ЕС называют экспортом, на самом деле в

большей части случаев является размещением заказов. Известные европейские и

мировые бренды отшивают часть своей коллекции на Украине, а затем вывозят эту

продукцию и продают в ЕС. Однако вывозится эта продукция как noname,

брендовой одеждой она становится уже в Европе, где на неё пришивается бирка с

указанием бренда, после чего такая продукция формально считается produced in

EU. Т. е. швейные предприятия Украины зарабатывают на этом экспорте мизер, а

европейские покупатели даже не знают, что эти юбки и пиджаки шились на Украине.

Причём украинские предприятия шьют весь спектр индустрии: от масс-маркета до

лакшери-брендов.

Эксплуатация работников швейной промышленности европейскими брендами привлекла к Украине внимание Clean Clothes Campaign — международной организации, которая порядка 30 лет занимается защитой прав работников из мировой индустрии пошива одежды и обуви (с докладом по Украине можно ознакомиться тут).

Аналитики CCC сразу вносят коррективы в наш расчёт, указывая, что объём экспорта следует делить не на 1800, а на 6000 — именно столько, по их данным, швейных и обувных предприятий работало на Украине на момент составления отчёта (2016 год). Суммарно на них работало 220 тыс. человек. Таким образом, средняя экспортная выручка падает до 183 тыс. долларов на одно предприятие и до 5 тыс. долларов на одного сотрудника. Неудивительно, что за свой труд работники этих производств получают зарплату, близкую к минимальной.

«Когда мы говорим о таких проблемах в сфере производства одежды и обуви, мы обычно представляем Бангладеш или Камбоджу, но в этот раз мы говорим о странах, куда более близких Европе, — Украине и Сербии. А также о том, что тамошние условия труда практически ничем не отличаются от тех, что мы наблюдаем в азиатских странах», — говорилось в видеопрезентации этого доклада в Фонде Розы Люксембург.

Так, в ходе исследования удалось установить, что стоимость пошива одежды на Украине сегодня в 4 раза меньше, чем в Китае. К примеру, швейная фабрика Первомайска (Николаевская область) шьёт одежду для брендов Dolce & Gabbana и Moschino. Ценник — до 400 евро, из которых фабрика оставляет себе 10. Ткани и фурнитура стоят дороже труда рабочих. При этом в Первомайске зарплата на момент проведения исследования составляла 8000 гривен, что было втрое выше тогдашнего среднего показателя по отрасли (2700 грн.).

Основной импортёр готовой одежды из Украины — Германия (37 %), за ней с большим отрывом идут Венгрия с Польшей (по 7 %), а также Румыния, Франция и Дания (по 6 %). С обувью расклад отличается. Почти треть уходит в Румынию (32 %), ещё 19 % — в Польшу. Почти поровну импортируют Италия и Россия (14 % и 13 %). Замыкает пятёрку Венгрия (8 %).

Авторы доклада подтверждают, что на внутренний рынок эти предприятия практически не работают, экспортируется от 80 до 90 % продукции. Однако даже 200–400 млн долларов продукции, которую предприятия поставляют на внутренний рынок, — сущий мизер: согласно оценке Укрлегпрома, ежегодный потенциал рынка — 250 млрд грн., т. е. почти 10 млрд долл. А значит, даже экспортирует Украина раз в 10 меньше, чем могла бы производить для своего же рынка. Но сотни тысяч тонн секонд-хенда делают этот потенциал недостижимой мечтой.

Определённая доля производимой на Украине одежды затем возвращается туда, но уже в качестве товара в магазины брендов. Официально Украина импортирует продукции легпрома на вдвое большую сумму, чем экспортирует (2,25 млрд долларов в 2017 году). Однако если экспортной статистике доверять можно, то с импортной всё сложно. Как уже говорилось, часть одежды завозится на Украину под видом секонд-хенда или через другие серые схемы, большинство из которых предполагает занижение стоимости для минимизации импортной пошлины и НДС. Есть и полностью чёрный импорт, который вообще никак не отражается в таможенной отчётности. По приблизительным прикидкам экспертов отрасли, реальная стоимость импорта продукции легпрома на Украину может достигать 3 млрд долларов.

Иными словами, если бороться за рынок с секонд-хендом бесполезно, то даже эти 3 млрд долларов — внушительная ниша, и за них украинские производители могли бы побороться. Однако вместо этого они работают на Европу по давальческим схемам и зарабатывают гроши. В чём тут дело?

Как пояснил основатель компании «Троттола» (9 швейных фабрик в Львовской и Ровенской областях) Ярослав Рущишин изданию «Дело», проблема в модели ценообразования, по которой работают все мировые бренды. Себестоимость классической женской блузки той же Zara — порядка 5–6 евро, 2 из них получает «Троттола». В магазинах её выставят за 30 и будут постепенно снижать цену до 30 % от изначальной. Таким образом, даже продавая вещь на тотальной распродаже, компания получает прибыль, а до скидок — сверхприбыль. Большие объёмы заказов однотипной одежды позволяют компаниям такого уровня добиваться, чтобы производители конкурировали за их заказы. Clean Clothes Campaign не зря упомянула в своём исследовании Сербию: сербские и македонские швейные фабрики успешно конкурируют с Украиной.

Большие объёмы позволяют закупать со скидкой ткани и фурнитуру, а также снижать долю расходов на дизайн. Именно поэтому мировые бренды могут позволить себе сбрасывать 50–70 % изначальной цены, и даже высокие транспортные издержки (привезти ткани и фурнитуру украинским производителям, отправить готовые вещи на консолидацию на европейские склады, привезти их обратно в украинские магазины) им не помеха.

Маржа украинского производителя, по словам Рущишина, в лучшем случае не превышает 70 %, им сложнее завлекать покупателя ценами и скидками, обновлением коллекции по нескольку раз за сезон.

В результате эти тысячи фабрик с копеечной стоимостью рабочей силы не могут отвоевать у иностранных брендов даже собственный рынок.

А ведь именно работа на внутренний рынок и наличие собственных брендов — необходимое условие для выхода на внешний рынок и экспорта именно продукции, а не рабочей силы по давальческим производственным схемам.

В итоге самые сообразительные производители, работающие на внутренний рынок, уже давно ушли в нишевое производство и работают в тех направлениях, где их не могут побить ни мировые бренды, ни секонд-хенд.

- Носки — секонда не бывает, импорт не выдерживает конкуренции по цене или качеству. В последнее время на Украине появилось сразу несколько брендов дизайнерских носков, а ряд брендов включил носки в перечень производимой продукции;

Носки украинского бренда Staff

- Верхняя зимняя одежда — зимы в ЕС значительно теплее, и одежды, соответствующей климату Украины, там почти не шьют;

- Мужские костюмы;

- Производство брендированной одежды (тканые или нетканые логотипы);

- Производство спецодежды;

- Мелкие бренды, ориентированные на немногочисленный средний класс и городское население (Opium, Casher, Red and dog, Feel and fly, Dark, Staff, Ястреб и т. п.)

Эта культура в целом уже оформилась, однако для характеристики масштабов явления достаточно сказать, что большинство этих брендов не имеет собственных магазинов и ведёт торговлю через интернет. Лишь в 2016 году мультибрендовый интернет-магазин украинских марок одежды «Всі свої» («Все свои») открыл первое офлайн-представительство. И только в 2018-м он дорос до открытия магазина на Крещатике. Причём сами представители брендов признают, что аренда площадей во «Всі свої» особых денег им пока не приносит, скорее это дополнительная реклама. Соответственно, можно попробовать спрогнозировать, когда эти же бренды дорастут до собственных магазинов (не говоря уже о магазине в каждом областном центре и выходе на рынки соседних стран).

Чуть лучше обстоят дела с детской одеждой и обувью. До собственных сетей, как в РФ и РБ, производители пока не доросли, но есть детские мультибрендовые магазины. Хотя они и не всегда торгуют только украинскими марками одежды, на фоне представленности в офлайн-торговле украинских марок это уже немалое достижение.

Объясняется оно просто: детской одежде украинского производства проще конкурировать по соотношению «цена — качество» с импортом; секонд-хенд для них более значимый конкурент.

Выше говорилось о белорусском женском белье Milavitsa. Есть свои производители и на Украине. Чтобы не перечислять, сразу дадим ссылку на топ-8 брендов, по версии одного из украинских изданий. Топ-8, значит, есть и другие, которые в топ не вошли.

Однако данном случае количество брендов не говорит ни о чём. Половина этих марок шьёт по индивидуальным лекалам. Вторые отрабатывают нишу эксклюзивности иначе — выпуская малые коллекции (10 комплектов, к примеру). Т. е. это не масс-маркет, и даже сами украинки вряд ли в курсе, что на Украине шьют женское бельё.

Что в итоге

Легпром России, Украины и Беларуси просто не может не иметь общих черт и общих проблем, поскольку это осколки одного и того же механизма. Более того, экономические процессы постсоветского периода в наших странах протекали если не одинаково, то в одном направлении. А потому общие не только некие врождённые черты, но и ряд приобретённых. Между тем предварительные итоги и перспективы сильно отличаются.

- Засилье импорта — проблема почти любой экономики в мире, если мы не говорим о Китае. Между тем для России и Беларуси этот импорт, что называется, из-за забора: россияне работают на белорусский рынок и наоборот. Таковы преимущества СГ и ЕАЭС. Украина их лишена.

- Секонд-хенд, конечно же, серьёзный конкурент национальному легпрому, ведь для него приоритет — именно внутренний рынок, который не нужно дополнительно захватывать. Однако на Украине секонд-хенд превратился ещё и в действенную коррупционную схему, от которой производитель страдает вдвойне (под видом секонд-хенда ввозится новая импортная одежда, украинский производитель не выдерживает демпинга).

- Потеряв внутренний рынок, не имея на нём мощных брендов (как предпосылку для выхода на экспортные рынки со своей продукцией), производитель вынужден соглашаться на работу по давальческим схемам, т. е. становиться европейским Бангладеш. Сегодня рядовые работники швейных производств ещё имеют возможность бороться с этим — можно уехать в Польшу и работать там на таком же производстве, но за более пристойные деньги. Однако это до тех пор, пока поляки не освоятся и не начнут выносить производства на Западную Украину. Зачем платить украинцам в Польше, если дома им можно платить меньше?

- Дополнительно добивает легпром Украины и ЗСТ с ЕС. Европа будет охотно покупать украинскую ткань (чтобы не покупать готовую одежду). Будет импортировать оттуда одежду, сшитую по заказам европейских брендов за копейки, будет препятствовать любым ограничениям на ввоз секонд-хенда, т. к. это эффективнее всего подрывает позиции национального производителя.

- Каждое звено легпрома Украины работает как бы само по себе. Швейные производства умеют работать качественно, но, не имея своих брендов как канала связи с покупателем, шьют по лекалам и дизайну тех, кто этот канал успел наладить. Производители тканей вынуждены продавать их не собственным производителям (тем всё привозят заказчики), а на экспорт. Т. е. внутри экономики не формируется цепочка добавленной стоимости от сырья до готового продукта. Что грозит и России, если она не решит для себя хлопковую проблему.

- Наконец, на Украине никто не занимается проблемой стратегически, тогда как программы развития в РФ предполагают увеличение производства одежды на 125 % к 2036 году и доходов от экспорта до 2,3 млрд долларов к 2024-му, в т. ч. за счёт господдержки. Конечно, программы и прогнозы — штука неточная, но они составляются на основе определённых шагов государства в прогнозируемом направлении.

Не то чтобы белорусский и российский легпром были застрахованы от украинского сценария, но никто не скажет, что у них не было шанса его избежать.