Украина всегда критически зависела от импорта энергоносителей. Однако в последнее время она становится потребителем даже тех видов топлива, которые ранее производила сама: уголь для тепловой генерации электроэнергии, моторное топливо. Последнее — в особенности. Сегодня для российских и белорусских НПЗ Украина — рынок с миллиардными оборотами. События же последних пяти лет не только не стали препятствием для торговли, но, наоборот, активизировали её.

Вместе с тем топливный рынок Украины сильно изменился, и для долговременного присутствия на нём эти изменения необходимо учитывать.

Как и почему Украина подсела на импорт

После того как несколько лет назад Украина практически лишилась собственной нефтепереработки, её рынок — настоящее золотое дно для НПЗ России и Беларуси. Забавно, что причины этой потери полностью отражают внешнеполитическую ориентацию Украины: евроинтеграцию и «прочь от Москвы!». Поясним.

1. В 2013–2016 гг. Украина успела переменить сразу несколько стандартов топлива. В 2013-м, после нескольких переносов, на Украине был введён стандарт Евро-3. Для понимания: Евро-2 ввели в 2006 году, и он действовал 7 (!) лет — украинским производителям топлива удавалось лоббировать сохранение устаревших стандартов под обещания провести модернизацию мощностей.

Источник: http://auto.ria.com

Дальше и вовсе, как из пулемёта. В 2016-м Украина перешла на Евро-5, сократив тем самым своё отставание от европейского рынка до одного шага. Действующий в ЕС стандарт (Евро-6) планировалось ввести с января 2018 года, однако затем перенесли на 2020-й.

А теперь сравним это с поступлениями в бюджет Украины от импортного топлива.

Источник: http://economica.com.ua

На графике чётко виден более чем двукратный скачок поступлений от импорта после 2014 года. Означает это следующее: украинская нефтепереработка оказалась не готова к резкому переходу на производство топлива стандартом выше Евро-3.

2. Однако подготовка к 2014–2016 гг. стартовала ещё раньше, во второй половине 2000-х. В 2007 году украинская компания «Укртатнафта» предпочла выяснить все проблемные вопросы с российской компанией «Татнефть» (компании совместно эксплуатировали Кременчугский НПЗ) не за столом переговоров и не в суде. На НПЗ произошла силовая смена менеджмента — «Укртатнафта» захватила НПЗ и удерживает его с тех пор. «Татнефть» в ответ прекратила поставки нефти, что сразу сказалось на переработке.

Источник: http://businessviews.com.ua

В будущем критическая зависимость Украины от импорта топлива сохранится, этому будет способствовать переход на стандарт Евро-6. Никто из украинских производителей сегодня не готов выпускать продукцию такого качества. Напротив, нефтепереработка в пределах Союзного государства России и Беларуси улучшается как по количественным, так и по качественным параметрам (подробнее см. тут), что создаёт нам условия для заработка на рынке Украины. Но это в целом.

А детально давайте разбираться подробнее.

Динамика

Если сравнивать 2016 и 2017 годы, то для белорусского экспорта на Украину прошлый год покажется не очень удачным. С 4,3 млн тонн поставки просели до 3,58 млн. На доходности это не сказалось только за счёт роста цен на нефтепродукты: 1,8 млрд долларов (+4 % к 2016 году). В текущем году за январь — июль белорусские НПЗ успели поставить на Украину топлива на 1,11 млрд долларов, что позволяет надеяться как минимум на соотносимый доход — предварительно 1,8–1,9 млрд долл.

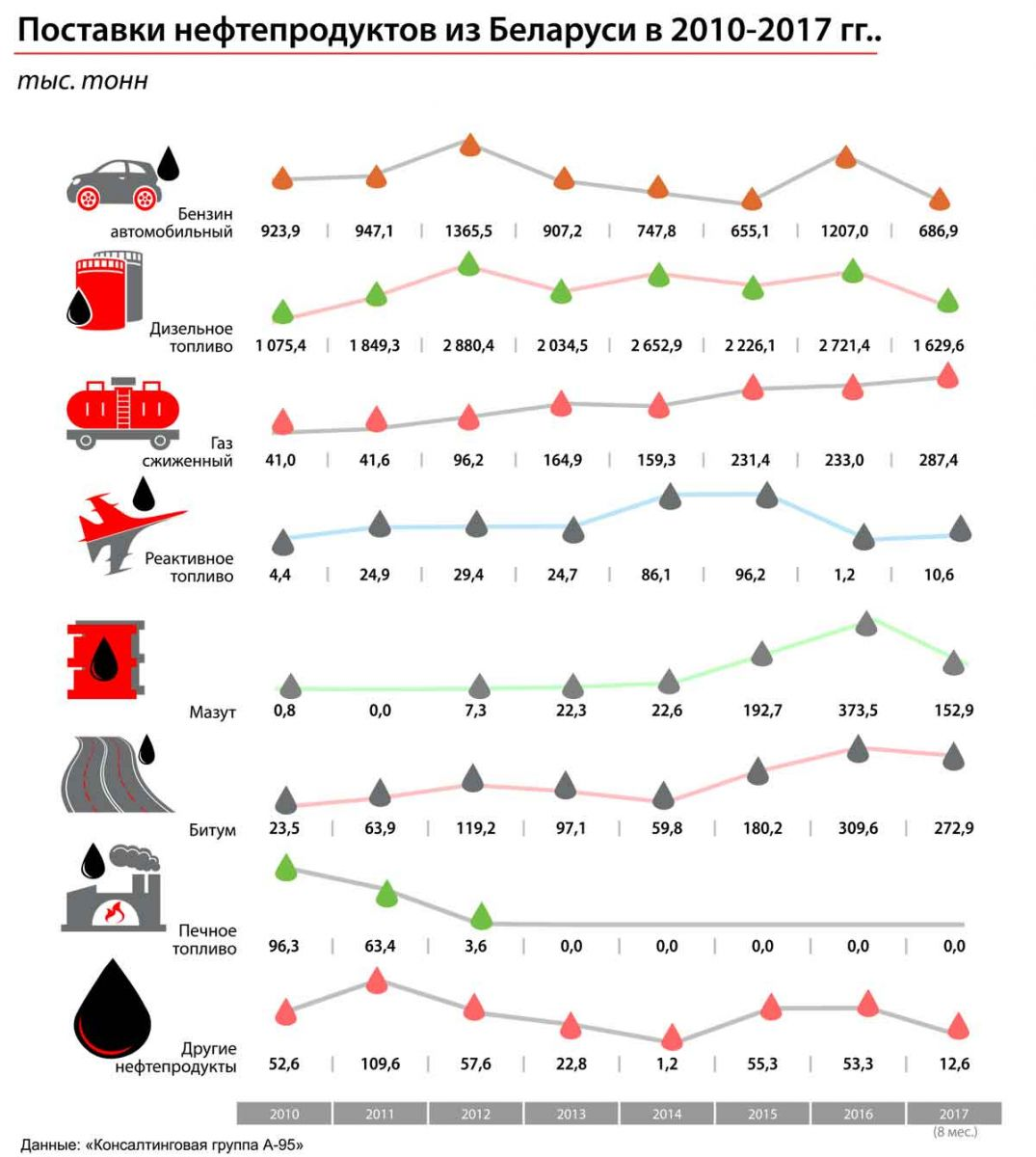

Если проследить динамику этой торговли, мы сразу увидим, за счёт чего произошло падение: поставки бензина просели почти вдвое, дизтоплива — в 1,7 раза.

Источник: http://enkorr.com.ua

А вот причины падения экспорта бензина и дизтоплива разные.

По дизтопливу произошло перераспределение: из-за падения переработки в 2017 году часть поставок на Украину перехватили российские НПЗ. А вот с бензином не так: его производство в прошлом году Украина нарастила и продолжает увеличивать в этом.

Правда, для Украины в этом нет особого повода для радости. «Технологическая схема переработки [на Кременчугском НПЗ. — Ред.], заложенная во времена СССР, даёт повышенный выход этого продукта [бензина. — Ред.], тогда как современный рынок всё больше требует дизельного топлива и сжиженного газа», — пишет директор «Консалтинговая группа А-95» в материале для издания «Зеркало недели». Семикратный рост экспорта СПБТ (сжиженное пропан-бутановое топливо) из РБ подтверждает его слова.

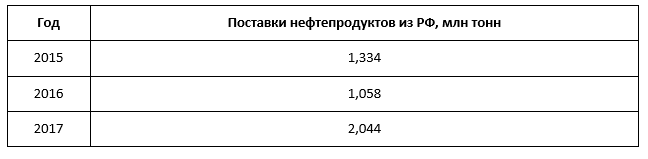

Для российского экспорта у нас такой красивой и информативной иллюстрации нет, поэтому обойдёмся сухой статистикой.

Источник: данные Госвнешинформ Украины

Это подтверждает вывод о перераспределении рынка и даёт нам основания говорить об Украине как об общем российско-белорусском экспортном рынке объёмом примерно 5,5–5,6 млн тонн.

Для понимания его перспектив следует рассмотреть, с чем сейчас имеют дело российские и белорусские экспортёры.

Ситуация на рынке

По итогам 2017 года наибольшая доля розничных продаж (через сети АЗС) оставалась за дизельным топливом (42 %). Сразу за ним следует автогаз (31 %). На 92-й и 95-й бензины остаётся 27 % рынка. Эту статистику мы приводим лишь потому, что она официальная, а также чтобы сказать, что верного понимания рынка она не даёт: рынок нефтепродуктов остаётся теневым, поэтому смотреть нужно не только на цифры, но и на тенденции.

Автогаз — одна из дыр топливного рынка Украины. Известно, что по популярности это топливо ещё в 2016 году обогнало бензин. В прошлом году баланс рынка достиг почти 1,6 млн тонн, из которых только 411 тыс. тонн Украина произвела самостоятельно. Согласно данным Всемирной ассоциации сжиженного газа, Украина входит в топ-10 крупнейших стран — потребителей СПБТ в качестве моторного топлива (90 % СПБТ используется как топливо для автомобилей), а также в топ-5 по количеству автотранспортных средств с газобаллонным оборудованием.

Источник: enkorr.com.ua

Это снова-таки официальные данные. Однако в Нефтегазовой ассоциации Украины уточняют, что в последние два года теневой рынок автогаза достигает 30–50 % в зависимости от региона.

Неучтённого дизтоплива на рынке может быть ещё больше. Его потребление в 2017 году — 6 млн тонн (в 3 раза больше, чем бензина). При этом та же Нефтегазовая ассоциация Украины утверждает, что до 20 % дизеля на рынке не учтено. Причём если в случае с СПБТ теневой рынок — это, как правило, просто реализация с уклонением от уплаты налогов, то с дизтопливом хитрее. Акциз на импорт керосина — 28 евро/тонна, на ДТ — почти 140. Импортёры смешивают керосин с ДТ и продают, получая таким образом дополнительную прибыль. Объёмы такой махинации — как минимум 160 тыс. тонн: именно столько год назад керосина «потерялось» на рынке. И это уже не говоря о том, что дизтопливо могут просто ввезти контрабандой в какой-нибудь некрупный порт или даже через нефтепродуктопровод «Самара — Западное направление»: эксперты подозревают, что часть прокачиваемых объёмов не учитывается.

Источник: 112.ua

А вот потребление бензинов падает: с 4 млн тонн в 2013 году до 2 млн тонн в 2017-м. Доля импорта в потреблении сократилась не так стремительно (с 1,7 до 1,2 млн тонн), но всё же сократилась.

Таким образом, тенденция очевидна. Доля дизтоплива и СПБТ будет постепенно расти, бензинов — падать. Причём если раньше автовладельцев к этому подталкивали расходы на эксплуатацию, то теперь включаются ещё и сторонние факторы.

С августа 2016 года украинцы имеют возможность ввозить б/у автомобили из стран ЕС по упрощённой процедуре. Позднее власти спохватились, попытались эту возможность прикрыть. Затем, очевидно, поняв бесперспективность, приняли решение договориться с «упрощенцами», заставив их лишь платить положенные пошлины и ставить автомобили на украинскую регистрацию. Разумеется, что украинцы завозят преимущественно дизельные автомобили. Т. е. если прежде при выборе автомобиля украинец часто руководствовался его стоимостью (бензиновые модели стоили на 20–30 % дешевле), то теперь этот фактор играет меньшую роль.

Точное количество ввезённых таким образом автомобилей не берётся назвать никто, вести учёт слишком сложно. По некоторым оценкам, речь может идти о 7–10 % от общего количества автомобилей. Если власти сохранят для своих граждан возможность покупать автомобильный секонд-хенд, то доля потребления дизтоплива будет расти и дальше. Скажем, по итогам семи месяцев текущего года импортные автомобили с пробегом отвоевали 53 % рынка (51,6 тыс. из почти 98 тыс. автомобилей, поставленных на учёт).

Угрозы

Итак, СПБТ и дизельное топливо для российско-белорусского экспорта — наиболее привлекательные ниши. И не только потому, что популярность этих видов топлива растёт. Как уже отмечено, Украине будет крайне сложно конкурировать в их производстве с РФ и РБ. Для этого необходимо расширять (СПБТ) или модернизировать (дизтопливо) производство. Собственники не делали этого в более спокойные времена, наивно надеяться, что они пойдут на это сегодня. А раз так, то российскому и белорусскому экспорту ничего не грозит. Но это лишь на первый взгляд.

Квотирование

Идею законодательно ограничить поставки топлива из России и Беларуси выдвинула «Укртатнафта» (собственник Кременчугского НПЗ) в апреле этого года. И будь Игорь Коломойский не в ссоре с президентом Украины Петром Порошенко, реальность такого ограничения была бы достаточно велика. Суть предложения заключалась в том, чтобы установить для российского и белорусского топлива постепенно уменьшающуюся суммарную квоту: 90–55 тыс. тонн бензина в месяц и 250–150 тыс. тонн дизтоплива в месяц. С объёмов, превышающих квоту, поставщики платили бы до 30 % спецпошлины. То, что квота суммарная, весьма символично. То ли на Украине пытались таким образом предупредить продажу российского топлива под видом белорусского, то ли заранее готовились к общему топливному рынку Союзного государства.

Как бы то ни было, идея с квотой не прошла. Скорее всего, по объективным причинам: учитывая объёмы импортного дизтоплива на рынке, для замещения поставок по нефтепродуктопроводу Украине не хватало бы свободного фрахта. Возможно, свою роль сыграли протесты автомобилистов: эксперты им сообщили, что такая инициатива чревата повышением ценника в рознице на 5 гривен за каждый литр. Тем не менее ни одну безумную идею не стоит сбрасывать со счетов, если имеешь дело с Украиной. Возможно, не в таком жёстком варианте, но квотирование возможно. На это указывает хотя бы временный мораторий на ввоз на Украину азотных удобрений из РФ (введён весной).

Синтетическое топливо

Кроме того, следует помнить, что инвестиции в Украину остаются фантастикой лишь до определённого момента: всё решают гарантии и перспектива. В середине августа власти Львова и катарская Gulf Petroleum Ltd подписали меморандум, направленный на создание на Украине производства синтетического моторного топлива.

Учитывая уже известные нам тенденции развития топливного рынка, скорее всего, речь идёт в первую очередь о синтетическом дизельном топливе. Предполагается, что катарская компания в течение 2018–2023 гг. инвестирует в создание производства 4,2 млрд долларов. Сырьевой базой для производства станут две шахты Львовской области (одну из них ещё предстоит построить). Первая очередь проекта предполагает производство 1,5 млн тонн топлива.

Технологии производства синтетического топлива уже более сотни лет, и она постепенно совершенствуется. Первое поколение технологии связано с именами учёных Франца Фишера и Ганса Тропша, которые как раз и открыли метод получения углеводородов из водорода и т. н. синтез-газа (угарного газа), а также необходимые для этого катализаторы. Их метод использовался вплоть до середины прошлого века.

В 50-е годы в ЮАР синтез Фишера — Тропша усовершенствовали, и это усовершенствование считается вторым поколением технологии.

Появлению третьего поколения мир обязан нефтяному кризису 70-х, именно тогда ТНК, встав перед перспективой высоких цен на нефть или даже значительного сокращения её предложения на мировом рынке, инвестировали значительные средства в дальнейшее усовершенствование метода.

Четвёртое поколение, оно же пока и последнее, разработано не так давно, а началу промышленного освоения и вовсе год-два.

Лидером рынка СЖТ (синтетическое жидкое топливо) сегодня является ЮАР. Уже в середине текущего десятилетия ЮАР перерабатывала в СЖТ до 50 млн тонн угля в год.

За «синтетикой» закрепилась слава дорогого заменителя, которым пользуются в безвыходной ситуации. Что ж, в случае с Третьим рейхом так и было, однако с тех пор прошло много времени. Сегодня развитие СЖТ сдерживается не только себестоимостью, но и повсеместным развитием нефтяной промышленности: трубопроводы или танкеры доставят нефть куда угодно. Что же до себестоимости, то и у СЖТ есть свои козыри: для его производства можно использовать относительно недорогой бурый уголь, а то и вовсе угольные отвалы.

Успешность конкурирования с обычным топливом для СЖТ зависит от цен на нефть. И их постоянное колебание — ещё один сдерживающий фактор для этой технологии. Оценки разнятся, наиболее оптимистичная: СЖТ не уступает в себестоимости уже при 60 долл. за тонну нефти. Д. х. н. Владимир Мордкович утверждает, что может не только не уступать, но и превосходить.

Есть и другое мнение. «Ни одной компании пока не удалось получить работающий образец, производство синтетической нефти на котором можно было бы назвать экономически оправданным», — утверждает генеральный директор компании «Метапроцесс» Кирилл Лятс. Но ведь дело в том, что «экономически оправданный» применительно к Украине — понятие слишком нестабильное. Украине было бы экономически оправданно модернизировать свои НПЗ, договориться о поставках нефти на них и не тратиться на импорт. Уже более десяти лет этого не происходит. Более того, зафиксированы поставки топлива на Украину из Израиля и Индии, что кажется полным безумием. И не только с точки зрения логистики — Индия и Израиль сами импортозависимые в плане нефти государства.

Как и уже упомянутая ЮАР. Она является мировым лидером в производстве СЖТ не только потому, что после Второй мировой войны там осели занимавшиеся его производством немецкие учёные, но и потому, что ЮАР испытывала и испытывает недостаток собственной добычи, а экспорт нефти обходится дорого. Очень напоминает Украину.

Сумма инвестиций в проект только на первый взгляд кажется высокой. В 2017 году Украина импортировала моторного топлива всех видов на сумму 4,16 млрд долларов. Это большой рынок, и получить на нём долю в 1,5 млн тонн — неплохая перспектива.

Уже упомянутый Владимир Мордкович утверждает, что уже в 2016–2017 гг. в различных странах мира должен был состояться запуск сразу нескольких небольших заводов по производству СЖТ четвёртого поколения (опытные производства существуют уже порядка десяти лет). Следовательно, появление такого предприятия на Украине через 5–6 лет не так уж и невероятно, как может показаться сперва.

Одесский НПЗ

По состоянию на сегодня даже строительство завода по производству синтетического топлива выглядит более реальной перспективой, чем восстановление производства на Одесском НПЗ. Но как знать, что случится завтра?

К настоящему моменту завод простаивает почти 8 лет — с октября 2010 года. Причём причина его остановки нам как раз весьма близка: конкуренция украинских («Укртатнафта») и российских («Лукойл») производителей за украинский рынок топлива. Тогда владельцу «Укртатнафты» олигарху Игорю Коломойскому удалось провести своего человека в руководство «Укртранснафты» (компания-оператор украинских нефтепроводов), после чего Одесский НПЗ вначале лишили поставок по системе Приднепровских магистральных нефтепроводов (Лисичанск — Кременчуг — Одесса), а затем и возможности реверсного использования маршрута Одесса — Броды. А поскольку Одесский нефтеперевалочный комплекс также находился в его собственности, то завод полностью лишился источников поступления сырья.

В 2013–2014 гг. завод возобновил работу: «Лукойл» продал проблемный актив Сергею Курченко, который был близок к окружению экс-президента Украины Виктора Януковича. Это дало ему возможность возобновить работу предприятия. Однако после победы Евромайдана НПЗ остановился снова и простаивает до сих пор.

Изменилось за это время только одно: 20 июля вступило в силу решение суда, согласно которому Одесский НПЗ был конфискован у Сергея Курченко (в счёт налоговых долгов) и передан государству. Уже объявлено, что завод будет продан.

Одесский НПЗ — не самый заброшенный из украинских заводов. В 2005–2008 гг. его основательно модернизировали, увеличив глубину переработки до 74 %. Это значительно меньше, чем сегодня у белорусских и российских НПЗ, где она превышает 95 %, но на уровне Кременчугского НПЗ. И если для модернизации последнего необходим 1 млрд долларов, то для ОНПЗ (мощность — 2,8 млн тонн в год) хватит и 300 млн долларов, и это, как сказали бы автомобилисты, в максимальной комплектации.

Если допустить, что государственный интерес в этом случае возобладает, ОНПЗ могли бы продать символически за 1 доллар с обязательством сделать завод современным нефтеперерабатывающим предприятием.

Правда, круг таких добрых инвесторов ограничивается не только готовыми закопать на Украине 300 млн долларов, есть и второе условие: собственное сырьё.

Удивительно, но как минимум один такой инвестор есть.

Ещё в 2016 году Пётр Порошенко начал активно договариваться с Ильхамом Алиевым о поставках азербайджанской нефти на Украину. В реальность соглашения тогда многие не верили, однако уже в 2017 году Украина импортировала 1 млн тонн нефти, из которых 85 % — из Азербайджана. Азербайджанский SOCAR уже 10 лет развивает на Украине собственную сеть АЗС (60 комплексов на начало 2017 года). В планах — расширить её до 150 АЗС к 2020 году. К такому количеству уже логично иметь собственную нефтепереработку.

К тому же политически это укладывается в планы Петра Порошенко: максимально лишить Коломойского денег и влияния на Украине. Получается со всех сторон выгодно: спихнуть ОНПЗ SOCAR’у, загрузив его азербайджанской нефтью, которая сегодня перерабатывается в Кременчуге.

Себестоимость топлива, конечно, будет выше российского и белорусского импорта из-за необходимости везти нефть на НПЗ морем. Но этот вопрос решается квотами и пошлинами на российско-белорусскую продукцию. Даже забавно, что сегодня введение этих квот и пошлин лоббирует менеджмент Коломойского в надежде урвать часть рынка у НПЗ России и Беларуси.

Что делать

Лоббисты квот любезно подсчитали, что по итогам прошлого года РФ и РБ суммарно поставили на Украину 70 % всего импорта топлива. Если считать в деньгах, получается около 3 млрд долларов. Учитывая транспортное плечо, украинский рынок для России и Беларуси — один из самых выгодных. Жаль было бы терять на нём позиции, ещё более неприятно лишиться его вовсе. Независимо от того, какая из вышеописанных угроз окажется более реальной, разумно было бы уже сейчас предпринять ряд шагов.

- Украинский рынок топлива — общий для РФ и РБ. Сама Украина считает импорт оттуда общим, больших доказательств и искать не нужно. А значит, именно в этой логике нужно мыслить

- Украинские власти сами подбрасывают толковые идеи, почему бы ими не воспользоваться? Российские и белорусские НПЗ не должны на этом рынке конкурировать друг с другом. Квоты, географическая близость, товарная специализация — можно придумать массу способов поделить этот рынок и минимизировать взаимные претензии. Практика показывает, что практически любой государственный интерес на Украине бьётся маржой. Украинская нефтепереработка сегодня в таком состоянии потому, что в прошлом десятилетии тот же Коломойский годами лоббировал отсрочку введения Евро-4. Точно так же импортёры могут годами обессмысливать вложения в модернизацию НПЗ. Нужно лишь дать им заработать.

- По понятным причинам российских сетей АЗС на Украине не будет ещё долго. А значит, роль своего рода «посла» остаётся за «БНК-Украина» — сетью АЗС «Белоруснефти». Кстати, к 2020 году компания планирует довести количество заправочных комплексов до 145. Возможно, российским НПЗ стоило бы обдумать возможность своего рода «реверса» на украинском рынке. Например, поставлять своё топливо для реализации на АЗС БНК. Хотя бы в периоды критического увеличения спроса на дизтопливо и СПБТ — таких всплесков случается несколько за год.

- По этой же логике имеет смысл развивать совместное производство СПБТ специально для украинского рынка. Идея квотирования импорта уже высказана, а значит, в ближайшие годы может выстрелить, хотя бы только в отношении РФ. А СП станут способом остаться на рынке.

- О рынках для партий бензина, поставляемого на Украину, также есть смысл задуматься уже сегодня. Даже если квот на импорт не будет, этот рынок продолжит ужиматься из-за ползучей (в основном она уже состоялась) миграции владельцев бензиновых авто на СПБТ. Шутка про установку газобаллонного оборудования на Porsche Cayenne — давно уже не шутка. Кроме того, постоянно сокращается доля новых бензиновых автомобилей на рынке из-за импорта б/у автомобилей (преимущественно с дизельным двигателем) из Европы и США.