Строительство Белорусской АЭС выходит на финальный этап.

Недавно представители «Росатома» подтвердили дедлайн: станция будет полностью

сдана летом 2020 года, примерно годом ранее будет пущен её первый энергоблок.

Уже сегодня нужно привыкнуть к тому, что энергосистема республики никогда не

будет прежней. В СМИ часто встречаются опасения относительно того, что из-за

невозможности экспорта станция будет работать вхолостую, энергию будет некуда

девать. Если коротко, это большое преувеличение, возникающее оттого, что

станция рассматривается в отрыве от энергосистемы республики. А то и другое —

как нечто отдельное от энергосистемы Союзного государства. Вторая причина этой

аберрации — ставшее уже привычным отношение к промышленности как к чему-то, что

обязано давать валютную выручку. А если не даёт — то и нужна такая

промышленность вообще.

Цель данного материала — показать, что задача БелАЭС

заключается в первую очередь в обеспечении энергией собственной промышленности.

Вопрос же экспорта важен, но не является первоочередным. И пути его решения также

существуют. В том числе и благодаря синхронному режиму работы энергосистем РФ и

РБ. С белорусской энергосистемы и начнём.

Энергосистема

С прикладными аспектами разбираться всегда непросто – так

или иначе нужно погружаться в контекст. В нашем случае правильно определить

риски и возможности работы БелАЭС можно только предварительно поняв, в какую

систему станция готовится вписаться. Что такое белорусская электроэнергетика?

Если коротко, ОЭС Беларуси – это примерно 8780 МВт

установленной мощности. Порядка 98% от этого количества приходятся на тепловую

генерацию, представленную ТЭС двух типов (ГРЭС и ТЭЦ). Причём строящаяся БелАЭС

совсем не будет самой мощной электростанцией в Беларуси, у Лукомльской ГРЭС

мощность почти на 500 МВт больше. Доля электростанций других типов распределена

между ГЭС, ветровыми и солнечными станциями суммарной установленной мощностью

порядка 137 МВт. Однако даже вместе с запланированными к строительству

станциями, использующими возобновляемые источники энергии, текущий профиль белорусской

энергетики очевиден. Годовой объём производства – 33,1 млрд кВт·ч (2016).

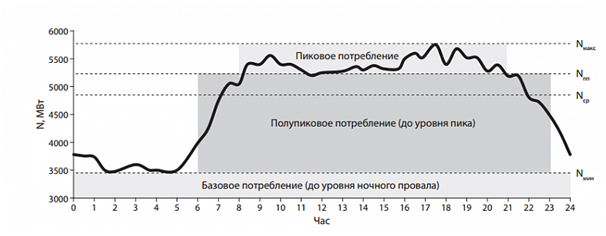

По состоянию на 2013 год типичный суточный график потребления выглядел так

По материалам TUT.by

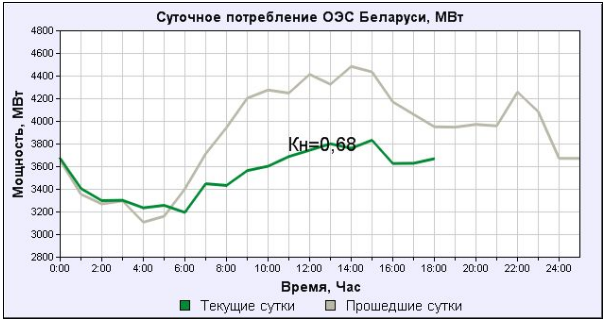

Можно сравнить с работой системы за 14-15 июля этого года, картина не слишком изменилась.

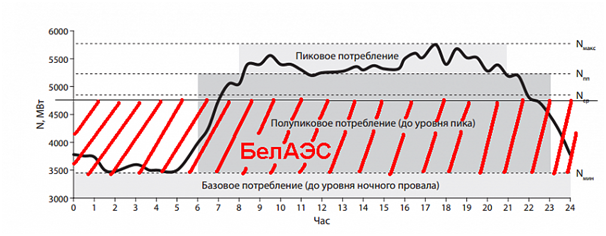

После того, как 2019

году в строй будет введён первый энергоблок БелАЭС, энергобаланс резко

поменяется. По оценке заместителя директора департамента по ядерной энергетике

Минэнерго Беларуси Василия Полюховича, блок будет обеспечивать 20% суточной

выработки электроэнергии. В версии СМИ это выглядит примерно так.

По материалам TUT.by

Ввод БелАЭС-2 доведёт эту долю до 40%. На этом

основании в СМИ бытует мнение, согласно которому после запуска БелАЭС

руководство республики столкнётся с дилеммой: экспортировать электроэнергию

некуда, самой Беларусь столько не нужно, а значит станция, сооружение которой

обошлось в миллиарды долларов, будет работать в убыток. Попробуем разобраться в

ситуации и понять, так уж ли критичен экспорт, как его малюют.

Всё не так однозначно: производство и импорт

Сегодня несколько забылось, что ещё 3-5 лет назад Беларусь

импортировала довольно крупные объёмы электроэнергии – до 8 млрд кВт·ч в год. К

2016 году импорт удалось снизить до 3,2 млрд кВт·ч. Т.е. к вышеприведённым

данным по производству электроэнергии следует прибавить импорт и только тогда

мы получим годовое потребление – 36,3 млрд кВт·ч (2016).

Объяснялись такие немалые закупки с одной стороны стоимостью

углеводородов, с другой – изношенностью блоков ТЭС. Скажем, уже упомянутая

Лукомльская ГРЭС в год пуска БелАЭС будет справлять 50-летие. А ведь есть в

республике станции, которые начинали работать ещё в 50-х. Из-за этого во второй

половине 2000-х и начале 2010-х в ремонтах ежегодно находились блоки суммарной

мощностью 1000 МВт и выше, что вынуждало добирать электроэнергию в сопредельных

государствах.

Сокращение импорта стало возможным благодаря программе по

реконструкции энергоблоков тепловых станций, которая позволила увеличить

мощность некоторых станций, сократить время простоев и ремонта и повысить общее

производство. Так, уровень износа основных производственных фондов (ОПФ) в 2013

году составлял 41%, тогда как в 2005-м – свыше 60%.

Достичь этого удалось масштабными инвестициями в отрасль.

Однако для поддержания текущего процента износа ОПФ, не говоря уж о его

уменьшении, в тепловую генерацию следует инвестировать постоянно. Приостановка

инвестиций автоматически будет означать, что спустя не слишком продолжительное

время у республики вновь может возникнуть потребность в импорте нескольких

миллиардов киловатт ежегодно. Между тем, что такое 1 млрд кВт·ч? Такой объём

электроэнергии один блок БелАЭС вырабатывает за 35 суток, т.е, импорт 2016 года

– это около 4 месяцев работы одного энергоблока БелАЭС. С пуском станции от

этого импорта можно будет отказаться.

Что из этого следует? АЭС позволит руководству страны не только решить вопрос массового и дешёвого производства энергии сегодня. Но и разработать взвешенную, долгосрочную, а главное приемлемую по затратам программу по модернизации ТЭС. Можно будет без особых проблем останавливать генерацию и проводить ремонт столько, сколько потребуется. Брать кредиты под такие программы на максимально выгодных условиях. Или же вообще вывести из эксплуатации (вариант: законсервировать) отдельные мощности. К слову, такие решения уже готовятся: в правительстве заявили о намерении перед пуском БелАЭС остановить наиболее изношенные блоки суммарной мощностью 400 МВт (всего же первый блок может “выключить” до 1600 МВт, впрочем на практике всё немного сложнее этой обычной арифметики).

Всё не так однозначно: энергобаланс

Далее. У любой страны есть энергобаланс (текущий и

прогнозный) – т.е. документ, в котором соотносится потребление и производство

электроэнергии. В РБ публично заявили о том, что

прорабатывают энергобаланс с учётом ввода в строй БелАЭС, ещё в 2015 году.

Значит проработкой этого вопроса занимались как минимум с 2014 года, т.е. с

учётом оставшегося до пуска первого блока времени у белорусских энергетиков

будет порядка 5 лет, чтобы придумать пути решения проблемы.

Кстати, не всегда тепловую генерацию придётся

“гасить”. Так, гендиректор РУП “Минскэнерго” Александр Мороз указывает,

что Минскую ТЭЦ (ту самую несостоявшуюся АТЭЦ, с которой мы начинали первый

материал), могут перепроектировать под первоначально предполагавшуюся схему

работы: “...сегодня проводится ряд мероприятий, связанных с интеграцией атомной

станции с местной ТЭЦ”, – заявил он корреспонденту портала Sputnik.by.

Т.е. что предлагается? АТЭЦ должна была генерировать

энергию, а бросовые тепло от работы блоков, (а также часть электроэнергии)

планировалось использовать на подогрев теплоносителя для отопления домов и для подачи

горячей воды. По такому принципу, например, получают дешёвое отопление и

горячую воду города-спутники АЭС на Украине. Так почему бы не перебрасывать

часть энергии БелАЭС на минскую ТЭЦ для нужд отопления и подогрева?

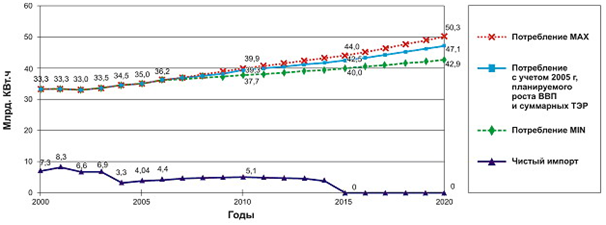

Кстати, указанное выше годовое потребление электроэнергии не останется неизменным, оно постепенно растёт. Вот прогноз Белорусского теплоэнергетического института, сделанный ещё в 2008 году, согласно которому к 2020 году даже минимальное потребление в республике вырастет до 43 млрд кВт·ч.

Чупров В.А., Бодров О.В.. Шкрадюк И.Э Снижение потребления природного газа в Беларуси: ядерный и инновационный сценарии

Разница с производством 2016 года – почти 10 млрд кВт·ч.

Примерно столько и вырабатывает в год один блок ВВЭР-1200. Иными словами, если

руководствоваться прогнозом, почти 100% мощности первого энергоблока

БелАЭС покроются просто ростом энергопотребления.

Вряд ли конечно этот прогноз исполнится в точности, поскольку рост энергопотребления в нём был тесно увязан с определённым ежегодным приростом ВВП (а значит и производства). Однако опираясь на допущения авторов прогноза (они полагали, что прирост 1% ВВП даёт +0,3% энергопотребления) можно прикинуть, на сколько вырастет потребление к 2020 году. Так, ежегодный прирост ВВП в 2017-2019 гг на уровне 1,5% даст к 2020 году “лишних” 0,55 млрд кВт·ч. Будет расти сильнее – и прирост будет выше. И это только тот прирост, что даёт промышленность, а ведь существует ещё потребление домохозяйств и коммунального сектора. Если прибавить сюда импорт, который в любом случае необходимо замещать своим производством, то, по вышеприведённому расчёту получим порядка 3,75 млрд кВт·ч (410 МВт), в которых энергосистема будет нуждаться уже к 2019 году (минимум, без учёта роста потребления в иных секторах, помимо промышленности, без необходимости выводить из эксплуатации и/или проводить модернизацию устаревших блоков ТЭС и т.п.).

Сравним с соседкой

Наконец можно попробовать сопоставить производство в двух соседних энергосистемах – Беларуси и Украины. Собственное производство в 2016 году – 33,1 и 155 млрд кВт·ч, доля АЭС в производстве – 0% и 52%. Для такого уровня производства на Украине в течение года постоянно работают энергоблоки АЭС суммарной мощностью 8500-10500 МВт. При этом стратегия украинского Минэнерго заключается в приближении к верхней границе, однако, из-за изношенности блоков, необходимости работ по продлению сроков их эксплуатации, конструкционных особенностей используемого Украиной топлива (в отличие от новых модификаций требует более частых перезагрузок) это не всегда удаётся. Если “уменьшить” Украину в 4,7 раза (именно во столько производство электроэнергии в РБ меньше, чем на Украине) и принять среднесуточную суммарную мощность украинских АЭС за 9500 МВт, то получим, что доля мощностей АЭС в такой мини-Украине была бы на уровне 2000 МВт – лишь немногим меньше, чем будет на БелАЭС. Заметим, никто на Украине не считает, что 52%, или даже 56% (первое полугодие 2017 г) ядерной генерации – много, избыточно, требуют немедленного экспорта и т.п. Проблема решается строительством мощностей, накапливающих энергию в период “ночной ямы” и отдающих её при суточных пиках. В БелТЭИ такие расчёты также давно провели.

По материалам TUT.by

Да, это снова стоит денег. Но как говорилось в одном

известном еврейском анекдоте, если проблему можно решить деньгами – это не

проблема, а затраты. Не говоря уж о том, что всё это – инвестиции в

инфраструктуру, в республику и её будущее. Все эти миллиарды в виде станций,

подстанций, ЛЭП и т.п. останутся в Беларуси.

Причём под такие мощности можно будет перепрофилировать ряд существующих ТЭЦ, необходимость в которых после окончания строительства БелАЭС снизится или вообще пропадёт.

***

Ну и, пожалуй, главное. Не следует забывать, что ОЭС Беларуси существует не в изолированном пространстве. Она работает в параллельном режиме с энергосистемой России. что, разумеется, было учтено её проектировщиками. Особенность энергосистемы РФ в том, что её суточный график потребления отличается от белорусского. Пики и “ночная яма” выражены не так сильно из-за того, что энергосистема работает одновременно в 8 часовых поясах, а значит постоянно есть потребность в мощностях: европейская часть, Урал, Дальний Восток. Половину мощности БелАЭС РФ конечно же отбирать не сможет, но какие-то перетоки обеспечит: станцию проектировали российские энергетики, которые разумеется просчитывали, какое место она займёт в объединённой энергосистеме. Поэтому она настолько же российская, насколько и белорусская.

Экспорт

После такого масштабного вступления можно перейти к так всех волнующей теме экспорта. Как уже можно было понять, безусловная необходимость в экспорте части электроэнергии, производимой станцией, возникнет только после запуска второго энергоблока.

Одно дело построить станцию. Совершенно отдельная и большая

работа – создание системы выдачи мощности АЭС в энергосистему. Она уже ведётся,

общая стоимость проекта – 340 млн долл. И конечно же проект учитывает возможный

экспорт.

Итак, куда и сколько могла бы экспортировать Беларусь?

Литва

В рамках создания системы выдачи Беларусь реконструирует ЛЭП

Игналинская — Сморгонь (330 кВ), которая обеспечит возможность поставки

электроэнергии в направлении Литвы. Далее – на выбор. Либо Литва может

покрывать собственные потребности в электроэнергии за счёт этих поставок (3 млрд

кВт·ч, т.е. около трети годовой потребности Литвы). Либо перепродавать эту

энергию дальше: в Швецию, Польшу. Для обеспечения такого объёма поставок на это

направление должно постоянно работать 300-400 МВт от мощности БелАЭС.

Литовское направление, как известно, весьма драматично.

Власти не оставляют попыток остановить строительство и даже приняли ряд

законов, которыми блокируют не только белорусский импорт, но и транзит её

энергии в другие страны. Тем не менее, Беларусь продолжает строительство под не

стихающие медиа-вопли.

Упрямство? Нет, скорее расчёт. Политика всегда вторична.

Так, по словам члена Наблюдательного совета Института энергетических стратегий

Юрия Корольчука, на одном из последних международных энергетических форумов

представители Беларуси неформально подтверждали наличие договорённостей с

литовской стороной о продаже им электроэнергии с БелАЭС. Несмотря на все спичи

Дали Грибаускайте, наиболее радикальных депутатов парламента, главы МИД Литвы и

всех-всех-всех. Более того, с правом Литвы на дальнейший экспорт этой энергии в

третьи страны.

Причём расчёт тут обоюдный. Литва неоднократно заявляла о намерении к 2025 году выйти из БРЭЛЛ, однако, как оказывается, по этому вопросу нет необходимого единства по всем важным направлениям:

- У Польши и Литвы, между которыми для безопасной

синхронизации необходимо построить вторую линию энергомоста LitPol. Не все в

Польше согласны на это строительство, поскольку опасаются за прибыли своих

электростанций;

- Между республиками Прибалтики: без наличия второй линии LitPol Эстония отказывается выходить из БРЭЛЛ, о чём и заявила в конце июня на заседании Совета Европы в Брюсселе;

- В самой Литве. Литовские политики указывают, что есть и иные

пути: “Где гарантии, что Беларусь не продаст электроэнергию, например, Украине,

а из Украины она не попадет через какие-либо другие смычки в Литву? Это –

безнадежная вещь”, – заявил Ремигиюс

Жямайтайтис во время выступления в парламенте Литвы.

Польша

Экспорт в Польшу мог бы идти под одной из двух линий: 110 кВ

Вулька Добрыньска — Брест (110 кВ), Россь — Белосток (220 кВ) или сразу по

обеим.В этом случае РБ смогла бы выдавать в польском направлении мощности и

объёмы, сопоставимые с литовским направлением. Сопоставимые – потому что в

направлении Литвы сегодня строится новая ЛЭП, а Вулька Добрыньска — Брест и

Россь — Белосток – старые линии, их потенциал может выявить только практика. С

другой стороны ещё в начале 2010-х польская “Kulczyk Holding” собиралась

профинансировать строительство ЛЭП напряжением 500 кВ с возможностью увеличения

до 1000 кВ. Однако даже 500 кВ хватило бы для отбора 75% энергии,

вырабатываемой одним блоком БелАЭС (900 МВт, до 8 млрд в год). Правда в любом

из вариантов необходимо ещё создать специальную экспортную вставку, без которой

поставки будут попросту невозможны, ведь энергосистема Беларуси не

синхронизирована с энергосистемой ЕС.

Проект “Kulczyk Holding” был заморожен ещё в 2011 году.

Предварительные договорённости с польской стороной о поставках электроэнергии

по действующим линиям сохранялись, пока в феврале 2017 года не прозвучало

заявление уполномоченного польского правительства по вопросам стратегической

энергетической инфраструктуры Петра Наимски “Не будем покупать электроэнергию в

Островце. Точка. Компания PSE (Польские электросети) приступит к разборке линии

электропередачи Белосток — Россь”. Надо сказать, что в Беларуси такому повороту

дел удивились. Впрочем, в любом случае вторая линия остаётся и её никто

разбирать пока не призывал.

Кроме того Украина и Польша вот уже добрый десяток лет обсуждают восстановление ЛЭП Хмельницкий — Жешув, под который также украинцы планируют достраивать 2 энергоблока Хмельницкой АЭС. Однако пока блоков нет даже в проекте, как нет и ЛЭП. И неизвестно, когда она появится, учитывая хроническое безденежье “Энергоатома”. Тогда как в случае с Беларусью всё это – в обозримом будущем.

Украина

Ей-то зачем, если для

“консервации” энергии собственных АЭС Украина вынуждена строить ГАЭС? Дело в

том, что это сегодня у Украины хватает блоков АЭС для базового производства.

Однако большинство блоков АЭС на Украине уже выработали или вот-вот выработают

свой ресурс. Скажем, в конце 2023 года завершится сверхпроектный срок работы

блока №1 Южно-Украинской АЭС. Минус 1000 МВт, если не продлят. В 2025 – у блока

№1 Запорожской АЭС и блока №2 ЮУАЭС. Ещё минус 2000 МВт Во второй половине

следующего десятилетия сверхпроектный срок закончится сразу у 6 энергоблоков

разных АЭС Украины – помимо уже названных. Впрочем, это уже избыточно, ведь

пропускная способность двух 330 кВ ЛЭП, связывающих сегодня Беларусь и Украину

(Мозырь — Чернобыльская АЭС и Гомель — Чернигов), просто не в состоянии

передать Украине столько энергии. 2 ЛЭП – это около 6 млрд кВт·ч в год и до 800

МВт в энергосистеме РБ, работающих на Украину. Если, конечно, Украина

согласится покупать в Беларуси.

Кроме того, как уже

сказано выше, Украина могла бы перепродавать белорусскую электроэнергию.

Обстоятельства Украины этому благоприятствуют: в 2016-2017 гг из-за повышения

внутренних закупочных цен на уголь себестоимость тепловой генерации выросла

(Венгрии, Румынии, Польше, Словакии Украина поставляет электроэнергию

Бурштынской ТЭС, работающей в режиме т.н. энергоострова – выделенного участка

ОЭС Украины, синхронизированного с с энергосистемой Европы).

Предварительные итоги

Итак, что можно сказать по поводу уже прочитанного?

БелАЭС – станция, задуманная в первую очередь под

потребности экономики Беларуси: ликвидировать дефицит, уменьшить себестоимость,

которая обязательно будет расти не только вместе с колебаниями цен на

углеводороды, но и от сжигания их на устаревающем оборудовании. Его необходимо

выводить из эксплуатации, а атомная станция вовремя заменит эти мощности.

При этом в СМИ наоборот усиленно педалируется тема экспорта,

словно иного предназначения у БелАЭС нет. Это базовая ошибка восприятия, без её

исправления с “медиа-инфицированным” даже не имеет смысла спорить дальше;

Вопрос экспорта также далеко не так двумерен, как можно

судить из медиа-перебранки между СМИ и дипкорпусами Литвы и Беларуси. Кроме них

по обеим сторонам границы есть экономисты и хочется верить, что они найдут

общий язык. Хотя бы потому, что медиа-войнушка ради того, чтобы максимально

сбить цену на электроэнергию – это одно. А медиа-войнушка по принципу “А

баба-яга против!” – детский сад.

В любом случае вопрос экспорта и соглашений – не

сегодняшнего и даже не завтрашнего дня. Ключевым в этом смысле должен быть

рубеж 2019-2020 гг, т.е. когда один блок уже будет работать, а второй будет

накануне сдачи. Вот тогда-то возможны очень неожиданные кульбиты и соглашения,

вплоть до какого-нибудь “атомного реверса”.

К тому же многое будет зависеть от того, чьи элиты окажутся

хитрее. Торговаться важно, но не менее важно – не перехитрить самого себя. Для

РБ экспорт в Литву предпочтительнее: до границы пара десятков км, сразу треть блока

можно “подвесить”.

Если опубликованная в СМИ информация о непубличных торгах между РБ и Литвой верна и он всё-таки ведутся, их содержание может быть следующим: граничное предложение РБ – отдавать энергию по себестоимости+расходы на эксплуатацию ЛЭП; позиция Литвы – цену назначаем мы как “потерпевшая сторона”. И тут уже кто кого пересидит.

БелАЭС как стимул

Своя АЭС – это не только дешёвая энергия, возможность

выбирать порядок ремонта или закрытия блоков ТЭС. При разумном подходе станция

вполне может изменить белорусскую энергетику: производство, распределение,

потребление.

- Мы уже упоминали об инфраструктуре выдачи мощности со

станции и станциях-накопителях, что это не менее важная задача, чем сама

станция. Лет через 5-10 после пуска БелАЭС сегодняшняя возня в прессе будет

всеми забыта. Останется Беларусь – удобный и прогнозируемый экспортёр,

способный выдавать энергию как для базового, так и для пикового

потребления.Не исключено, что через указанный промежуток времени мы будем уже

говорить о 3 и 4 блоках. Но прежде республике нужны энергомосты к соседям

- БелАЭС – стимул в корне менять подход к жилищному

строительству. В республике в порядке эксперимента уже начали строить здания,

полностью замкнутые на электроэнергию: электроплиты, электробатареи

(отопительный сезон 6 месяцев, почему нет?), бойлеры или централизованная

электрокотельная на дом/подъезд. Такие дома, в свою очередь, – своего рода

пожиратели электрооборудования: мощная проводка, “автоматы”, собственно бойлеры

и электробатареи, блоки автоматизированного управления (“умный дом”) и дальше

вплоть до более мощных подстанций и отдельных линий для электроснабжения таких

домов. Зато на выходе – прогнозируемое и менее скачущее энергопотребление в

кварталах и сырьёзный рынок для внутреннего производства. Подобным

образом можно оснащать не только новое жильё, но и модернизировать уже

существующее.

- Вроде бы далёкие сферы – энергетика и с/х. Между тем, если

уж самые мрачные прогнозы подтвердятся и БелАЭС окажется запертой, её энергию

вполне можно утилизировать в тепличных хозяйствах. У РБ в этом плане 2

колоссальных преимущества: короткое транспортное плечо к громадному рынку

европейской части РФ и членство в ЕАЭС. Никакая Турция эти козыри не побьёт.

- Наконец можно и из негативных примеров извлекать уроки. Тут мы снова возвращаемся к Украине. На невозможность обеспечить антрацитом свои тепловые станции (а значит и гасить суточные пики потребления), правительство ответило настойчивой просьбой к промышленности: по возможности перевести энергоёмкие техпроцессы на ночное время.

***

Итоги в основном уже

подведены, осталось сказать одно. БелАЭС принципиально неправильно оценивать в

черно-белом подходе. Даже текущий срок эксплуатации станций проекта АЭС-2006 –

порядка 60 лет. Специалисты “Росатома” уверены, что сумеют продлить его до 100

лет. Т.е. вопросы экспорта, Беларусь будет обсуждать ещё с детьми и внуками

нынешних политических элит Литвы и Польши. А может и не будет – если прогнозы

БелТЭИ по росту энергопотребления начнут сбываться.

Не исключено также, что спустя эти 50-60 лет развитие ВИЭ сделает ненужными такие крупные АЭС (да и вообще АЭС). Однако именно БелАЭС позволит до этого будущего сравнительно недорого дожить.