«В Беларуси хотят создать альтернативного нефтетрейдера» — такую

информацию публикуют белорусские СМИ со ссылкой сразу на несколько независимых

источников. А это заставляет отнестись к информации уже не как к слуху.

Кто и как торгует

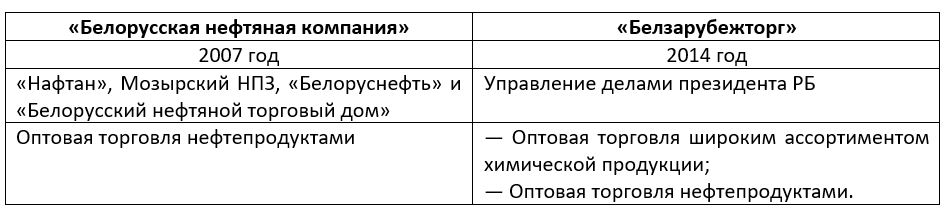

В настоящее время экспортом белорусских нефтепродуктов занимаются две структуры: «Белорусская нефтяная компания» и «Белзарубежторг» Управления делами президента.

В случае с БЗТ торговля

нефтепродуктами не обязательно означает топливо. К примеру, на Украину компания

поставляет битум.

Итак, если требуется ещё одна

экспортная структура, следовательно, существует некая проблема. И действующие

компании задачу сбыта решают неэффективно. Источники это подтверждают и даже

называют причину: «БНК — это в большей степени агент

нефтеперерабатывающих заводов, а не трейдер. Беларуси надо создавать своего

трейдера, который бы доходил до конечного потребителя, а не делился маржой с

иностранными посредниками».

Это не совсем верно. БНК

действительно выступает как агент, но не только. К примеру, на Украине компания

выстраивает собственную сбытовую сеть АЗК (в партнёрстве с украинской UPG). В

итоге, по данным Консалтинговой группы А-95, UPG занимает пятое место на Украине

по объёму импорта бензинов.

Следующее обстоятельство нам уже известно. В прошлом году экспорт НП в Нидерланды и Соединённое Королевство составил 1,78 млн тонн и 5,86 млн тонн в натуральном выражении. За каждую тонну БНК в среднем получила 357,5 тыс. долл. (Нидерланды) и 432 тыс. долл. (Соединённое Королевство). Далее см. таблицу:

В двухгодичной динамике проблема

видна ещё лучше. Средняя выручка от реализации нефтепродуктов в 2019 году была

ниже, чем в 2018-м, это заметно по результатам продаж на всех рынках. Однако

даже по этим отрывочным данным мы видим:

- средняя стоимость реализации

нефтепродуктов в Нидерландах и Соединённом Королевстве значительно ниже, чем в

соседних с Беларусью Украине и Польше;

- средняя

стоимость реализации нефтепродуктов в Нидерландах в прошлом году упала на 36 %, тогда как на остальных наиболее значимых для Беларуси рынках просадка не

превысила 9–10 %, в т. ч. и на рынке Великобритании, где ценовая динамика обычно

сопоставима. Запомним эти моменты, мы к ним ещё вернёмся.

«Крепкая трейдинговая структура понадобится стране после завершения в

России налогового манёвра, когда обнулится экспортная пошлина и страна будет

покупать сырьё по мировым ценам», — отмечают собеседники Тut.by. И вот тут мы, пожалуй, видим основную

причину для создания такого нефтетрейдера, по крайней мере в текущей логике белорусской власти. На неё же

указывает и вероятный состав учредителей нового трейдера, перечисленных

белорусскими СМИ.

Если бы основной проблемой

полагали низкомаржинальный экспорт нефтепродуктов на европейских рынках,

достаточно было бы перевести торговлю в «Белзарубежторг» (сейчас экспортирует

нефтепродукты на украинский рынок) либо повышать эффективность существующих

каналов. А вот решить эту задачу действительно некому.

Вернее, не так. С начала года её

решают структуры Гуцериева, БНК, закупающая танкерную нефть в

Норвегии, Саудовской Аравии, Азербайджане. И вся эта деятельность происходит в

авральном режиме.

Задача по диверсификации

источников нефти была сформулирована Александром Лукашенко ещё в прошлом году.

С тех пор он её регулярно проговаривает, а меняется только соотношение долей

российской и альтернативной нефти. Однако практика показывает, что БНК решить

эту задачу не может: 3–4 танкера в месяц лишь имитируют эту диверсификацию в

условиях, когда белорусские НПЗ не нуждаются в полноценной загрузке мощностей

(их заявка на май 2020 года — 1,13 млн тонн — связана с падением спроса на

нефть на традиционных рынках ввиду эпидемии COVID-19). Следовательно, нужно

либо возвращаться к прежней схеме поставок, либо формировать структуру, которая

сможет эффективно выполнять актуальный запрос белорусской власти, одновременно

обеспечивая загрузку НПЗ.

Дело в установках

Наша позиция читателям должна

быть известна. Мы не видим экономического смысла в такой диверсификации

поставок. В обычном состоянии глобального рынка нефти альтернативы

трубопроводной нефти нет. Но если Минск считает целесообразным проводить

диверсификацию, то это его суверенное право.

Однако своя реплика в отношении

создания такого трейдера у нас, безусловно, есть.

1. Мы уже неоднократно писали о

том, что в Беларуси переоценивают вопрос стоимости сырья и недооценивают вопрос

сбыта. Белорусские власти совершенно справедливо ставят во главу угла

маржинальность работы своих НПЗ. Однако маржинальность — это не только ежегодные

переговоры с российскими нефтяными компаниями о стоимости нефти.

2. Простейшее сравнение средних

цен реализации белорусских нефтепродуктов на четырёх основных рынках обозначает

нереализованные возможности повышения прибыльности экспорта НП. Белорусским НПЗ

(вернее, трейдеру, который, видимо, будет создан вместо БНК) следует:

- наращивать присутствие на

рынках Украины и Польши;

- развивать там собственные сети

АЗК либо входить в партнёрство с местными игроками;

- разобраться с некоторыми

ценовыми перекосами на европейских рынках (в частности, на рынке Нидерландов в

2019 году).

3. Вопрос рынков сбыта по

важности превосходит вопрос сырья и диверсификации каналов его поставки (а в трейдинговой

структуре, как можно судить, будет предложено решать именно второй вопрос. Так,

затянувшийся спор о стоимости российской нефти привёл к тому, что российское

топливо вернулось на украинский рынок даже несмотря на санкции и пошлины,

введённые против российских НП в 2019 году). В частности, по сообщениям

украинских СМИ, в феврале российское дизельное топливо заняло 45 % рынка, «что соответствует доле российских

производителей до введения спецпошлин на поставки по трубопроводу "ПрикарпатЗападтранс"».

Иными словами, можно создавать нового трейдера, можно совершенствовать работу действующих. Однако эффективность того и другого будет сильно зависеть от изначальных задач, которые поставит белорусская власть.