Все мы так и иначе пользуемся косметикой: кто-то абсолютным

минимумом из мыла, шампуня и зубной пасты с бритвенными принадлежностями, у

кого-то косметика не помещается на полочках в ванной комнате, захватывая всё

новые и новые пространства.

Мало того, сложно сходу дать определение того, что такое

косметика: является ли привычное мыло косметикой, а как быть с косметическими

лекарственными средствами?

Понятно, что истории средств и способов ухода за кожей,

волосами, ногтями и ротовой полостью, которые применяют с целью улучшения

внешности человека, а также придания свежести и красоты лицу и телу, ровно

столько, сколько и самому человечеству.

Но сам термин «косметика» относительно свежий и введён в

оборот в 1867 году, когда во время проведения Международной выставки в Париже

парфюмерная и мыловаренная промышленность представляла свои продукты отдельно

от фармацевтических компаний и лекарственных средств. С того момента прошёл 151

год, косметическое ремесло превратилось в многомиллиардную индустрию, свободная

конкуренция на рынке косметики осталась лишь в среде домохозяек, варящих мыло у

себя на кухне, а мировой косметический рынок уже давно разделили

транснациональные корпорации.

Но, несмотря на кардинальные и отнюдь не косметические

перемены косметической отрасли, некоторое всё же осталось неизменным: мы

продолжаем пользоваться её продукцией и практически ничего не знаем о тех, кто всё

это производит.

Справка: история косметики

Косметика в сегодняшнем понимании (как средство улучшения внешнего вида) появилась около полутора тысяч лет назад: древние греки возродили древнеегипетские традиции разрисовывать лицо, но уже не как нечто жизненно важное, а исключительно в эстетических целях. К IV в. до н. э. греки удаляли волосы с тела, подводили брови, накладывали на лица тональные кремы белого цвета, красили губы, чистили зубы, жевали жвачки и окрашивали волосы в золотистые цвета. Вслед за ними другие народы занялись украшением внешнего вида. Сейчас мы называем этот процесс «макияжем».

Ничего не изменилось в Средние века. Определить классовую принадлежность человека по внешнему виду не составляло труда: дворяне были бледнолицыми, крестьяне — загорелыми от ежедневного физического труда. Порой случались исключения, например, испанские проститутки красили лица в розовый цвет, подчёркивая свои отличия от всех классов.

Но косметическая индустрия была тогда ремеслом, которое с современной индустрией объединяло ориентирование на ценовые и классовые группы: дворянам и буржуазии — элитные мыла и парфюмы, крестьяне варили себе средства из подручных материалов самостоятельно по передаваемым из поколения в поколение рецептам.

Менялось и отношение к косметике: из греховного излишка она превращалась в обыденный товар, повышалась и её доступность.

К концу XIX века наметилась группа первопроходцев, которые в последующие несколько лет заложат фундамент той современной индустрии красоты, какой мы знаем её сегодня.

Хотя производство косметики зародилось и поначалу концентрировалось в Европе, к концу Второй мировой войны несомненным лидером стали избежавшие войны и обогатившиеся на ней Соединённые Штаты. К 1945 году продажи косметики в Соединённых Штатах достигли 805 миллионов долларов, а её центром стал Лос-Анджелес с его Голливудом.

Основатели индустрии красоты: «отец современной косметики» Макс Фактор, «изобретатель» макияжа Джордж Уэстмор, изобретатель несмываемого лака для ногтей и ТВ-рекламы косметики Чарльз Ревсон, Эсте Лаудер, сделавшая косметику «научной», «мать» несмываемой туши и классификации типов кожи Елена Рубинштейн и Кристиан Диор, соединивший воедино моду, роскошь, косметику и парфюм.

В Российской империи и СССР стоит отметить Альфонса Рале (в 1843 году открыл фабрику в Москве, а в 1846 году ему разрешили печатать российский герб на своей продукции) и Генриха Брокара (начал бизнес в 1864 году и вскоре стал поставщиком императорского двора). Александр Остроумов изобрёл мыло от перхоти и крем «Метаморфоза».

С победой Октября их фабрики национализировали: бизнес Рале стал косметической фабрикой «Свобода», производство Брокара продолжило работу уже как «Новая заря», дело Остроумова объединили с производством Бодло и создали фабрику «Рассвет».

Союзная косметика

Советская косметическая промышленность 1990-е и начало 2000-х

практически не пережила, что было продиктовано как объективным отставанием по

сравнению с гигантами капиталистического мира, так и развалом единого

народно-хозяйственного комплекса с открытием таможенных границ.

Российский косметический рынок практически полностью захвачен иностранными производителями. Сейчас примерно 70% отечественного рынка — прямой (ввоз готовой продукции) или косвенный (ввоз сырья) импорт.

Россия остаётся крупнейшим рынком косметики в Восточной Европе

с долей около 50%. Российский рынок косметики находится на шестом месте по

объёмам продаж парфюмерно-косметической продукции после таких стран, как

Франция, Германия, Великобритания, Испания и Италия.

Из 8,73 млрд долларов сегмент средств для ухода за кожей

был самым большим — 1,76 млрд долларов; парфюмерия — 1,39 млрд долларов;

косметика для ухода за волосами — 1,35 млрд долларов; средства для макияжа —

1,22 млрд долларов; сектор мужской косметики — 1,12 млрд долларов.

Примерно треть российского населения — женщины в возрасте от 20 до 60 лет, которые тратят в среднем на косметику около 192 долларов в год. Всего же на косметику и средства личной гигиены у россиянок уходит до трети зарплаты.

Итак, российское производство косметики — это:

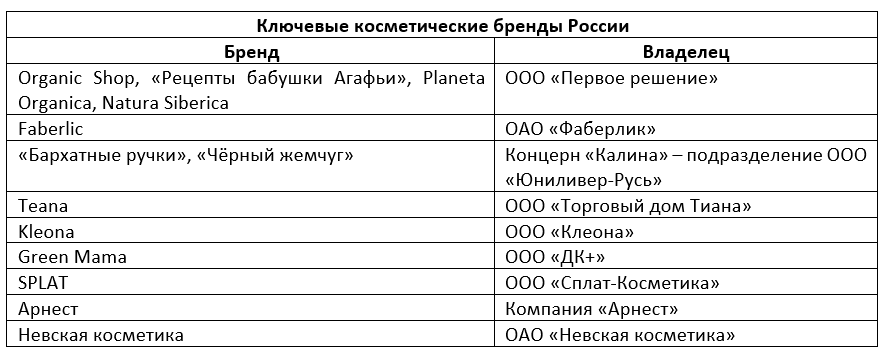

- Российские бренды: «Бархатные ручки», «Чёрный Жемчуг» и «Чистая

Линия», а также Teana, Kleona, GreenLab, Organic Shop, Agafia, Planeta Organica

и Green Mama, SPLAT, «Невская косметика»;

- Локализованное России производство транснациональных компаний в лице знакомых нам L'Oréal, ELCO, Beiersdorf AG, Procter & Gamble, Lush, Henkel и Unilever.

Примечательно, но существование бренда не означает

автоматического наличия у его владельцев своего фармпроизводства или

косметического завода. Например, сыворотки «Ирушка» (брендом

владеет Ирина Николаева) изготавливаются на заводе Corus Farm, равно как и продукция бренда Zenith.

Потому, несмотря на обилие косметических брендов, в России фактически пять косметических гигантов: «Первое решение», чьим владельцем является Андрей Трубников, Faberlic Алексея Нечаева, Splat Евгения Дёмина, АО «Арнест» со старожилами рынка «Новой зарёй» и «Невской косметикой».

При этом у каждой компании своя специализация: Splat — это 16% российского рынка

зубных паст и средств для гигиены полости рта, «Арнест» — половина рынка аэрозольной

косметики, «Новая заря» — парфюмерия, «Первое решение»

специализируется на экокосметике, «Невская косметика» выпускает

кремы и стиральные порошки, а Faberlic

стала универсальной компанией и вышла на рынок одежды.

Тенденции на российском косметическом рынке диктуют кризис,

переход торговли в интернет и экологизация продукции и растущие требования

потребителей, которые вынуждают производителей:

- Снижать производственные издержки путём экономии при

одновременном увеличении доли натурального сырья в косметике. Повышенным

спросом пользуется косметика массового и среднего ценового сегментов;

- Запускать интернет-магазины и пересматривать взаимоотношения

с торговыми сетями — производители стараются открывать собственные магазины,

так как отказ от сетевых посредников позволяет повысить прибыль;

- Выходить на иностранные рынки, в частности, пытаться

отвоевать утраченный в 2014-м рынок Украины. Например, за первое полугодие 2017 года

экспорт

российской косметики и парфюмерии увеличился на 46% до 295 млн долларов

(Беларусь — 69,1 млн долл., Казахстан — 58,3

млн долл., Украина — 39,6 млн долл.). При этом понять, сколько экспортировали собственно

российские производители, а сколько филиалы транснациональных корпораций,

невозможно. Корпорациям из-за девальвации российского рубля в 2014–2015 годах

стало выгоднее экспортировать продукцию своих российских заводов.

Понять, как устроен российский косметический рынок, несложно, благо об этом активно рассказывают его «акулы».

Например, в 2016 году половину выручки «Первому решению»

Трубникова приносил

бренд Natura Siberica, треть — «Рецепты бабушки

Агафьи», около 10% доходов дала Planeta Organica с остальными (у

компании есть бренды для ностальгирующих по СССР — «Секреты лучших здравниц

СССР» и «Серп и молот»). В среднем в запуск новой линейки продукции «Первому

решению» приходится вкладывать порядка 10–20 тысяч долларов, из которых большая часть — это расходы на дизайн тары, ведь именно она привлекает внимание

покупателей. В целом «Первое решение»

продаёт свою продукцию в 30 странах, а в Гонконге, Японии, Дании и Испании у

компании свои магазины.

Другой крупный субъект косметического рынка, «Фаберлик», с

2006 года входит в мировой топ-100 парфюмерно-косметических компаний по версии

журнала Women’s Wear Daily. Продукция «Фаберлик» продаётся в 40 странах, однако

две трети продаж приходится на российский рынок.

Развитие отечественной косметической промышленности

сдерживают три проблемы.

Во-первых, ограниченность промышленной базы — химической

промышленности и сельского хозяйства (эфирные масла и натуральные компоненты). У

«Первого решения» импортное всё, кроме масел (их производят в России), у

«Фаберлик» импортных компонентов от 35% (в шампунях и гелях для душа) до 60% (в

средствах по уходу за кожей) и 90% в парфюмерии. Каждая девальвация рубля —

удар по производителям, которым приходится закупать подорожавшее сырьё (в

2014–2015 гг. оно подорожало вдвое) при ограниченных возможностях поднятия цен

на внутреннем рынке.

«Мы 12 лет назад чуть не купили швейцарский завод, который делает

элитную косметику. Посмотрели их себестоимость и нашу. Посмотрели, что лежит в

их креме за 200 долларов и что в нашем за 10 долларов. Выяснилось, что почти одно и то же, но

их закупки, условно говоря, 100 кг какого-то базового компонента, а наши — 2 т.

Какой-то отдушки они закупают, как и мы, контейнер, но мы этот контейнер

моментально израсходуем, а они — за год. Наша тушь за 350 руб., например,

абсолютно ничем не отличается от туши за 2000 руб. — ни по упаковке, ни по

кисточке, ни по самой массе. Объём создаёт большой рычаг управления

себестоимостью. Все большие компании закупают то же самое, что и маленькие, но

по совершенно другим ценам. Важный фактор — это, конечно, собственное

производство, оно тоже очень сильно влияет на себестоимость. Ведь большинство

марок-производителей в дорогом сегменте, очень качественных, — они все свои

заказы размещают на чужом производстве», — рассказал президент

«Фаберлик» Алексей Нечаев.

В Советском Союзе крупнейшим производителем эфирных масел

был Крым, где добывали 70–80% розового масла, 70% лавандового и около 60%

шалфейного. В 1989 году эфиромасличные культуры выращивали 28 хозяйств, в том

числе шесть специализированных совхозов-заводов, 13 колхозов и 8 совхозов. К

2016 году площади только под чайной розой сократились с 2100 до 100 гектаров, а

11 эфиромасличных культур и вовсе перестали

выращивать. Ассортимент производимой в Крыму продукции уменьшился с 17 до 6

видов, а её объём сократился в 3,5 раза.

Россия ежегодно ввозит из-за рубежа до 400 тонн масел и до

30 тысяч тонн их синтетических заменителей на сумму порядка 600 млн долларов. В

2017 году в Крыму вырастили

500 тысяч саженцев лаванды, которые высадили в хозяйствах Бахчисарайского

района, Кубани и Ставрополья.

Без надёжной сырьевой базы отечественная косметическая промышленность будет регулярно бороться за рентабельность и жить в страхе девальваций. В индустрии красоты первичны не сетевой магазин и тюбик крема, а развитая химическая и эфирномасличная промышленность.

В 2014–2015 году «Первое решение» чуть не обанкротилось

из-за девальвации рубля и зависимости от импортных ингредиентов. Вышла компания

из кризиса за счёт выпуска дешёвых линеек косметики. «Фаберлик» в кризис, в

отличие от «Первого решения», освоила нишу производства одежды и довела

ассортимент новых разработок до 750 единиц в год.

Во-вторых, сложности с реализацией готовой продукции. Наиболее

выгодным является распространение продукции через собственные торговые сети и

фирменные магазины.

«"Ашаны" и "Магниты" ничего не приносят,

потому что им нужно платить за маркетинг, за всё. Мне в ноябре мои

[собственные] 22 магазина принесли 22 млн руб. чистой прибыли. Natura

Siberica на Тверской принесла 4,5 млн руб. чистой прибыли. А весь «Ашан» с

диким объёмом — всего 4 млн руб. Собственные магазины — это очень большая сила,

если ты можешь её набивать новинками», — говорит Андрей

Трубников, основатель «Первого решения».

«От цены товара на полке в магазине до

компании-производителя доходит 25–30% выручки. Дистрибьюторы, чужая

логистическая система, розница — эти цепочки очень много забирают. Сетевые и

прямые продажи, торговля по каталогу, интернет-торговля гораздо выгоднее. Мы

тоже платим своей сети, сетевым лидерам, но у нас своя логистика, поэтому 50%

нам возвращается», — объяснил президент

«Фаберлик» Алексей Нечаев.

Ударом стала и утрата украинского рынка, приносившего от 15

до 20% выручки. «Первое решение» пытается вернуться на Украину через Эстонию,

где компания запустила отдельную линейку косметики Natura Estonica.

В-третьих, рынок косметики — рынок брендов и субъективного

восприятия. Понять, эффективен крем или нет, рядовой потребитель не может — в

ряде случаев кремы вообще бесполезны.

Потому во многих случаях использование косметики сродни лечению таблетками-пустышками — плацебо. На первый же план выходит сила убеждения авторитетов и реклама. А главные косметические рекламные площадки — Instagram и YouTube, где авторитеты — бьюти-блогеры. Однако они, поднимаясь в ранге и набирая подписчиков и просмотры, быстро переключаются на рекламу (в форме обзоров новинок) продукции иностранных производителей косметики. Обзоры отечественной косметики — удел начинающих блогеров.

Согласно данным компании Pixability, за последние годы темп роста популярности видеороликов о красоте и косметике на YouTube составил 50% в год, что в абсолютной величине — более 45 миллиардов просмотров в год. Блогеру Худа Каттан — Huda Beauty — (1,5 млн подписчиков YouTube и 15 млн в Instagram) интернет позволил запустить в производство свою линейку косметики. Россиянка Катя Трофимова, она же The Kate Clapp, идёт по пути Каттан и уже создала свои парфюм и помаду.

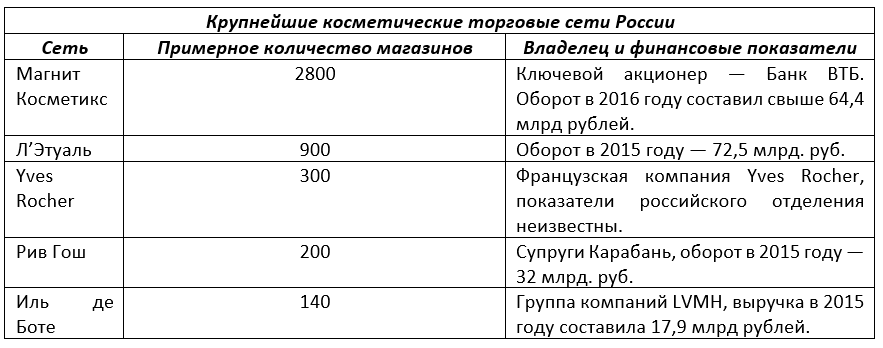

Большую роль на рынке играют способы реализации готовой

продукции. Из 5 главных игроков на рынке реализации готовой косметической

продукции два субъекта — под контролем иностранного капитала.

Стоит отметить, что не все фирменные магазины принадлежат

брендам, например, «Ив Роше» владеет примерно 50 магазинами, остальные открыты по

франшизе.

Ещё в 2011 году три торговых сети — «Иль де Ботэ», «Рив Гош»

и «Л'Этуаль» — контролировали свыше 63% продаж на российском рынке косметики. К

2018 году их доля на рынке, вероятно, существенно не изменилась — компании

оперативно открыли свои интернет-магазины. Yandex.ru, ведущий российский

поисковик, обрабатывает более 4 миллионов запросов в месяц для термина

«косметика» и порядка 1,5 миллионов по запросу «макияж», а порядка половины

россиян покупают косметику в интернете.

Справка: косметология как бизнес

Легче всего понять масштабы косметологического бизнеса на примере маникюра — процедуры, которая плотно вошла в быт женщины, а в городах стала практически обязательной.

Наиболее долговечным и красивым является гель-лак, или шеллак, — он держится на ногтях от двух до четырёх недель.

Процедура педикюра является более трудоёмкой, потому её стоимость выше.

В Минске в 2017 году проживали 602 тысячи женщин трудоспособного возраста (от 16 до 59 лет). Если предположить, что раз в три недели они посещают салон, где «ремонтируют» свои ногти, то в год каждая женщина Минска ходит в салоны примерно 16 раз и тратит на маникюр примерно от 400 до 480 белорусских рублей (от 11 680 до 14 000 российских рублей). Всего же 602 тысячи минчанок тратят в год на ногти от 240,8 до 288,9 млн белорусских рублей (от 7,031 до 8,428 млрд российских рублей).

В Москве в 2016 году проживало 3,5 млн женщин трудоспособного возраста (от 16 до 54 лет). Если предположить, что раз в три недели они посещают салон, где «корректируют» свои ногти, то в год каждая москвичка трудоспособного возраста посещает салоны примерно 16 раз и тратит на маникюр от 28 800 до 40 000 рублей в год. Всего же 3,5 млн москвичек тратят на гель-лак в год от 100,8 млрд до 140 млрд рублей.

Ориентировочная стоимость первого ледокола «Арктика» — 42 млрд рублей, второго — 44 млрд рублей. Стоимость всего проекта оценивается примерно в 100 млрд рублей.

Конечно, отнюдь не все женщины Москвы и Минска посещают салоны, не все носят гель-лак, потому данная ногтевая математика носит иллюстративный характер и служит исключительно для примерного представления масштабов косметологической индустрии.

Теперь можно посчитать примерную себестоимость геля-лака или его аналога шеллака.

Для процедуры требуются:

- Дезинфектор и жидкость для снятия липкого слоя — 1700 рублей за 1 литр;

- праймер — от 180 до 550 рублей;

- базовое покрытие — от 500 до 1200 рублей;

- цветной шеллак от 450 до 900 рублей;

- верхнее покрытие — от 520 до 1200 рублей;

- жидкость для снятия геля-лака — от 400 до 1200 рублей;

- спонжики — 1000 рублей за 100 шт.;

- баф (полировщик для ногтей) — от 120 до 270 рублей;

- ультрафиолетовая лампа от 1600 рублей и выше.

Стоит учесть, что цены являются примерными, разнятся в зависимости от производителя и объёма тары, а расход материалов в ходе процедуры является крайне незначительным. Однако в целом себестоимость маникюра (без учёта работы мастера, которая зависит от города и статусности косметического салона) колеблется в пределах от 66 до 100 рублей при стоимости процедуры в десять и больше раз.

Именно высочайшая норма прибыли и объясняет обилие косметических салонов и масштабную переквалификацию женщин в мастеров маникюра, бровистов и мастеров по наращиванию ресниц.

Набор для создания гель-лакового маникюра «Для начинающих». Цена — 2250 рублей. Вместе с курсами по маникюру является кратчайшим путём от домохозяйки к мастеру индустрии красоты. Кстати, в России в апреле 2017 года был утверждён ГОСТ по маникюру, и теперь государство будет регулировать качество услуг, а мастерам нужно будет пройти обучение в сертифицированных центрах в объёме 250 часов. Так что и учебные центры смогут поживиться за счёт косметологов.

Большую часть компонентов производят в России, однако базовое, верхнее и цветное покрытие — вотчина американской компании Creative Nail Design (CND), чья продукция защищена множеством патентов, или её конкурентов из тех же США — Kodi Professional и OPI Products.

Аналогичным образом обстоит дело с «накачиванием» губ гиалуроновой кислотой. При стоимости 1 мл инъекционной кислоты от 11 до 20 тысяч рублей процедура (может потребоваться от 0,5 до 1 и больше мл кислоты в зависимости от пожеланий заказчицы) в Москве стоит примерно в районе 22-25 тысяч рублей. Как и в случае с маникюром, норма прибыли является просто запредельной.

При этом в России данная кислота практически не производится и ввозится из США и ЕС.

Любая индустрия — это стандартизация и уничтожение

индивидуальности.

Тем не менее с 2015 года на российский рынок вышли такие

американские бренды, как Olaplex, Dr.Stanley Jacobs, Urban Decay, Sundari,

Carmex, EOS, Earthly Body и многие другие. Эти компании установили успешные

партнёрские отношения с российскими дистрибьюторскими организациями. В 2016

году Ile de Beauté перестала быть российской компанией — 100% акций выкупил

гигант мира роскоши — французская группа Moёt Hennessy Louis Vuitton (LVMH).

Схожая с Россией ситуация и в косметической индустрии

Беларуси. Доля белорусской косметики на отечественном рынке — 30–35%, а

основным экспортным рынком является Россия.

Крупнейшие предприятия отрасли:

- «Белита-Витэкс» — совместное белорусско-итальянское

предприятие. По разным оценкам, на группу «Белита-Витэкс» приходится около 25%

рынка белорусской косметики;

- «Белкосмекс»;

- «Модум — Наша косметика»;

- «Флоралис»;

- Брестский завод бытовой химии (БЗБХ);

- Парфюмерно-косметическая фабрика «Сонца»;

- RELOUIS.

К слову, порой белорусская косметика оказывается заложницей

своей же низкой стоимости.

«Мы перестали продавать белорусскую косметику, так как это

невыгодно — у неё слишком низкая себестоимость. И когда начинаешь считать

стоимость логистики и сопровождения заказа, то получается, что белорусскую

косметику мы продаём себе в убыток, а это неправильно. Мне проще продать две

баночки дорогого крема, чем коробку "Белиты". Тем не менее белорусская косметика

пользуется спросом. И сегодня у меня есть идея по выводу белорусских брендов на

зарубежные рынки. Поэтому я не исключаю возможности появления белорусских

брендов на витрине "Пудры"», — отметила владелица

первого и крупнейшего интернет-магазина косметики в Беларуси Пудра.by Анна

Бобух.

Однако главная проблема как для российских, так и для

белорусских производителей косметики — необходимость конкурировать с продукцией

транснациональных корпораций, обладающих огромными финансовыми ресурсами. Из-за

девальвации рубля корпорациям стало выгоднее производить продукцию в России и

экспортировать её в сопредельные страны, чем ввозить из ЕС.

Косметические «титаны» мира

Конкурируют союзные производители косметики с гигантами,

которые уже долгие годы более чем прочно стоят на ногах.

Мировой косметический рынок в лице топ-20 гигантов индустрии —

немногим меньше 150 млрд долларов.

В период с 2004 по 2016 год мировой косметический рынок вырос почти на половину со средним темпом роста порядка 3–4% (за исключением кризисных 2008 и 2009 годов с темпами роста в 2,9 и 1%).

Безусловный лидер индустрии — французская компания L’Oréal, чья

продукция только в России представлена 25 брендами. L’Oréal не только производит косметику, но и

активно готовит кадры — ежегодно корпорация только в России подготавливает

свыше 20 тысяч специалистов — от парикмахеров и визажистов до фармацевтов и

дерматокосметологов, которые не только реализуют продукцию L’Oréal, но и

трудятся в её фирменных салонах.

Во второй половине 2017 года L’Oréal для покрытия

потребностей российского рынка завершила расширение производственных мощностей

в Калуге, вложив в развитие производства 2,5 млрд рублей.

L’Oréal вполне можно назвать национальным достоянием

Франции. В 2016 году корпорация наторговала косметикой на 28,6 млрд долларов,

тогда как «Газпром» в том же году продал газа на 31,28 млрд долларов.

По такому же пути идут и ближайшие конкуренты L’Oréal. Например, британская Lush планирует довести долю российской продукции в продажах до 70–100%. В 2015 г. Oriflame запустила новый завод в России стоимостью 150 млн евро, и теперь у компании свыше 20% продукции для россиян производится в России. По аналогичному пути пошли Henkel и Avon. Uniliver ещё в 2011 году купила косметический концерн «Калина».

«Золотое» бритье: в 2009 году в Великобритании местный

аналог антимонопольного комитета обвинил

супермаркеты в сговоре с Procter & Gamble, позволявшем корпорации продавать

бритвенные кассеты с наценкой в 4750%: по 2,43 фунта стерлингов при стоимости в

5 пенсов. Так что в дорогом бритье стоит винить не изобретателя современных

бритв социалиста-утописта Кинга Жилетта, а жадность Procter & Gamble Co.,

поглотившую детище бритвенного короля.

К слову, в России Procter & Gamble производит только

простейшие одноразовые бритвы. Остальное, как правило, изготавливается в

Германии. Так что косметика тоже разделила страны на несколько «сортов».

Для гигантов индустрии большую роль играют рынки Азиатско-Тихоокеанского региона (36,9%) и Северная Америка (24,7%), на которые совокупно приходится свыше 60% рынка индустрии красоты.

Примечательно, что корпорации вполне вольготно себя чувствуют и в Китае, где в топ-10 брендов входят продукты знакомых нам ТНК.

Таким образом, нет никаких особых различий между

косметическим рынком Китая, России и Беларуси: все отличия, пожалуй, в доле

рынка, оставшегося за местными производителями, глубине проникновения

иностранных корпораций и брендах, которые они создали/приобрели для успешного

проникновения.

***

Для региональных производителей гиганты типа L’Oréal или Procter

& Gamble — могущественные конкуренты, которые в состоянии сколько угодно

вести борьбу на истощение, ожидая момента, когда можно будет купить конкурента.

И если для региональных компаний выход на иностранный рынок —

достижение и повод для гордости, то для ТНК — обыденность.

Перед корпорациями, помимо взаимной конкуренции, стоит

задача принципиально иного уровня: расширить круг потенциальных потребителей.

Задача № 1 — расширение мужской аудитории. Задача № 2 — завоевание поколения Z,

которое весьма требовательно к косметике и пользуется и начинает пользоваться

ею раньше представителей поколения Y.

И в этом деле корпорации ждёт успех, так как они заполучили

идеальный инструмент влияния на поколение Z — YouTube и Instagram блогеров,

которые заменяют не просто авторитетов в жизни, но и порой здравый смысл.

О том, что потом будет расти

щетина, блогеры девушек не предупреждают.

Так что будущее у косметических корпораций светлое и

радостное: главное, каждый год придумывать новые линейки продукции и через

блогеров объяснять, почему в современном мире невозможно выжить без косметики.