23 января стало известно, что

компании «Русснефть» и «Нефтиса», входящие в группу «Сафмар» российского

бизнесмена Михаила Гуцериева, скорректировали планы по поставкам нефти в

Беларусь.

Сначала структуры Гуцериева

планировали выполнить квартальный план по поставкам нефти в объёме 750 тыс.

тонн нефти (650 тыс. тонн по нефтепроводу «Дружба» и 100 тыс. тонн по железной

дороге) к концу января, но затем план по поставкам снизили до 560 тыс.

тонн (включая 100 тыс. тонн по железной дороге). Стало очевидно, что

квартальный план за месяц выполнить не получится.

Причины корректировки планов —

трудности с поиском нефти. В начале января «Русснефть» перенаправила 100 тыс.

тонн готовой к отгрузке из порта Усть-Луга нефти в РБ, а поставки норвежской

нефти в объёме порядка 80 тыс. тонн дали руководству «Сафмара» дополнительное

время для поиска незаконтрактованной нефти, которую можно было бы оперативно

поставить в Беларусь на приемлемых для республиканской власти условиях.

Поэтому, пока стороны — Москва и

Минск — ведут переговоры о поставках нефти и ищут альтернативные источники

получения чёрного золота, важно понять, сможет ли Беларусь обеспечить

потребности своих НПЗ нефтью без заключения долгосрочных контрактов с Россией и

какой будет ситуация на внутреннем рынке топлива в самой республике.

Деньги vs стабильность

Между подписанием контракта на

поставки нефти, её добычей и доставкой по трубопроводной системе «Дружба»

всегда существует временной разрыв, поэтому сейчас НПЗ РБ получают минимальные

объёмы нефти — её добыча снижена в самой России

просто потому, что хранить излишние объёмы сырья экономически невыгодно.

Интерес белорусской власти

понятен. Минску важно добиться поставок нефти на выгодных для себя условиях и в

необходимых объёмах, чтобы снизить отрицательное сальдо внешней торговли и

свести дебет с кредитом. Кроме того, необходимо сохранить экспорт нефтепродуктов на

наиболее высокомаржинальные рынки (в 2019 году таковым рынком была Украина) и

сохранить приток валюты.

И если перебои с экспортом нефтепродуктов власть ещё может перенести (отсутствие нефтепродуктов будет проблемой не столько Минска, сколько Киева), то обеспечение внутреннего рынка — критически важная для любой власти задача. Не менее важная задача не допустить роста цен на топливо.

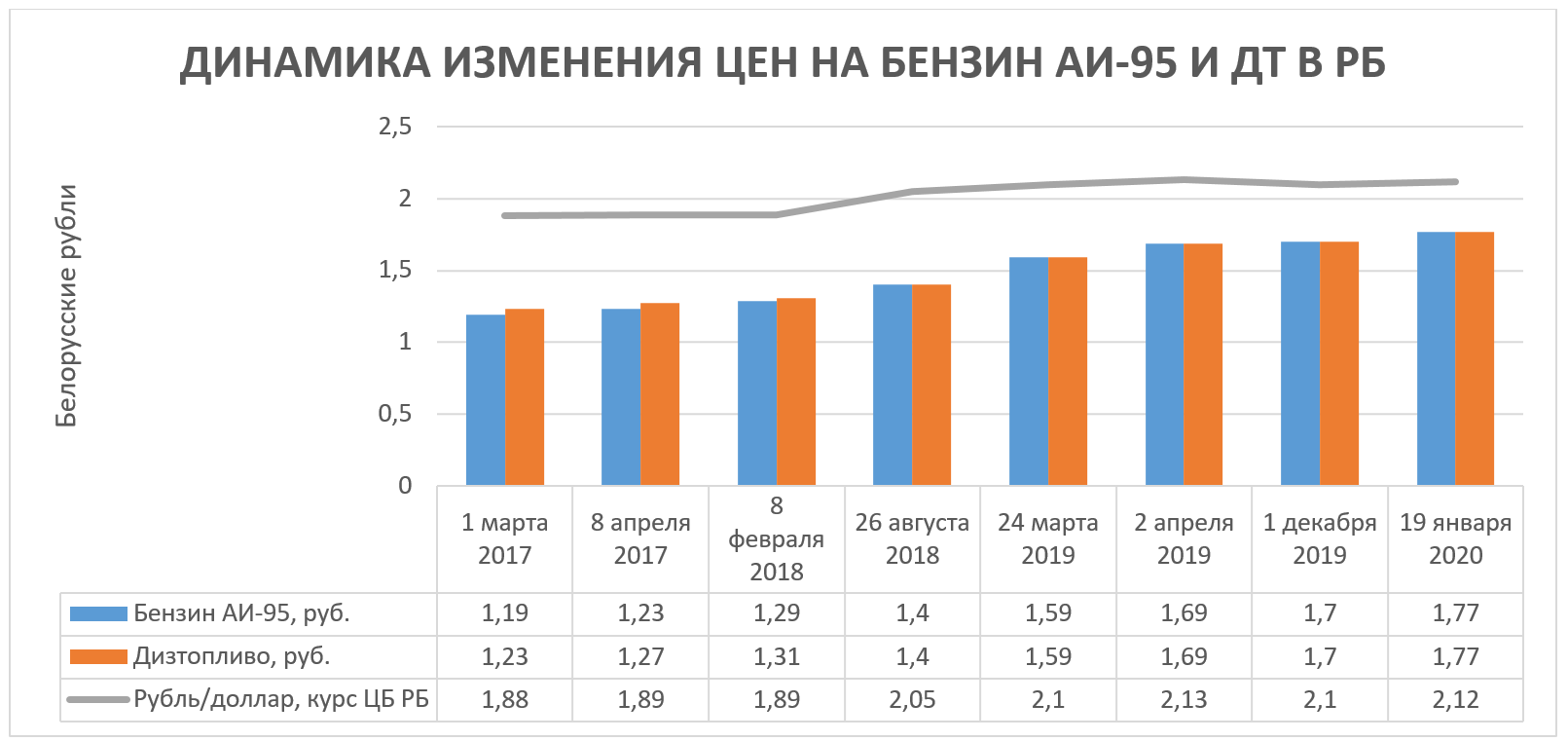

В общей сложности цены на бензин

и дизельное топливо в РБ за 2019 год увеличивались 25 раз, в процентном

отношении их рост составил примерно чуть больше 12 % на ДТ и 13 % на бензин

АИ-95. В среднем, по опыту предыдущих лет, стоимость топлива (бензин всех

марок, автогаз и ДТ) на 1 копейку повышали раз в две недели. Следовательно, к

концу 2020 года стоимость топлива в плановом (без нефтяного форс-мажора) режиме

вырастет ещё примерно на 26 копеек и достигнет 2,03 рубля за 1 литр АИ-95/ДТ.

Однако уже сейчас топливо в РБ стоит дороже, чем в России.

От ритмичности поставок топлива на внутренний рынок зависят не только стабильность национальной экономики и цены на топливо, которые неизбежно возрастут в случае перебоев, но и рейтинги власти и главы государства — он в этом году переизбирается на новый срок.

Математика внутреннего рынка

В Беларуси, напомним, два

нефтеперерабатывающих завода — Мозырский и Новополоцкий, которые получают нефть

по двум веткам нефтепровода «Дружба». Их проектировали под переработку советской (российской)

трубопроводной нефти, поэтому любой иной способ её доставки, кроме как по

«Дружбе», является неестественным.

Текущая мощность двух НЗП — 18

млн тонн нефти в год. Однако в этом году закончится модернизация НПЗ, которая

длится с начала 2010-х. На Мозырском НПЗ уже идут пусконаладочные работы, а модернизация

Новополоцкого НПЗ завершится

к концу 2020 года. Совокупная мощность нефтепереработки увеличится до 24 млн

тонн.

12 декабря председатель концерна

«Белнефтехим» заявил, что белорусские НПЗ к концу 2020 года смогут переработать

24 млн тонн нефти, но в последние годы объём переработанной нефти колебался в

пределах от 16 до 21 млн тонн.

При этом точных данных о внутренних потребностях РБ в нефти нет: оценки разнятся от 6 млн тонн до 7,77 млн тонн. Последняя цифра — разница между импортом 18,81 млн тонн российской нефти и экспортом 11,04 млн тонн нефтепродуктов Беларусью. В то же время методология подсчёта портала Banki24.by неизвестна. В частности, нет ясности, учитывает ли она нефть собственной добычи. Ещё 5 млн тонн (РБ по индикативным балансам получала в год 23,5–24 млн тонн нефти) шли по схеме перетаможки с зачислением экспортных пошлин в белорусский бюджет, то есть были в чистом виде субсидией со стороны России.

Итак, для насыщения внутреннего рынка РБ достаточно, по оптимистичным оценкам, 6 млн тонн нефти, а по пессимистичным — от 7,8 до 8 млн тонн нефти, что составляет 30-41 % от мощностей НПЗ РБ по состоянию на начало 2020 года. К концу 2020-го, когда мощность НПЗ РБ возрастёт до 24 млн тонн, доля мощностей, которые потребуется задействовать для обеспечения потребностей РБ в топливе, сократится примерно до 25-33 %. Остальные 75-67 % РБ сможет задействовать для производства топлива на экспорт.

Квартальный объём поставок

«Русснефти», который компания Гуцериева хотела доставить в РБ за январь, — 750

тыс. тонн нефти. Данный объём в нормальных условиях — половина месячной

потребности белорусских НПЗ в нефти при мощности в 18 млн тонн, или чуть больше

трети при мощности в 24 млн тонн. То есть по «Дружбе» НПЗ РБ получали в два

раза больше нефти для полной загрузки. И получали их не за квартал, а за месяц.

Таким образом, если предположить, что контракта не будет, Гуцериев останется ключевым поставщиком чёрного золота, а сам объём квоты не увеличится, то РБ получит 3 млн тонн нефти — оптимистичных 50 %, или пессимистичных 37 % от необходимых для обеспечения потребностей внутреннего рынка.

Закрыть часть потребностей РБ может

за счёт внутренней добычи. На пике, в 1975 году, в БССР добыли 8 млн тонн нефти,

данного объёма хватило бы внутреннему рынку, но было бы недостаточно для полной

загрузки двух НПЗ. С того времени объёмы добычи упали более чем в 4 раза и

колеблются в пределах от 1,65 до 1,7 млн тонн в год. Нарастить добычу нефти РБ и

вернуться к 8 млн тонн нефти в год невозможно, из области фантастики и выход на

3–3,5 млн тонн нефти.

И дело не в том, что в РБ нет

нефти или белорусские геологи с нефтяниками плохо работают. Нефть есть, но

добывать её при текущих ценах на чёрное золото экономически нецелесообразно: цена будет значительно выше рыночной, а

вложения в её добычу — заоблачными. В

прошлом году белорусские нефтяники и геологи сработали в ноль: открыли ровно столько месторождений, сколько нужно для поддержания добычи на

текущем уровне. Задела на рост нет.

Но даже если включить оптимизм и

предположить, что специалисты найдут нефть, то максимум при текущих

капиталовложениях (а они являются экономически целесообразными) — дополнительные

500 тонн нефти в сутки, или 182,5 тыс. тонн в год. То есть выход добычи на

отметку примерно в 1,9 млн тонн нефти год. И это достаточно условная цифра,

ведь дебет старых скважин будет снижаться.

До текущего года всю нефть

собственной добычи РБ продавала на НПЗ «Роснефти» в Германию — это оказывалось

выгодным как для «Роснефти», так и для Минска, который получал от продажи около 700 млн долларов ежегодно. Теперь вся нефть собственной добычи

будет направляться на белорусские НПЗ.

То есть без контракта, при условии неизменности существующих схем снабжения РБ получит 3 млн тонн российской нефти и 1,7 млн тонн нефти собственной добычи, то есть совокупно 4,7 млн тонн — чуть больше половины от потребностей внутреннего рынка при условии внутреннего потребления в размере 7,8 млн тонн, или 78 % при условии внутреннего потребления в пределах 6 млн тонн нефти.

Кроме того, Белоруссия добывает нефть в

ряде стран.

- В 2013 году РБ за 110 млн долларов купила российскую компанию «Янгпур»

в Тюменской области. В том же году компания планировала добыть 67 тыс. тонн

нефти. Общий объём извлекаемых запасов оценивался в 40 млн тонн. Новостей об

объёмах добычи нефти на сайте «Янгпура» или «Белоруснефти» нет. Однако в

ноябре 2018 года «Янгпур» ввела

в эксплуатацию новую скважину и увеличила объёмы добычи нефти почти на треть, до

670 тонн в сутки. То есть теоретически в год «Янгпур» может дать 244,55 тыс.

тонн нефти. Однако это в теории. Сколько нефти добыли в Сибири белорусы в 2019

году, неясно, но показатели 2018-го были

рекордными за 25 лет — извлекли 193 тыс. тонн нефти (это без новой скважины, её

открыли в конце осени 2018 года).

- В Эквадоре дочка «Белоруснефти» к маю 2019 года нарастила

добычу почти в два раза, до 500 тонн в сутки, или 182,5 тыс. тонн в год.

- В Венесуэле у дочки «Белоруснефти» — компании «Петролера

БелоВенесолана» — в 2019 году были проблемы (впрочем, как и у всей

нефтяной отрасли Венесуэлы), из-за которых добыча нефти сократилась вдвое. Вместе

с ней сократился и штат сотрудников. Если в лучшие годы «Петролера

БелоВенесолана» добывала 1 млн тонн нефти в год, то к маю 2019-го годовые

объёмы добычи нефти сократились

до 300–400 тыс. тонн.

Итак, суммируем. В России

«Белоруснефть» может добыть около 250 тыс. тонн нефти, в Латинской Америке

— около 600 тыс. тонн (в 2018 году «Белоруснефть» планировала добыть в Южной

Америке около 835 тыс. тонн нефти). Итого — 850 тыс. тонн нефти. Однако этот

подсчёт не имеет особого практического смысла.

Во-первых, неизвестна экономика доставки данной нефти в Беларусь.

Везти её из Латинской Америки бессмысленно и дорого, да и венесуэльская нефть

мало того, что «тяжёлая», так ещё и грозит оказаться

под американским эмбарго и вторичными санкциями. Куда разумнее продать

южноамериканскую нефть белорусской добычи и закупить на вырученные деньги нефть

где-то поближе к РБ. К слову, в 2011 году поставки венесуэльской нефти

обходились РБ в 857 долларов за тонну при 410 долларах из России или 838

долларах из Азербайджана. За 3,4 млн тонн венесуэльской нефти Минск с мая 2010

по июнь 2012 года переплатил 1,13 млрд долларов, а за нефть из Азербайджана —

415,4 млн долларов.

Во-вторых, НПЗ отнюдь не всеядны и перерабатывают определённые сорта

нефти. Как уже упоминалось, белорусские (и многие европейские) НПЗ

проектировались под переработку советской (российской) нефти Urals.

Даже на одном и том же

месторождении качество нефти может отличаться от скважины к скважине (по воде,

сере, плотности, сероводороду, примесям других веществ, в т. ч. металлов). Огромная

мощность НПЗ и ограниченность дебета скважины (в ней неизбежно заканчивается

нефть), а также глобальность рынка нефти делают неизбежным компаундирование

— операцию по контролируемому смешиванию нефти. Продукт компаундирования —

сорта Urals, Brent, WTI.

НПЗ, спроектированный на

переработку тяжёлой (плотной и высокосернистой) нефти, не может перерабатывать

лёгкую нефть. Именно поэтому на мировом рынке нефти оказался избыток лёгкой

сланцевой нефти — американские НПЗ не в состоянии её переработать и продолжают

импортировать «тяжёлую» канадскую или «тяжелеющую» нефть из Мексиканского

залива, пользуясь тем, что Вашингтон убрал с мирового рынка с помощью санкций

иранскую нефть.

Проще говоря, РБ придётся либо покупать нефть Urals или нефть, похожую на Urals, либо заниматься компаундированием нефти вручную, тогда как ранее её смешивали в России по мере контролируемого впуска в нефтепроводы (именно на этом этапе произошло загрязнение нефти хлорорганикой).

Вероятно, поэтому (не считая

цены) РБ было выгодно экспортировать нефть собственной добычи — не нужно было

её смешивать и доводить по характеристикам до Urals. Как скажется компаундирование нефти на экономике нефтехимии и работе

НПЗ, известно, пожалуй, лишь узкоотраслевым специалистам, однако этот фактор

также стоит держать в уме.

Таким образом, к 4,7 млн тонн уже подсчитанной нами нефти (российская нефть и нефть белорусской добычи) приплюсовываем 250 тыс. тонн белорусской нефти в России и для удобства округляем. Выходит, наскрести по сусекам РБ сможет около 5 млн тонн нефти. При пессимистичном подсчёте нужно 8 млн тонн. При оптимистичном — 6 млн тонн. В худшем для РБ случае дефицит составит 3 млн тонн нефти, в лучшем случае — 1 млн тонн. Это вполне возможно покрыть за счёт импорта через Прибалтику.

Понятное дело, что данный

сценарий — неспособность сторон договориться и подписать контракт — является

предельно пессимистичным, однако обеспечить потребности внутреннего рынка РБ с

натяжкой и трудом (за счёт импорта из Прибалтики) сможет. А вот сохранить

рентабельность работы нефтехимической промышленности в данном случае не выйдет, поскольку придётся:

- закрыть для экономии один из НПЗ — не работать же им обоим с

совокупной загрузкой в 41 %, а к концу года и вовсе 33 %;

- уволить или отправить рабочих в неоплачиваемые отпуска;

- смириться с бессмысленностью трат в размере от 2,5 до 3,4 млрд долларов

(оценки разнятся)

на модернизацию НПЗ;

- потерять порядка 3 млрд долларов прибыли от экспорта нефтепродуктов.

Теперь же стоит оценить

вероятность получения нефти сверх заявленного выше объёма в 3 млн тонн в год.

Ведь, кроме обеспечения внутреннего рынка, РБ нужно ещё и экспортировать топливо.

Магия экспорта

24 января 2020 года Александр

Лукашенко заявил, что РБ договаривается о поставках нефти из США, ОАЭ и

Саудовской Аравии. К тому времени планы по поиску альтернативной нефти

белорусское руководство скорректировало с идеи полного замещения чёрного

золота из России до диверсификации поставок по формуле 30/30/30 — 40 %, где на

Прибалтику и Украину приходилось бы по 30 % потребностей РБ, а остальное

республика получала бы из России, а если бы каких-либо объёмов не хватало,

то их добирали бы из стран дальнего зарубежья. Исходя из каких объёмов

переработки — 18 или 24 млн тонн нефти в год — проводился расчёт, неясно.

Однако 30 % от 18 млн тонн — это 5,4 млн тонн нефти при максимальной

пропускной способности портов Балтики в 3,6 млн тонн. Для НПЗ после

модернизации даже считать бессмысленно — такие объёмы возможно поставить лишь

по «Дружбе».

Проще говоря, по морю через

Балтику обеспечить нефтью НПЗ Белоруссия не сможет — не хватит пропускной способности

портов и железных дорог.

Поставки из Украины тоже туманны.

Техническое состояние нефтепровода «Одесса — Броды» неизвестно, в 2011 году по

нему качали нефть из Венесуэлы и Азербайджана. Иной нефти на Украине быть не

может — вся нефть собственной добычи поступает на Кременчугский НПЗ и

используется для обеспечения потребностей внутреннего рынка.

Азербайджан добычу нефти

сокращает: в 2019 году она упала на 3,4 % по сравнению показателем 2018 года (до

37,5 млн тонн), в 2020 году сократится ещё на 3,8 %. Экспорт в 2019 году

снизился на 11,6 % (до 21,1 млн тонн). Стоит отметить, что вся добываемая в

Азербайджане нефть законтрактована и лишней нефти в Азербайджане просто нет,

равно как и стимулов наращивать её добычу, что автоматически приведёт к

снижению цены и убыткам для Баку.

По «Дружбе» теоретически можно

было бы прокачать нефть из Казахстана. В декабре 2019 года Минск рассчитывал

получить из Казахстана в 2020 году 3,2–3,5 млн тонн нефти. Однако договор так

и не заключили. Почему — неясно. Но причин, вероятно, несколько.

Во-первых, Казахстан выступал против реэкспорта своей нефти или экспорта

продуктов её переработки. Из барреля нефти получается до 30 литров дизтоплива

и до сотни литров бензина, тогда как ¾ в структуре потребления топлива

приходится на ДТ. То есть РБ производила бы бензин, который ей не нужен, а

продавать его запрещалось бы соглашением. Поэтому без экспорта бензина

перерабатывать казахстанскую нефть невыгодно. Об этом СОНАР-2050 писал в

тексте «Выбор

без выбора».

Во-вторых, непонятна экономика: в 2016–2017 гг. Белоруссия получила из

Казахстана 108,6 тыс. тонн нефти по ценам ниже мировых, но после доставки топливо

оказалось дороже российского. Поставки казахстанской нефти по рыночным ценам

обошлись бы ещё дороже.

В-третьих, неизвестна позиция «Транснефти», которой и придётся

прокачивать казахстанскую нефть в РБ. В 2018 году «Транснефть» прокачала

15,7 млн тонн казахстанской нефти в порты Усть-Луга и Новороссийск, однако

какой мог бы быть тариф на прокачку и хватит ли пропускной способности трубы, неизвестно.

Впрочем, у самого Казахстана проблем со сбытом нефти нет: по итогам 11 месяцев 2019 года экспорт нефти в стоимостном выражении

упал на 9,2 % (до 30,6 млрд долларов), а в физическом — вырос на 0,7 %, превысив

63,6 млн тонн. Поэтому Казахстан никуда не спешит, а Минск поднимает данную

тему лишь в политической, но не экономической плоскости.

Варианты импорта нефти из стран

дальнего зарубежья выглядят не менее экзотическими. Поставки норвежской нефти в

объёме 80 тыс. тонн, скорее всего, окажутся разовыми просто потому, что свободной

нефти в больших объёмах у Норвегии нет, а в поставках нет экономики: с учётом

расходов на закупку и доставку, а также премии стоимость тонны норвежской нефти

оценивают

в 520 долларов при 390 долл. за тонну российской нефти с доставкой и

премией.

Окажутся ли выгодными поставки нефти в РБ из США, ОАЭ или Саудовской Аравии, неясно. В каждом конкретном случае нужно изучать экономику. Однозначно можно

утверждать лишь то, что цена будет рыночной, а доставка по ж/д — из Прибалтики.

То есть заморская нефть будет дороже российской трубопроводной.

С американской нефтью вообще

отдельная история. Её закупка — акт не столько экономики, сколько политики.

Качество же американской нефти хромает. В апреле 2019 года оказалось, что 34 млн тонн

американской сланцевой нефти в государственном хранилище Bryan Mound оказались

загрязнены и не только непригодны для переработки, но и опасны для людей из-за

превышения содержания сероводорода в 250 раз. Тогда же два южнокорейских

нефтеперерабатывающих завода — SK Innovation и Hyundai Oilbank — отказались от купленной ими

американской нефти из-за высокого содержания металлов, оксигенатов и даже

химических веществ для очистки резервуаров, где нефть хранилась и смешивалась.

Поэтому в 2019 году проблемы с грязной нефтью были не только у России, но и

США.

Какой будет реакция Минска и

Вашингтона при поставке грязной нефти, неизвестно.

***

Беларусь суверенна и вольна решать, как, когда, у кого и по какой цене закупать нефть, равно как и Россия вольна сама выбирать, кому, в каких объёмах и на каких условиях нефть продавать. «Лукойл», например, уже отчитался, что нефть, которую он планировал продать РБ, отправлена на экспорт. Тем не менее проблем с поиском альтернативной нефти у Минска несколько.

Во-первых, альтернативы (нефти такого же качества, в таких же объёмах и

по такой же цене) российской нефти нет. Белорусские НПЗ очень мощные, после модернизации станут ещё

мощнее, и снабжать их морем и ж/д вместо трубопроводов невозможно — не хватит

пропускной способности инфраструктуры, не говоря уже о стоимости.

Кроме того, подобный нефтяной конфликт между Москвой и Минском возник не впервые, поэтому все страны — поставщики нефти в 2010–2012 гг. понимают, что разногласия носят временный характер, экономики в поставках альтернативной нефти в РБ нет, поэтому вопрос является исключительно политическим. Следовательно, ни у Баку, ни у Нур-Султана нет заинтересованности в наращивании добычи нефти в силу осознания того, что контракты отягощены политическими издержками и будут краткосрочными. Исключение — республики Прибалтики, которым крайне важно загрузить свои портовые и железнодорожные мощности на фоне переориентации российского бизнеса на российские же порты, о чём СОНАР-2050 писал в тексте «Грузовая блокада».

Во-вторых, главная проблема РБ в случае затягивания с переговорами о

поставках нефти из России —

бесперебойное снабжение внутреннего рынка нефтепродуктами. Нефти

собственной добычи (1,7 млн тонн), квотированных поставок фирм Гуцериева (3 млн

тонн) и добычи «Белоруснефтью» в РФ (0,3 млн тонн) не хватит для обеспечения

потребностей внутреннего рынка на протяжении года. Дефицит в 1 млн тонн (3 млн тонн) РБ

придётся закрывать с помощью портов прибалтийских республик.

В-третьих, без запуска трубопроводного снабжения нефтью работа белорусских

НПЗ становится нерентабельной. НПЗ — сложный инфраструктурный объект,

работа которого выгодна лишь при масштабности переработки. Для обеспечения

внутреннего рынка РБ не нужно два НПЗ — переработка 6 или 8 млн тонн нефти не сможет

полностью загрузить даже один завод: средняя мощность белорусских НПЗ до

модернизации составляет 9 млн тонн, а к концу 2020 года вырастет до 12 млн

тонн.

Это означает неизбежное закрытие

одного НПЗ, сокращение или отправку в отпуск рабочих со всеми экономическими и

политическими издержками, а также бессмысленность инвестиций в размере 2,5–3,4

млрд долларов, потраченных на модернизацию НПЗ, не говоря уже о том,

что экспорт нефтепродуктов в 2019 году принёс РБ около 3 млрд долларов прибыли,

о которой без трубопроводной нефти придётся забыть.

В-четвёртых, летом 2020 года Беларусь будет выбирать президента,

которому крайне важна стабильность экономики. Остановка флагманов

белорусской нефтехимии, сокращение или отпуска рабочих, перебои с нефтепродуктами

на внутреннем рынке и подорожание топлива в случае дефицита никак не поднимут

рейтинг главы государства.

В-пятых, в долгосрочной перспективе прекращение работы НПЗ вновь вернёт

РБ к инфляционной модели экономики, от которой Минск отказался

в 2016 году, когда провёл деноминацию и сделал ставку на удержание инфляции. Инфляционная

модель экономики ускорит процесс трудовой миграции из РБ и больно ударит по

рейтингу власти.