19 октября вице-премьер России Дмитрий

Козак провёл встречу с послом США Джоном Хантсманом, в ходе которой обсудил способы

вывода «Группы ГАЗ» Олега Дерипаски из-под американских санкций.

Данная встреча вряд ли станет

последней и, скорее всего, не сможет решить проблемы России, «Группы ГАЗ» и

Олега Дерипаски. Однако встреча весьма примечательна, равно как и комментарий

Дмитрия Козака: «Мы вынуждены

сотрудничать с американскими властями по этим вопросам. В любом случае

требуется переходный период после согласования условий реструктуризации для

осуществления соответствующих корпоративных процедур».

История с Олегом Дерипаской, его «Русал»

и «Группой ГАЗ» крайне показательна: в ней будто сконцентрирована вся суть выстроенной

в России за 27 лет политэкономической модели. Она же показывает всю уязвимость

российской экономики и свидетельствует о том, что ей придётся

пройти крайне болезненные трансформации.

Санкции, от которых не до смеха

Санкции против Дерипаски, равно

как и других российских олигархов, введённые ещё в феврале 2018 года, стали

новым шагом в ужесточении американского санкционного давления на Россию.

Предыдущие санкции били «по площадям», затрагивали госкомпании, но не

представителей отечественного крупного капитала.

Суть санкций состоит в:

- «Выпиливании» российских компаний с мировых рынков, ведь все

компании, которые после вступления в силу санкций продолжат взаимодействие с

впавшими в немилость юридическими лицами, сами рискуют испытать на себе гнев США

в виде вторичных санкций.

- Принуждении попавших под санкции владельцев компаний к

проведению управляемой реструктуризации. Все сделки по реструктуризации

подсанкционных компаний должны согласовываться с OFAC (Управление по контролю

за иностранными активами Минфина США, чья задача — планирование и применение санкционной

политики и контроль за её исполнением третьими лицами).

- Создании проблем для российской политической системы, ведь

под удар попадает крупный капитал, связанный чувством классовой солидарности

как между собой, так и с властью.

- Дестабилизации России, ведь каждое попавшее под санкции

предприятие, особенно такое как «Русал» или «Группа ГАЗ», — это сотни тысяч рабочих мест.

Удар США по Олегу Дерипаске

показывает всю шаткость положения России в мировой экономике, ведь процессами в

ней по-прежнему управляют США, а раз Россия в 1991 году встроилась в глобальный

экономический мир, то она вынуждена следовать правилам, которые устанавливает

Вашингтон.

Управляемая реструктуризация,

равно как и отсрочки вступления санкций, является прекрасным инструментом для

давления на Россию и её политическое руководство. Стратегическая цель США — добиться от России полной и

безоговорочной капитуляции и последующей жизни по принципу «Горе

побеждённым» с имиджевыми (национальное унижение), территориальными (утрата

Крыма), финансовыми (репарации вассалам США) и геополитическими (превращение в

вассала США, чья задача — борьба с Китаем) потерями. Понятно, что руководство России на капитуляцию не соглашается, однако

США действуют с позиции силы и продолжат наращивать санкционное давление.

Почему именно Дерипаска (вместе с

Вексельбергом) стал первым, кто попал под столь суровые американские санкции,

доподлинно неизвестно, возможно, его просто решили сделать

образцово-показательной жертвой, а может, дело в структуре бизнес-империи Олега

Владимировича.

Весь бизнес Дерипаски — это

компания «Базовый элемент», объединяющая все активы олигарха: энергетическую

группу En+, «Русал»,

«Группу ГАЗ», строительную фирму «Главстрой» и агрохолдинг.

«Русал» контролирует десять

алюминиевых заводов в России (и два за рубежом), 4 глинозёмных завода, 3

бокситовых рудника, 1 нефелиновый рудник, 4 фольгопрокатных завода (в том числе

один в Армении), 3 завода по производству порошков и два кремниевых завода.

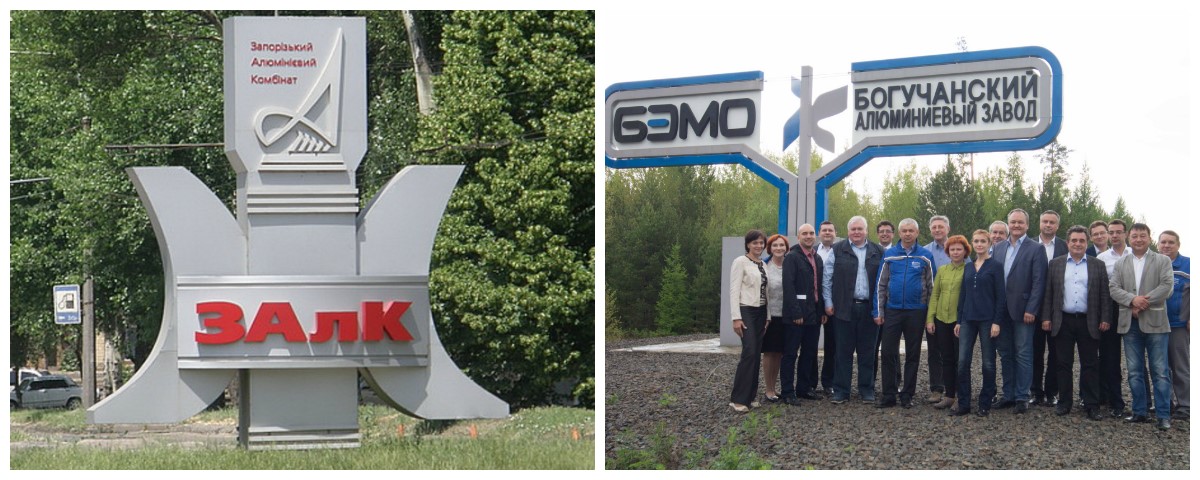

Дерипаска вёл себя, как хищник: на Украине уничтожил Запорожский алюминиевый комбинат, но в России построил Богучанский алюминиевый завод, закрыв в 2013–2018 гг. 4 других алюминиевых завода (последний — Надвоицкий — законсервирован в августе 2018 г.), в том числе Волховский (там впервые в СССР выплавили алюминий). Однако Дерипаска не смог достичь вершины пищевой цепи в масштабах мира — Минфин США оказался сильнее.

И удар по империи Олега Дерипаски

крайне показателен. Он стал возможен лишь благодаря приватизации в 1990-х и

самоуничтожению социалистической экономики СССР.

Цена глобализации

Ввести подобные санкции в годы холодной войны США не смогли бы, даже если очень постарались, просто потому

что советская экономика была замкнутой (автаркичной) и крайне слабо зависела от

мирового капиталистического рынка. Интегрироваться в данный рынок СССР начал лишь

в конце 1960-х, когда стал экспортировать газ в Австрию, а затем и другие

страны Европы. Именно тогда СССР и подхватил «голландскую болезнь» — излишнее

развитие одного из секторов экономики (как правило, сырьевого) в ущерб другим

отраслям, которые оказывались недоинвестированными.

Распад СССР лишь усугубил течение

«голландской болезни» и сделал её хронической, США же пытаются перевести данную

болезнь в терминальную стадию. Россия полностью интегрировалась в мировой

рынок, приняв все его правила, и прошла через деиндустриализацию: многие

предприятия не вписались в рынок, другие уничтожили для искоренения

коммунизма и «красных директоров». Теперь же этих самых «красных директоров» не

хватает.

К слову, промышленность Белоруссии спасло то, что её национальная

олигархия не успела родиться в 1990-е годы, а никакого акта глобализации Минск

не совершил. Если Россия встроилась в мир, то Беларусь, как и БССР, продолжила

быть часть России, которая, в отличие от США и ЕС, не требовала от Белоруссии

уничтожения отраслей народного хозяйства.

Понятно, что полностью

изолировать Россию от мирового рынка невозможно — об этом американские

чиновники говорят прямо, сетуя на то, что Россия включена в мировую экономику

сильнее Ирана.

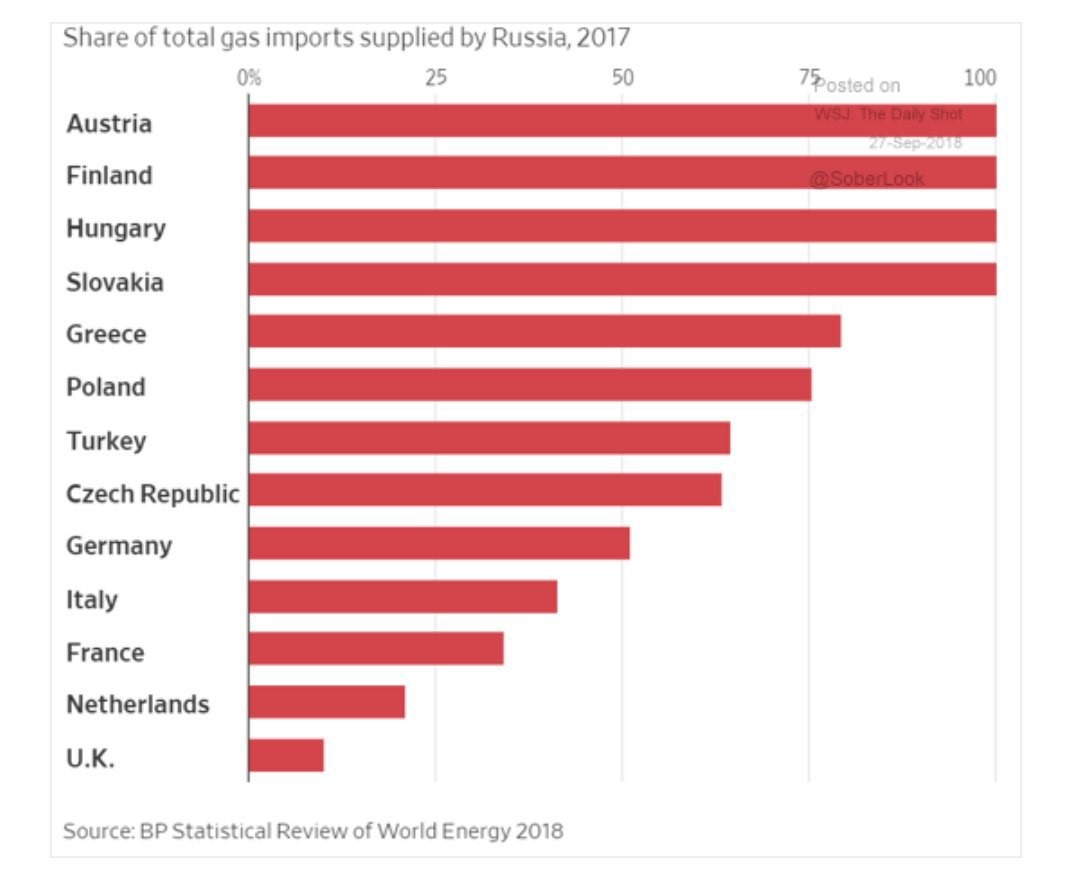

Доля российского газа в импорте стран ЕС

Поэтому принудить ЕС отказаться

от российской нефти и газа США не смогут, особенно после того как вышли из

ядерной сделки с Ираном. Об этом говорит

и глава BP Боб Дадли: «Я думаю, что если такие компании, как

"Газпром”, “Роснефть” или ЛУКОЙЛ попадут под санкции по типу, как

случилось с “Русалом”, то это в буквальном смысле обрушит энергетическую

систему всей Европы».

Но другое дело алюминий.

В целом активы Дерипаски — это российская экономика в миниатюре. Жемчужина капиталиста — «Русал» — компания, производящая алюминий, символизирует сырьевой сектор российской экономики. «Группа ГАЗ» — это российский хай-тек. Поэтому удар вышел комплексным: и по сырью, и по высоким технологиям.

И беда данных предприятий в том, что они крайне зависят от мирового рынка, однако зависимость у них разная. Для «Русал» мир — это экспортный рынок. Для «Группы ГАЗ» мир — это поставщик комплектующих.

У «Русал» от 6 до 9 % мировых

поставок алюминия. В 2017 году холдинг произвёл 3,7 млн тонн алюминия. Основная

доля поставок приходится на Европу — 42 %. В страны Азии холдинг поставляет

около 17 % продукции, в России и СНГ реализует 24 %, в США — около 10 %. Достичь

таких показателей удалось лишь благодаря трём факторам.

Во-первых, деградация отечественной промышленности, то есть снижение потребления на внутреннем рынке. Лишь 20,5 % своей выручки «Русал» получал на внутреннем рынке. Объём потребления алюминия в России составляет лишь треть от уровня бывшего СССР.

Справка: потребление алюминия в СССР

В советские годы основным потребителем алюминия была промышленность. В СССР практически весь производимый нашими алюминиевыми заводами первичный алюминий потреблялся внутри страны, экспорт был крайне незначительным.

В основном первичный алюминий шёл на заводы по переработке, прокатные заводы. В советское время это было связано с большим потреблением готовой продукции из алюминия.

Выпускался не только первичный алюминий (стандартные чушки и т. д.), но и продукция с более высокой добавленной стоимостью: прокатные слитки, слитки для прессования, литейные сплавы, катанка, и всё это находило спрос в стране.

Все алюминиевые заводы входили в министерство цветной металлургии, а прокатные заводы (в Самаре, Белой Калитве, Омске и т. д.) относились к министерству авиационной промышленности. Минавиапром являлся основным потребителем. Но не всё шло на оборонные цели, производились профили, алюминиевые окна, алюминий применялся в транспорте (метро, железнодорожные вагоны), были и бидоны для молока.

Во-вторых, приватизация предприятий за бесценок в 1990-х годах. Производство

алюминия — дело простое, но энергозатратное. Государство создало Олегу

Дерипаске подлинно тепличные условия: дешёвые бокситы, дешёвая электроэнергия и

абсолютная государственная поддержка как в виде доступа к дешёвым кредитам, так

и в форме экстренной государственной поддержки в период кризисов (государство

не впервые спасает Олега Владимировича).

Между Игорем Коломойским и Олегом Дерипаской есть нечто общее. Группа «Приват» на пике своего могущества контролировала до трети мировой добычи марганцевой руды и более 20 % мирового производства ферросплавов. От 60 до 80 % продукции украинских заводов шли на экспорт по заниженным ценам, что позволяло Коломойскому повысить прибыль и выводить деньги в офшоры, а также периодически шантажировать государство, когда оно хотело повысить цены на электроэнергию для ферросплавных заводов олигарха (Игорь Валерьевич их, естественно, не модернизировал). Олег Владимирович также не раз грозил государству остановкой своих заводов и не единожды добивался поддержки.

В-третьих, встраивание в мировой рынок как поставщика продукции низкого

передела — алюминия в чушках.

При этом если от нефти отказаться

крайне непросто в силу растущего из года в год потребления при сложности быстрого

наращивания её добычи, то с алюминием дело обстоит несколько сложнее.

Во-первых, мировой рынок алюминия затоварен, а спрос на металл не

может резко вырасти.

Во-вторых, у компаний-производителей данного металла рентабельность или

минимальная, или отрицательная, а цены на алюминий определяются

на мировых биржах и подвержены колебаниям, которые крайне больно бьют по

производителям и порой целым экономикам.

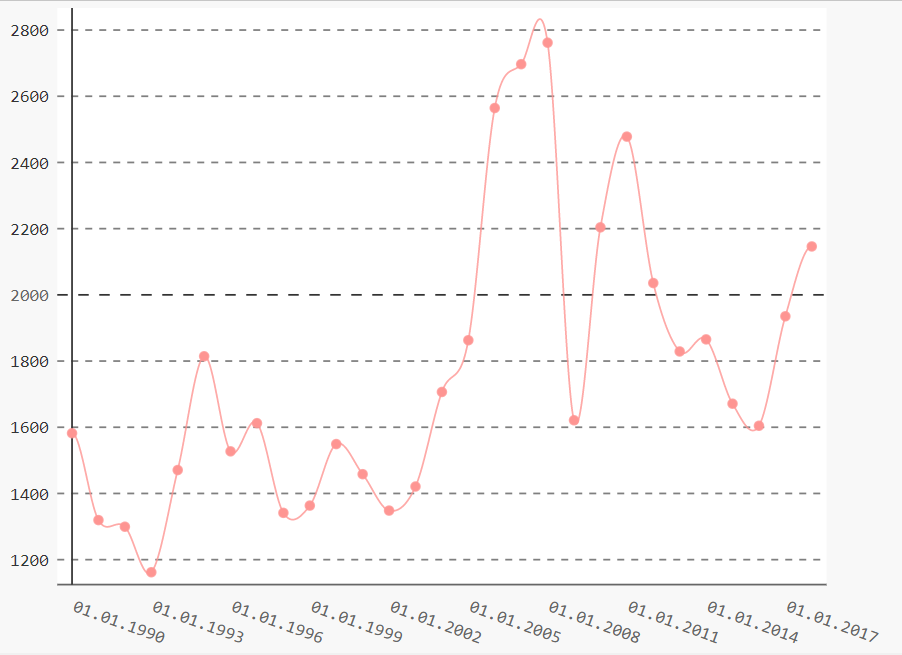

Цены на алюминий в период с 1990 по 2017 год. Свой первый алюминиевый завод Дерипаска получил в собственность в 1994 году. Но, как видно из графика, цены на алюминий стабильно росли с 2002 по 2008 год, когда государству пришлось впервые спасать «Русал». Во второй раз меры по спасению пришлось принимать, когда в 2011 году цена на металл вновь рухнула. Если бы не государство, то алюминиевая империя Дерипаски уже дважды лежала бы в руинах вместе с десятками российских городов.

Например, в Таджикистане в 2011–2013

годах одной из множества экономических проблем была судьба ТАЛКО — Таджикской

алюминиевой компании, которая оказалась на грани гибели из-за

падения цен на металл с 2399 до 2000 долларов США.

В-третьих, ещё в 2011 году четверть мировых алюминиевых производств

была нерентабельна.

Поэтому рынок находился на грани, и США его просто подтолкнули падающего, выбросив с него «Русал», благодаря чему поддержали других производителей данного металла (в апреле на волне новостей о санкциях стоимость алюминия на Лондонской бирже выросла до 2597 долларов, но затем на 590 долларов) и ударили по России. 20 октября 2018 года тонна алюминия стоила на Лондонской бирже металлов 2011 долларов.

В несколько иной ситуации

оказался ГАЗ как крупнейший российский производитель коммерческих автомобилей, объединяющий

13 заводов с 40 тысячами работников, а с учётом других заводов корпорации «Русские

машины» — 68 тысяч человек. ГАЗ

производит лёгкие и среднетоннажные грузовики, автобусы, силовые агрегаты и

автокомпоненты, а также легковые машины.

Главная проблема ГАЗа — 600 поставщиков иностранных компонентов,

которые при вступлении санкций в силу будут обязаны расторгнуть контракты с

ГАЗ, что автоматически приведёт к разрушению кооперационных цепочек и остановке

предприятий — запасов комплектующих у завода хватит лишь на несколько недель.

Фактически санкции против ГАЗ — это повторение американцами тех же действий, которые обрушили автомобильную промышленность Ирана.

Чтобы понять, каким может быть

удар, стоит провести параллели с Ираном. В августе 2018 года член правления Ассоциации

производителей автозапчастей Ирана заявил,

что из-за американских санкций на 50 % снижено производство автозапчастей, а к

сентябрю падение должно было составить 80 %. Без работы останутся 450 тыс.

человек. Иранский автопром — это 10 % ВВП страны и 500 тыс. рабочих мест.

Конечно, удар по российскому

автопрому не будет столь разрушительным — санкции против Ирана гораздо жёстче,

а страну покинуло большинство иностранных автопроизводителей, в частности Peugeot,

Mazda, Citroёn, Hyundai и другие.

Однако санкции против ГАЗ — это потенциально 68 тыс. безработных.

Вместе с сотрудниками «Русала» (170 тыс.) количество оставшихся

без средств к существованию может превысить 238 тысяч человек по всей России.

Сильнее всего удар ощутят моногорода.

И хуже всего то, что в этой истории России никто не поможет.

Один в поле

Дело в том, что от исчезновения «Русал» с мирового алюминиевого рынка выиграют все конкурирующие производители.

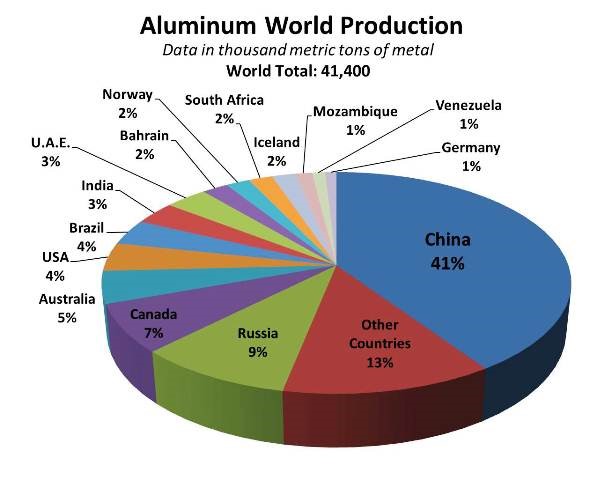

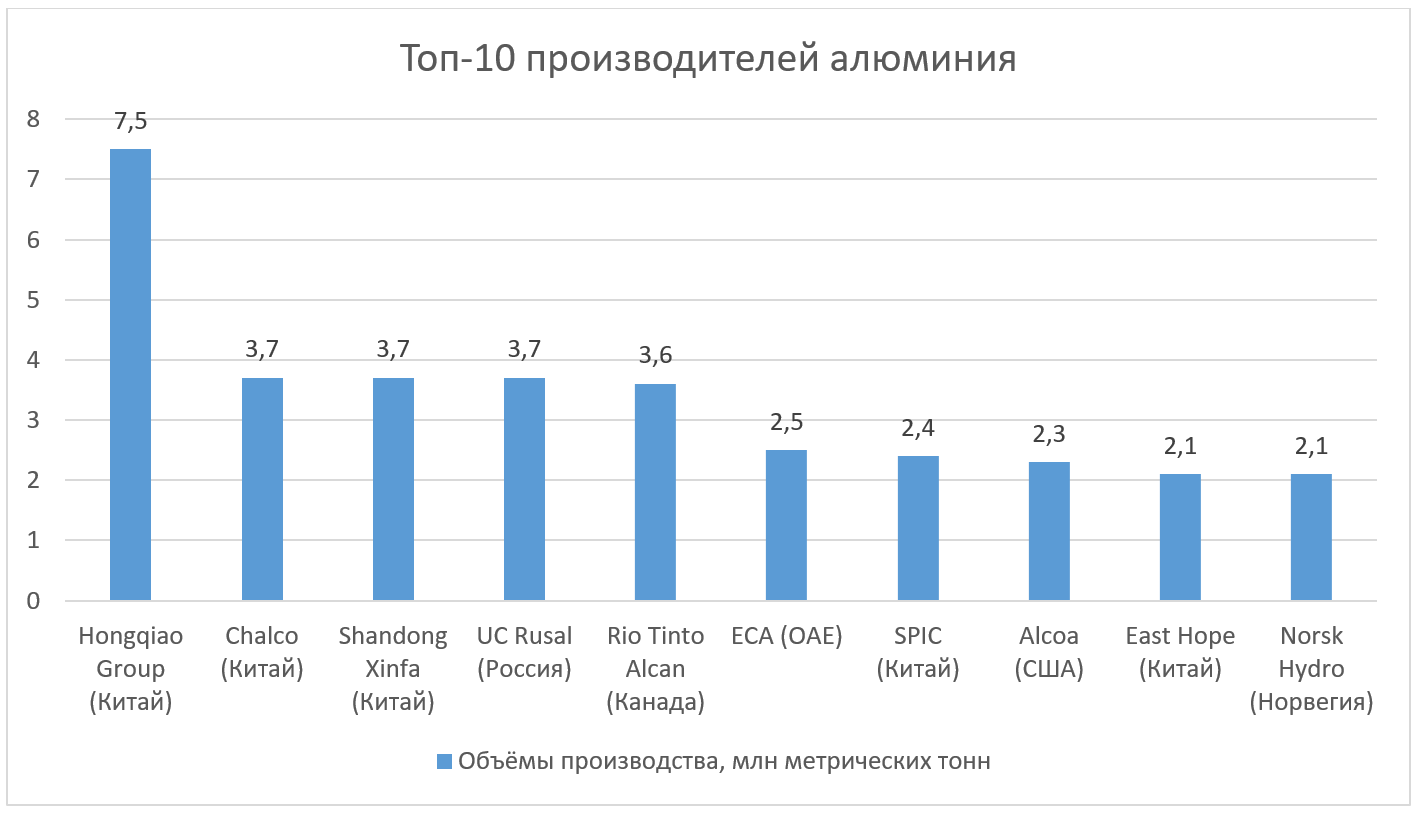

Китай в месяц производит столько же алюминия, сколько США за год. «Зелёные» 9 % — это «Русал». Вроде бы и много, но недостаточно, чтобы не быть выброшенным с мирового рынка теми, кто производит всего 4 % данного металла в год.

И никто, тем более Китай, не

сможет помочь «Русалу». Китай является крупнейшим мировым производителем

алюминия и производит 30 из 57 млн тонн выплавляемого металла в год. С 2013

года Китай — нетто-экспортёр алюминия, выводящий из строя избыточные и

устаревшие мощности.

Из 33,6 млн метрических тонн производства алюминия в 2017 году 19,4 млн метрических тонн наплавил Китай.

Китайские производители алюминия Chalco,

State Power Investment Corp, Hongqiao Group, Jiugang Group, Yunnan Aluminium и

Jinjiang Group даже заключили соглашение о недопущении падения цен. И

вышеперечисленные компании производят почти 15 млн тонн алюминия в год (примерно

как 4 «Русала»).

Вряд ли существенно изменят ход

дела европейские компании, закупающие алюминий у «Русала». Для них удорожание

сырья станет хоть и неприятным, но некритичным. Интересами Швеции США могут пренебречь. Хуже всего на первых порах

придётся Германии с её автопромом, потребляющим огромные объёмы алюминия.

Как государство планирует спасть

«Русал», пока неясно. План у правительства есть, но делиться им с прессой правительство не желает: «Для "Русала" у нас будет

отдельный план по поддержке в условиях санкций. Мы его не публичим», —

заявил первый вице-премьер, министр финансов Антон Силуанов. Он не стал

говорить о деталях, отметив, что это «чувствительная тема».

Минпромторг в попытках спасения

«Русала» оказался

готов даже обсудить введение льгот на продажу пива в алюминиевых банках,

если это поможет развить глубокую переработку алюминия. «Русал», правда, открестился

от «пива Дерипаски».

Так как российский автопром работает лишь вполовину, а частный спрос не сможет его оживить, то основным потребителем алюминия потенциально могло бы стать судостроение, но лишь в том случае, если за дело возьмётся государство. Благо сплавы алюминия и магния прекрасно подходят для судостроения, а их использование может снизить вес судна практически в два раза.

Справка: судостроительный кризис

Институт «Центр развития» НИУ ВШЭ в докладе «Рынок продукции судостроения 2018» пишет, что в 2018 году будет выпущено всего 108 судов, в 2019-м — 79. В 2014 году сошло 120 кораблей. Количество новых военных судов с 2014 по 2017 год сократилось в 1,5 раза.

В России увеличивается импорт судов: в 2014 году на международном рынке было приобретено кораблей на 1,4 млрд долларов, в 2017-м — уже на 2,3 млрд долларов. При соблюдении текущих тенденций в отрасли Россия к 2030-му полностью перестанет строить гражданские корабли, а военные будет строить лишь малого тоннажа.

Российское судостроение рискует постепенно сосредоточиться только в узких нишах, например, в постройке судов для ледового плавания, а также специальной техники для освоения нефтегазовых месторождений на Арктическом шельфе (при этом в них будет высокая доля иностранных комплектующих, особенно в двигателях и электронике; комплексы станков на заводах также будут иностранного производства).

Осложняется ситуация и тем, что

сам «Русал» в долгах как в шелках: долгов у компании от 8,5 до 9 млрд долларов,

что в 4 раза больше, чем EBITDA за 2017 год (2,1 миллиарда долларов), и в 7 раз

больше, чем чистая прибыль (1,22 миллиарда долларов), а свыше 90 % долга

номинировано в долларах.

Никто не поможет и в спасении «Группы ГАЗ». Компания просто не сможет найти альтернативных поставщиков

комплектующих, а китайские компании не станут нарушать американские санкции.

Кроме того, они заинтересованы в исчезновении своего конкурента. «Русские машины»

государство планирует поддержать, дав

преференции при госзакупках.

Как вариант правительство

рассматривает продажу части пакета ГАЗа немецкому концерну Volkswagen, однако это поможет

выйти из-под санкций лишь в том случае, если эту сделку одобрит Минфин США.

Пока идут переговоры, Минфин США продлевает срок

вступления в силу санкций в отношении ещё двух компаний Олега Дерипаски — «Русал»

и En+ — до 12 декабря (прежний срок — 12 ноября). К этому времени американские

инвесторы должны избавиться от акций и долговых инструментов этих компаний, а

контрагенты — завершить с ними контракты. Дерипаска продолжает переговоры с

Минфином США о снятии ограничений. Вашингтон требует от Дерипаски отказа от

контроля над компаниями «Русал» и En+.

***

Из истории с Олегом Дерипаской

можно сделать следующие выводы:

- США действительно нащупали болевое место у России и ведут (в

силу специфики экономики) Россию по пути Ирана, «выпиливая» российские компании

с мирового рынка.

- Если политически Россия готова к противостоянию с США, то

экономически нет — низкопередельный алюминиевый «Русал» и критически зависящая

от импорта узлов и агрегатов «Группа ГАЗ» оказались базисом, который не соответствует

политической надстройке.

- Простых выходов из ситуации с «Русалом» нет. Ни одна из мер

государственной поддержки не сможет сделать то, что не было сделано за 27 лет —

создать внутренний рынок для производимого в стране алюминия (или не дать ему

погибнуть).

- Ко всем сопутствующим проблемам, которые вынуждено решать

российское правительство, в ближайшем будущем (если с США всё же не удастся

договориться) рискует добавиться ещё одна: сотни тысяч безработных с

предприятий Олега Дерипаски.

В сущности, единственный способ для России застраховаться от подобных санкционных ударов со стороны США — предельно быстро провести импортозамещение всех критических товарных позиций и уделить максимальное внимание развитию внутреннего рынка, который и гарантирует сбыт для таких компаний, как «Русал». Главным потребителем алюминия вновь должна стать промышленность в лице автопрома, авиапрома и судостроения.

Россия наряду с Китаем, Канадой, Беларусью и США является одним из крупнейших в мире экспортёров удобрений.

Кроме того, следует понимать, что, если подобные санкционные удары со стороны США станут системными,

существует угроза того, что и производители минеральных удобрений или никеля могут остаться без доступа к мировому рынку.