Отслеживая новости ещё 3-4-месячной давности, невольно испытываешь ощущение наблюдения за

параллельной реальностью.

«Российские

нефтяные и газовые компании поставят рекорд по дивидендной доходности по итогам

2020 года и станут самыми доходными в секторе в мире, утверждают эксперты.

Компаниям помогает политика государства и сделка ОПЕК+», — такой прогноз

можно было встретить ещё в конце января.

С

тех пор всё перечисленное в прогнозе словно ураган разметал: сделка с ОПЕК+

пошла ко дну, страны залива взяли курс на наращивание добычи, а Венесуэла, как

сообщается, вынуждена

продавать нефть даже ниже 5 долл./баррель. Правда, венесуэльская нефть под

санкциями, т. е. её влияние на мировые и региональные котировки скорее

психологическое. Однако находящаяся рядом с ней мексиканская продаётся по цене

12 долл./баррель, что, в общем, ненамного выше.

Учитывая

всё это, спрогнозированный в январе рекорд по дивидендной доходности российских

нефтяных и газовых компаний тоже отправляется в параллельную реальность. А

рекордом следует признать то, что дивиденды в принципе будут — хотя бы

какие-нибудь.

Впрочем,

сегодня мы не о потерях российских нефте- и газодобывающих отраслей. И

упомянули об этом лишь для того, чтобы показать, как быстро может меняться

экономическая ситуация.

Время делать деньги

Как бы цинично это ни звучало, кризис — это время больших возможностей. Возможно, кому-то покажется, что на фоне финансовых трагедий тысяч людей думать о возможностях не время. Однако на самом деле не думать и не использовать их — преступно. Не потерять в кризис — то же самое, что и заработать после его окончания.

Опыт

использования таких возможностей в России уже есть.

В

конце августа 2015 года Сбербанк РФ выкупил у Royal Bank of Scotland и

Barclay's синдицированные кредиты российских нефтяных компаний на сумму 1 млрд

долл. Разумеется, 1 млрд долл. — это сумма сделки, сумма самих кредитов была

больше. Сколько точно, участники сделки не сообщили. Однако примерно тогда же

Bloomberg сообщал о том, что Royal Bank of Scotland собирался выставить на

продажу свои российские активы номиналом 2,5 млрд долл. Если Сбербанк

действительно купил эти кредиты, то речь могла идти о весьма хорошем дисконте:

кредиты были приобретены за 40 % от номинала.

Похожую сделку заключил в ноябре того же года российский «Альфа-банк», купивший у Morgan Stanley права требования номиналом 150 млн долл. «Банк согласился продать часть кредита с дисконтом: возможно, Morgan Stanley нашёл лучшее применение деньгам или чего-то испугался», — комментировал тогда сделку источник Forbes. Чего испугался Morgan Stanley, очевидно: на то время уже действовали антироссийские санкции, а цена нефти на мировых рынках вошла в пике.

Как

видим, в ноябре 2015 года цена на нефть падала примерно до текущих значений. А

потому было бы странно, если бы компании не пользовались ситуацией.

И

они пользуются. Правда, выкупают пока не долги, а собственные акции.

Первый пошёл

30

марта стало известно о том, что в с 23 по 27 марта «Роснефть» совершила т. н.

buyback (обратный выкуп акций эмитентом у их текущих владельцев). Компания

выкупила почти 5 млн акций и ещё 1,89 млн глобальных депозитарных расписок

(ГДР; общая сумма сделки — порядка 25,7 млн долл.). Впрочем, это только

начало. Программа обратного выкупа акций была одобрена ещё в августе 2018 года

на срок до конца 2020 года (однако до сих пор в компании не выкупали свои акции

с рынка). До этого времени менеджмент «Роснефти» имеет право приобрести 340 млн

акций и ГДР (стоимость ГДР равняется стоимости акции). Таким образом, в текущих

котировках это означает, что компания потратит на выкуп 340 млн акций и ГДР примерно

1,28 млрд долл. Хотя в принятой программе на эти цели заложено 2 млрд

долл.

Насколько

велики подобные затраты компаний?

К

примеру, «ГМК Норильский никель» в начале кризиса 2008 года сумел вернуть около

10 % своих акций, от которых избавлялись собственники, потратив на это около 50

млрд рублей (чуть более 2 млрд долл. по среднегодовому курсу). Кстати, «ГМК

Норильский никель» и прежде активно выкупал свои акции: на 26,3 млрд руб. (0,97

млрд долл.) в 2006 году и на 41 млрд (1,45 млрд долл.) — в 2005-м. В последующие

годы эта практика была продолжена (см. инфографику). Впрочем, лидером по

единовременному объёму затраченных на обратный выкуп средств (среди российских

компаний) пока остаётся «Полюс». Эта золотодобывающая компания в 2016 году

выкупила своих акций на 261,7 млрд рублей (около 4 млрд долл.).

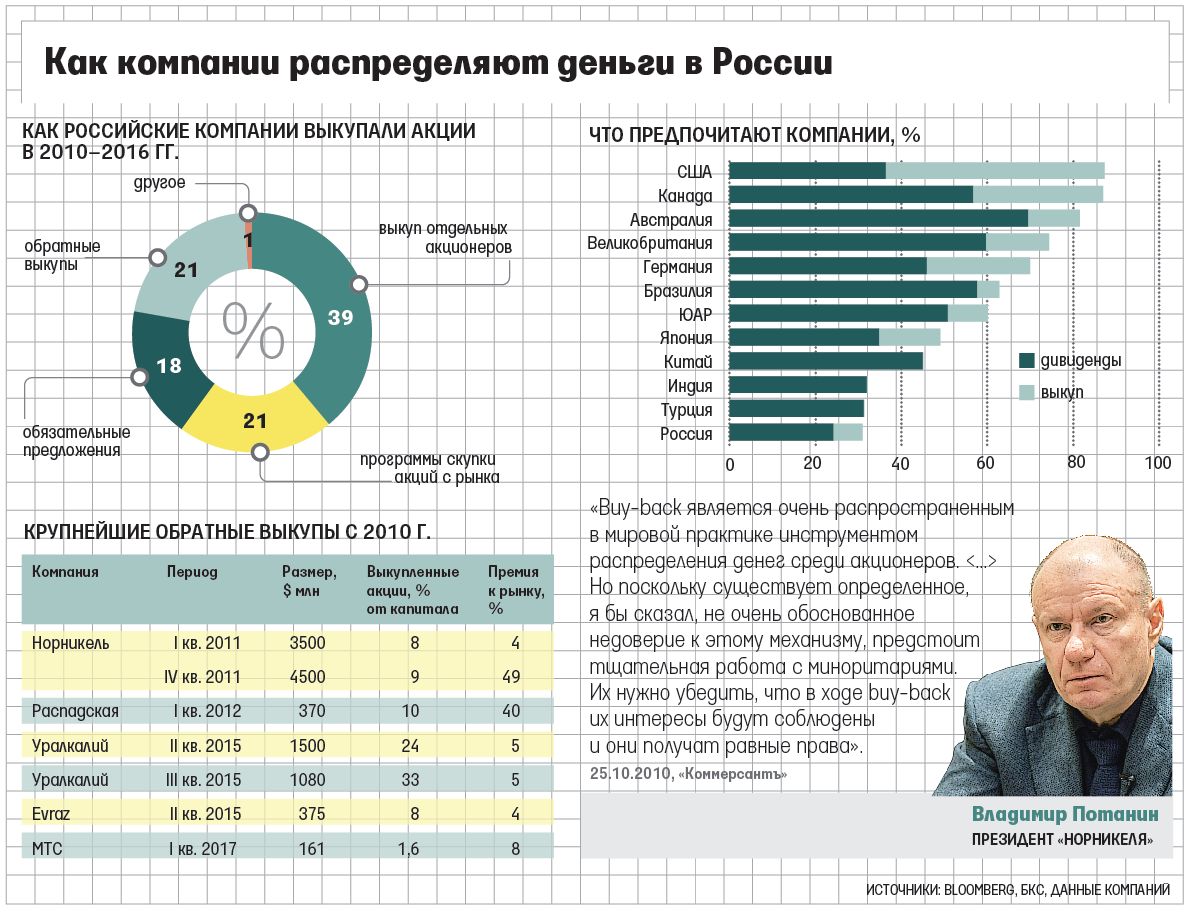

Вообще же buyback — достаточно традиционная стратегия для топливно-энергетических и сырьевых компаний. Хотя эксперты отмечают, что большинство российских компаний не слишком активно пользуется этим инструментом. Так, согласно результатам исследования финансовой группы БКС, только 20 % средств, выплаченных акционерам российских компаний в 2010–2016 гг., были распределены с помощью выкупа акций. И это самый низкий показатель среди развитых стран и стран БРИКС. К примеру, в США в тот же период аналогичным образом было распределено 58 % всех выплаченных акционерам средств. Хотя, как подчёркивают исследователи, законы США и РФ, регулирующие правила выкупа акций, довольно похожи.

Источник:

vedomosti.ru

Причина

такого разрыва — различия в налоговом законодательстве, поясняют опрошенные

журналистами «Ведомостей» эксперты: «Кипрские компании, вложившие в капитал

российской структуры более 100 тыс. евро и являющиеся бенефициарными

собственниками дивидендов, платят 5%-ный налог с дивидендов, а владеющая

миноритарным пакетом российская компания — 13 % подоходного налога, при

этом мажоритарный акционер, у которого не менее 50 % владения в структуре, не

платит налоги с дивидендов вовсе (ставка налога 0 %)». Свою роль, видимо,

играет и высокая степень участия государства в капитале российских нефте- и

газодобывающих компаний. «С точки зрения государства дивиденды являются

предпочтительной формой возврата наличности акционерам, так как позволяют

сохранить неизменной долю участия», — полагает старший юрист налоговой

практики Sameta Дмитрий Барский.

Впрочем,

вернёмся к «Роснефти».

Обратным

выкупом компания не только вернула свои акции, но и серьёзно поддержала

биржевые торги в целом. «Поддержку игрокам оказывает относительно спокойный

внешний фон (США открылись в плюсе, внезапно зафиксировав высокий объём продаж

недвижимости в феврале). Дополнительным позитивным фактором для России

выступает выходная неделя, а также новости о том, что Роснефть выкупила 5

миллионов своих акций и около 2 миллионов расписок», — комментировал

ситуацию на РТС и Мосбирже аналитик ИК «Фридом Финанс» Валерий Емельянов.

Как

свидетельствуют эксперты, операция обратного выкупа может иметь различные цели,

а проводятся такие операции не только в кризисные времена. Обратный

выкуп — это способ снизить распределяемую

прибыль, способ сформировать залог для получения кредита, способ поддержать

рыночную стоимость акций (банки охотнее и дешевле дают деньги растущим

компаниям). Кроме того, акции выкупают как платёжное средство (для стимулирования

менеджмента и/или персонала) из соображений налоговой оптимизации (в некоторых

странах дивиденды облагаются большим налогом, чем доход от роста курса акций)

либо для обмена (при сделках по покупке активов).

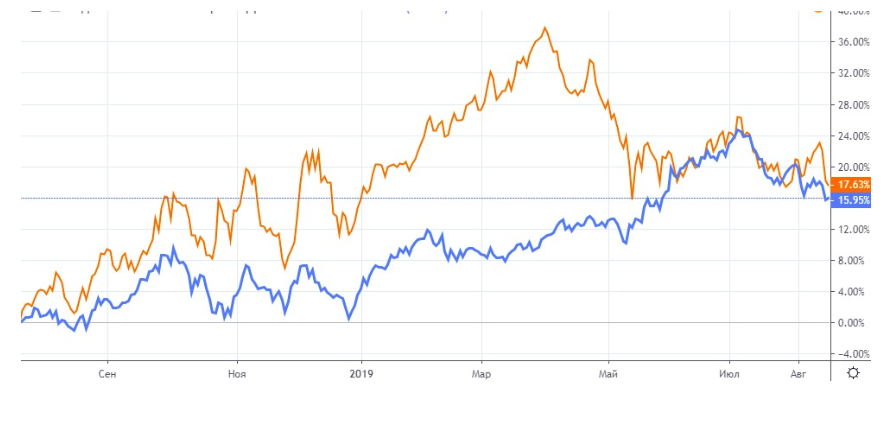

Обратного

выкупа следует ожидать и от компании «Лукойл». В августе прошлого года её

менеджмент одобрил похожую программу. Срок её окончания — декабрь 2022 года,

объём выделенных средств — 3 млрд долларов.

Причём это уже вторая такая программа (предыдущая — на аналогичную сумму — была проведена в 2018–2019 гг. и завершилась выкупом 4,96 % акций).

Источник:

medium.com. Синяя линия — динамика индекса Московской биржи, красная —

динамика акций «Лукойла» после начала обратного выкупа.

Российская специфика

Нынешние

программы «Роснефти» и «Лукойла» принимались по одной или нескольким

перечисленным выше причинам, но в иной ситуации. Однако в новых условиях у

российского нефтегазового сектора появляется дополнительный стимул проводить

buyback. Так, незадолго до выкупа акций в «Роснефти» внесли изменения в

программу, упростив процедуру выкупа. Цель: приведение программы в соответствие

с текущей рыночной конъюнктурой. Проще говоря, менеджмент намерен сполна

воспользоваться паникой и купить акции как можно дешевле.

Если максимально просто, то подобные кризисы, как правило, приводят к временному замораживанию инвестирования в разработку новых месторождений. По разным соображениям: нужно снизить объёмы добычи либо текущая стоимость нефти ниже стоимости добычи. В любом случае отдача от инвестиций невелика либо нулевая. А средства под эти проекты нередко уже предусмотрены: взяты кредиты либо зарезервирована часть прибыли от прошлых лет.

В этих условиях инвестиции логичнее направлять в выкуп собственных акций. Это и удержит их от слишком сильного падения, и позволит заработать, когда ситуация на рынке изменится.

Наконец,

если говорить о российской специфике и немного абстрагироваться от текущей

действительности с ожиданием краха всего и вся, то о выводе акций с рынка как о

стратегии эксперты говорили ещё в прошлом году. «Премия за инвестиции в

российские акции увеличилась до рекордных уровней как минимум с 2015 года: в

2018–2019 годах она составила 8–10 %, хотя исторически находилась на уровне 5–6

%», — указывал в комментарии для РБК главный стратег Сбербанка по рынку

акций Андрей Кузнецов. Премия в данном случае — это разница между

стоимостью акционерного и долгового капитала для компании. Т. е. брать кредит в

банке и платить ему проценты оказывается выгоднее, чем продавать акции

инвесторам и платить им дивиденды.

Поэтому,

как утверждает Андрей Кузнецов, «мы почти не видим первичных размещений

акций на российском рынке в последние годы, в то время как выкуп акций и

делистинги уже стали привычным явлением». Иными словами, анализ российского

рынка за 2010–2016 гг., на который мы ссылались выше, более не актуален.

***

Наконец, следует отметить, что ставка на обратный выкуп может быть не только политикой отдельных компаний, а даже санкционироваться государством. К примеру, процедура buyback в США была значительно упрощена после 11 сентября 2001 года, чтобы остановить панику на биржах. Однако впоследствии эти законодательные изменения не отменялись и использовались в дальнейшем, во время кризиса 2008–2009 гг.

Аналогичным

образом поступил в 2007 году и Китай.

Наверняка

ряд иностранных инвесторов или даже полноправных партнёров на волне кризиса

решит выйти из российских активов — им нужно в этом помочь (на взаимовыгодной

основе). А уж если повторится 2015-й и иностранные финансовые структуры начнут

с дисконтом продавать долги российских добывающих компаний, то такую ситуацию и

вовсе грех упустить.