Финансовый капитал прочно занял особую нишу в современной экономике, что, в

принципе, и неудивительно, если учесть, что по большому счёту она

продолжает оставаться капиталистической. Его интенсивное движение при этом,

организованное в рамках международного рынка капитала (МРК), считается

одним из ключевых факторов глобализации. Функционирование же МРК как

системы, в свою очередь, невозможно без организации платежей и клиринга,

страхования, хеджирования, информационного, юридического и

телекоммуникационного обеспечения и множества других институтов, особую

роль среди которых, вне всякого сомнения, играют крупные транснациональные

банки. Именно они являются наиболее активными проводниками глобализации, и

именно проблемы в их взаимодействии в конце лета 2007 года ознаменовали

начало мирового финансово-экономического

кризиса, следствием которого стало резкое обострение экономических, социальных и

политических противоречий в мире.

Эффекты и генезис кризиса

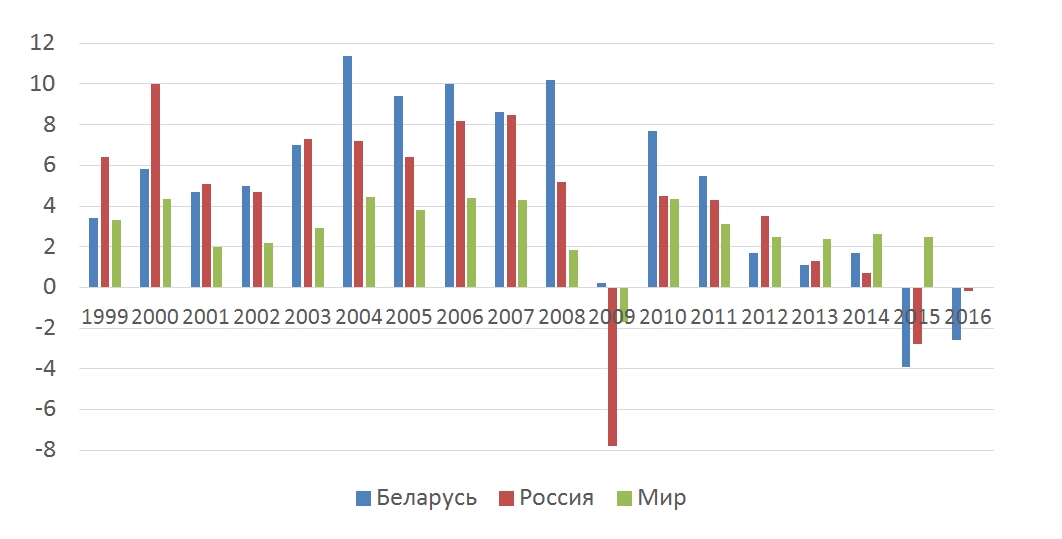

О влиянии кризиса на экономику как Беларуси, так и её партнёра по Союзному государству — Российской Федерации, можно судить по динамике их валового внутреннего продукта (ВВП): если за десятилетие до 2008 года она имела стабильный положительный характер, то в последнее десятилетие ситуация изменилась — экономический рост стал неустойчивым (см. рис. 1), а абсолютные объёмы ВВП сократились почти вдвое в сравнении со своими пиковыми значениями. Так, например, если c 1999 по 2008 год белорусская экономика выросла почти в пять раз, с 12 до 60 млрд долл., то после кризиса она то росла, то падала, и по итогам прошлого года составила 47,4 млрд долл., или на одну пятую меньше показателя 2008 года и почти вдвое меньше максимального показателя 2014 года — 78,8 млрд долл. Если с 1999 по 2008 год российская экономика схожим образом выросла более чем в восемь раз, с 0,2 до 1,66 трлн долл., то только в одном 2009 году она сократилась в полтора раза и, после очередного резкого сокращения в 2015-м, в прошлом году составила 1,28 трлн долл., или более чем на одну пятую меньше показателя 2008 года и почти вдвое меньше пика 2013 года в 2,23 трлн долл.

Рис. 1. Динамика экономического роста в Беларуси, России и в целом по

мировой экономике, 1999–2016, %

Одной из фундаментальных причин мирового финансово-экономического кризиса была и по большому счёту остаётся очевидная оторванность финансового сектора от реального.

Приблизительно с конца 1990-х годов крупные транснациональные банки, а вместе с ними и значительная часть национальных финансовых систем западных стран стали отходить от своих традиционных моделей финансирования через привлечение вкладов, занявшись так называемой финансовой инженерией — созданием производных финансовых инструментов, часто с использованием офшорных операций.

Суть таких инноваций сводилась к переформатированию

долговых обязательств клиентов, нередко неплатёжеспособных, в «специальные

инструменты» (анг. special purpose vehicles / SPVs) или «обеспеченные

долговые обязательства» (анг. collateralized debt obligations / CDOs) с

привлечением нового капитала и последующей их продажей на международных

финансовых рынках. При этом с целью минимизации налоговых платежей,

повышения конфиденциальности, снижения регуляторного воздействия и, как

следствие, роста доходности такие инструменты часто оформляются в офшорных юрисдикциях. В качестве примера здесь можно сослаться на историю с британским банком

Northern Rock — одной из первых «жертв» финансово-экономического кризиса: согласно данным

отчётности, он заимствовал свыше 40 млрд фунтов посредством 21

специального инструмента, владельцем которых была Law Debenture

Intermediary Corporation с офисами в ключевых офшорных центрах, а конечным

бенефициаром — благотворительный траст Granite, ассоциированный с банком.

Отход от традиционных моделей и реального сектора подтверждается и цифрами:

если за пять лет до кризиса мировая экономика выросла на 70%, то, по данным

Международного валютного фонда (МВФ), в этот же период объём рынка ценных бумаг утроился по акциям и удвоился

по облигациям и банковским активам, что подняло соотношение всех видов

ценных бумаг к мировому валовому продукту (МВП) с 330% в 2002 г. до 420% в

2007 г. Наиболее же выраженным опережающее развитие МРК было и остаётся в

сегменте производных финансовых инструментов — различного рода деривативов,

таких как фьючерсы, опционы, варранты и т. п. Так, с середины 1990-х гг. как

размер, так и активность этого рынка удваивались практически каждые три

года, тогда как на удвоение МВП в последние десятилетия, как правило,

уходило вдвое, а то и втрое больше времени. Столь очевидное опережение

привело к тому, что относительный размер только внебиржевого сегмента рынка

деривативов на начало 2008 г., по данным Банка международных расчётов (БМР), превышал МВП в

11 раз (в середине 2016 г. — уже только в 7 раз), а размер его биржевого

сегмента, по данным Международной федерации бирж (МФБ), — более чем в 40 раз (в 2016 г. — уже в 54 раза).

Безусловно, одной из причин такого «взрывного» роста является активная информатизация и автоматизация МРК: если раньше сделки на нём осуществлялись на индивидуальной основе брокерами и банкирами, то сейчас большинство операций совершается компьютерами в автоматическом режиме по специальным алгоритмическим программам. С одной стороны, это повышает ликвидность рынка, но с другой, и его нестабильность. По мнению некоторых специалистов, в том числе и основателя портала Bloomberg, доступность электронных платформ способствует массовому притоку участников, как правило, не обладающих достаточным профессионализмом и склонных к эмоциональному поведению: «Компьютеры решают, когда покупать и когда продавать… когда же стадное мышление становится автоматизированным, бегство с рынков приобретает турбоускорение».

Теория и практика финансового капитала в современной мировой экономике

В теории международное движение капитала призвано способствовать его более эффективному использованию в мировой экономике. Иными словами, главной целью функционирования МРК как системы должно быть перемещение капитала из тех стран и отраслей, в которых он имеется в избытке (в результате накопления), в те страны и отрасли, где капитала недостаточно и имеется возможность его более выгодного применения. Но так ли это на практике? Если судить по рынку деривативов как наиболее объёмной и активной составляющей МРК, то едва ли, как и десять лет назад, он сосредоточен в Европе и США, а по сути, в нескольких крупных финансовых центрах — Франкфурте, Цюрихе, Лондоне, Париже, Чикаго и Нью-Йорке. Так, например, почти половина стоимостного объёма всех операций биржевого сегмента этого рынка в прошлом году приходилась всего на одну европейскую биржу Eurex Group, основанную в 1998-м и в настоящее время принадлежащую Deutsche Börse, а треть — на американскую CME Group.

В свою очередь, тот факт, что наиболее распространённым «первичным активом» в такого рода операциях являются учётные процентные ставки и ставки по правительственным облигациям отдельных западных стран, наводит на мысль, что вместо перераспределения капитала в наиболее эффективные отрасли мировой экономики, с точки зрения реального производства товаров и услуг, деривативный рынок перераспределяет его в те сферы, которые обеспечивают наибольшие спекулятивные возможности при наименьших затратах материальных ресурсов. Таким образом, этот сегмент МРК вполне обоснованно можно считать «виртуальным» по отношению к реальному сектору мировой экономики, хотя с появлением биткоина и распространением других так называемых криптовалют в этом плане он уже не уникален.

Наиболее же «реальной» формой международного движения капитала, которая может быть действительно связана с его более эффективным использованием, являются прямые международные инвестиции (для стран-реципиентов — прямые иностранные, или ПИИ).

Но и здесь следует проводить различие между их формами, с точки зрения эффектов для реального сектора, — наиболее выгодными считаются так называемые greenfield-ПИИ, т. е. капиталовложения с нуля и, как правило, в сегменте средних по размеру компаний, хотя наибольшие объёмы ПИИ в мире традиционно приходятся на сделки по слиянию и поглощению между крупными транснациональными корпорациями (ТНК). По мнению белорусской исследовательницы ПИИ Е. Петрушкевич, по мере поступления иностранного капитала такого рода «национальные компании стараются имитировать технологические и организационные инновации, …чтобы не оказаться вытесненными с рынка», а это, в свою очередь, обуславливает «не только международный трансфер технологий, но и их диффузии[ю]». Очевидно, нефинансовые составляющие ПИИ во многих случаях могут быть более важными, чем финансовые, но при отсутствии соответствующей стратегии на национальном уровне они же могут иметь и негативные эффекты (на занятость, социальную сферу, безопасность и т. д.), что всерьёз не обсуждается ни белорусскими, ни российскими экспертами.

Не пользуется популярностью и

эффект так называемого «круговорота инвестиций», связанный с использованием офшорных компаний

предпринимателями Беларуси и России для минимизации налоговой нагрузки и

различного рода рисков при реинвестиции своего капитала в отечественную

экономику. Следует также отметить, что масштабы прямого иностранного

инвестирования в мире достаточно ограничены как в сравнении с показателями

МРК, так и по отношению к МВП. Так, по данным Конференции ООН по торговле и

развитию (ЮНКТАД), в прошлом году совокупный глобальный приток ПИИ составил 1,746 трлн

долл. США, или 2,3% МВП, из которых на развивающиеся страны пришлось только

646 млрд долл., или 37% от общего объёма, а на постсоциалистические

страны, в том числе Беларусь и Россию — 68 млрд долл., или 3,9%. При этом

сделки по слиянию и поглощению составили ровно половину глобального притока

ПИИ, а в совокупном накопленном объёме ПИИ в мире почти две трети

приходятся на сферу услуг и лишь чуть более четверти — на промышленность.

Беларусь и Россия в международном движении финансового капитала

Участие Беларуси в МРК ограничено традиционным межбанковским и межправительственным кредитованием, а также несколькими выпусками правительственных еврооблигаций, к которым недавно добавился дебютный выпуск корпоративных евробондов. Тем не менее в последние годы на фоне активной дискуссии о либерализации всё чаще слышны разговоры и о необходимости развития в стране срочного рынка, т. е., по сути, «виртуального» сегмента национальной экономики. Утверждается, что расширение финансового инструментария окажет на неё благоприятное воздействие через снижение издержек и рисков по внешнеэкономическим сделкам, а также привлечение иностранного капитала в относительно новых для Беларуси формах. При этом авторы подобных утверждений, как правило, ссылаются на опыт соседних стран, в первую очередь России, противоречивость которого в последнее десятилетие была продемонстрирована как минимум дважды — в 2008-2009 и 2014-2015 гг.

К

примеру, вслед за резким падением цен на нефть осенью 2008 г., по сути,

произошло бегство капитала из страны, которое отразилось как на ведущих

фондовых индексах, так и на курсе российского

рубля. К весне 2009 г. последний ослаб практически наполовину по отношению

к доллару и евро, несмотря на то, что на его поддержание, очевидно, было

истрачено свыше трети международных резервов,

накопленных в 2000-е гг. (212,5 млрд из 596,6 млрд долл. США). Схожая

ситуация, за исключением резервов, имела место и в 2014-2015 гг. после

очередного резкого падения цен на нефть и обострения геополитических

противоречий с западными странами. В итоге, несмотря на динамичное и

очевидно «опережающее» развитие своего финансового сектора, Россия так и не

смогла в полной мере оправиться от резкого падения ВВП в первые годы

мирового финансово-экономического кризиса (см. рис. 1) и по-прежнему

страдает от проблем в банковском секторе, стагнации промышленного

производства, безработицы, но самое главное — сырьевой зависимости, или

т. н. «голландской болезни».

В целом же российский опыт показывает, что «увлечение» развитием национальных рынков капитала и их интеграцией в МРК на подъёме международного экономического цикла (что имеет место в настоящее время) может негативно отразиться на «реальном» секторе в кризисные периоды, особенно если национальная экономика объективно не готова к жёсткой конкуренции в международном разделении труда в силу чрезмерной зависимости от экспорта сырья и других структурных экономических проблем.

Во многом это актуально и для белорусской экономики, принимая во внимание её относительно небольшой размер, высокую степень открытости и очевидную зависимость от спроса и в целом макроэкономической ситуации в России. Участие в МРК может быть успешным только при условии адекватной оценки связанных с этим рисков, касающихся прежде всего реального сектора. Да, он заинтересован в более доступном финансировании своего развития, но в ещё большей степени его должна интересовать стратегия повышения собственной конкурентоспособности в борьбе с более мощными внешними конкурентами в лице ТНК. Это же должно волновать и отечественные финансовые организации, которые вряд ли смогли бы в открытую конкурировать с транснациональными финансовыми корпорациями (в особенности глобальными универсальными банками) в случае либерализации национального финансового рынка. Для этого у них просто недостаточно собственного капитала (по состоянию на октябрь текущего года совокупные активы белорусской банковской системы составляли чуть более 30 млрд долл. США, из которых 58% приходилось на кредиты, выданные клиентам, и около четверти — на ценные бумаги), а доступ даже на международный межбанковский рынок ограничен, не говоря уже о международных рынках ценных бумаг и деривативов.

Несмотря же на то, что в последние годы многие отечественные банки получили

международные рейтинги, в целом

они имеют спекулятивные значения, а по ключевому международному рейтингу

страновых рисков Организации экономического сотрудничества и развития (ОЭСР) Беларусь по-прежнему находится в самой низкой группе. Об этом, кстати,

отечественным финансовым организациям следовало бы обеспокоиться ещё до

мирового финансово-экономического кризиса, но даже десятилетие спустя

прогресса как не было, так и не предвидится, хотя именно этот рейтинг на

сегодняшний день определяет базисные условия

финансирования

в рамках МРК для таких стран, как Беларусь.

В основе — реальный сектор, а не банки

Пока же белорусские банки как основные субъекты национальной финансовой

системы, очевидно, озадачены не столько привлечением прямого иностранного

капитала в стратегически важные отрасли реального сектора белорусской

экономики, прежде всего машиностроение, сколько сохранением статус-кво в

рамках проводимой в стране уже несколько лет жёсткой денежно-кредитной

политики, одним из эффектов которой стал рост избыточной ликвидности в

банковской системе. Согласно ставшими регулярными в последнее время

сообщениям Белорусского телеграфного агентства (БелТА), «избыточная ликвидность свидетельствует о наличии значительной суммы

свободных неиспользуемых денег в банковской системе», и, по состоянию на 8

ноября 2017 г., её размер составлял 2,87 млрд белорусских рублей, или около

полутора миллиардов долларов по среднему обменному курса с начала года, что

может быть эквивалентно 3% ВВП в годовом выражении.

Можно, конечно, предположить, что эти деньги представляют собой

обязательные резервы по привлечённым депозитам физических лиц в

соответствии с «нормативом соотношения привлечённых средств населения и

активов с ограниченным риском», по сообщению

БелаПАН, введённым Национальным банком Республики Беларусь ещё в 2007 г. при

реорганизации системы гарантирования вкладов в стране. Однако почему

это имеет место, несмотря на реорганизацию всей системы вкладов, повышение

макроэкономической стабильности и ставшее уже хроническим сокращение

инвестиций в стране, остаётся вопросом открытым и производным

от проблемы, вынесенной в заголовок данной статьи. Действительно, как в

нашей малой открытой экономике заставить финансовый капитал не только более

интенсивно работать в интересах реального сектора, но и способствовать

повышению его конкурентоспособности в мировой экономике?

Вне всякого сомнения, для этого требуется (в очередной раз) признать приоритетную роль реального сектора в национальной экономической системе и исходя из этого перенастроить как действующую денежно-кредитную, так и всю социально-экономическую политику (особенно что касается доходов населения и финансирования социальной сферы).

Если перефразировать недавнее высказывание первого вице-премьера страны по поводу опасности дискредитации реформ, финансовый капитал нужен отечественной банковской системе, очевидно, не для «почивания на лаврах» лидерства по уровню заработной платы, а для обеспечения макроконкурентоспособности белорусской экономики в целом через более эффективное участие как в её дальнейшей модернизации, так и в прямой поддержке социальной сферы как часто неосязаемого фундамента белорусской модели развития.

Используя свой особый статус, белорусские банки могли бы даже инициировать качественную трансформацию отношений собственности в стране, но не в рамках доказавшей свою несостоятельность приватизации, а путём эволюции системы управления промышленными предприятиями на основе континентально-европейских или японских подходов, подробно описанных в популярных учебниках по корпоративному управлению, знакомых любому современному экономисту.

В какой-то степени такого рода изменения уже происходят в некоторых сегментах сферы услуг (например, жилищно-коммунальном хозяйстве), но они по большому счёту пока не затрагивают базисные отрасли — промышленность и сельское хозяйство. Учитывая высокую степень инертности белорусских руководителей как в реальном, так и в финансовом секторе, можно только посетовать на то, что к более активному взаимодействию именно с целью синергии, а не выпячивания своих проблем или достижений их рано или поздно будет вынуждено подтолкнуть высшее политическое руководство страны.