Процесс создания суверенной валютной и финансовой системы в современном

мире невероятно сложен и связан с массой неочевидных и достаточно смелых

государственных решений. Кроме того, как показывает практика, это под силу

лишь некоторым странам (или блокам стран) и занимает внушительное время —

годы и десятилетия постоянных, целенаправленных усилий.

Можно сказать, что в настоящее время в мире существуют три суверенные валютные и финансовые системы — это система, основанная на американском долларе, система европейской валюты евро и недавно вышедшая на мировую арену система, базирующаяся на китайском юане.

Кроме того, вот уже добрый десяток лет обсуждается вопрос создания суверенной рублёвой зоны, однако её создание, вначале представлявшееся тривиальным процессом, оказалось отнюдь не столь простым занятием. Что же требуется для создания если не суверенной, то, по крайней мере, достаточно независимой валютной и финансовой системы в современном мире и может ли Россия реализовать такого рода проект?

Долговая мировая финансовая система

Современная финансовая система уже давно представляет из себя достаточно виртуальный конструкт. Пять общепринятых функций денег — меру стоимости, средства обращения, средства накопления и сбережения, средства платежа и функцию мировых (общепринятых) денег легче всего удалось совместить в этом конструкте.

Связано это с тем, что многие из пяти возложенных на современные деньги функций трудно между собой совместимы, а некоторые так и вовсе находятся в прямом противоречии. Так, например, функция накопления и сбережения подразумевает, что деньги должны расти в цене (в противном случае смысл накопления, то есть, по сути, отложенного потребления для них утрачивается), в то время как средство обращения и средство платежа, как и мировые деньги, должно обладать практически незыблемым эквивалентом стоимости (в противном случае вы получите за свой товар фактически меньше стоимости, нежели прописано в условиях договора, и, кроме того, ваши потери будут расти с течением времени).

В силу вышесказанного уже в середине 1970-х годов мировая финансовая система, основанная на долларе как на единственной мировой валюте, попала в тяжёлый кризис, связанный как раз с тем, что её функции стали стремительно «расходиться» в разные стороны. Дополнительным негативным фактором оказался и мировой макроэкономический кризис, чей пик тоже пришёлся на середину 1970-х годов.

Выход из этого противоречия мировой финансовой системой был найден в создании системы мировых «долговых» денег, основой которой опять-таки стал американский доллар. Противоречие между функциями денег было частично устранено с помощью создания масштабного рынка долговых обязательств, чьё обращение было в достаточно высокой мере зарегулировано, чем и было обеспечено разделение функций денег, находящихся в прямых противоречиях между собой. Для большинства читателей такой переход известен как создание «рейганомики» — финансовой системы США, которая стала держателем и основным оператором мирового долгового рынка, в значительной мере основанного на эмиссии и «оборачивании в долги» американской валюты.

В середине 1970-х годов мировая финансовая система, основанная на долларе, попала в тяжёлый кризис. Выход был найден в создании системы мировых «долговых» денег, основанной опять же на долларе.

При этом в мировой финансовой системе возник некий глобальный аналог советского «наличного» и «безналичного» рубля, каждый из которых имел свои особые функции и чьи сферы обращения пересекались в очень небольшом секторе. Функции средства обращения и платежа, а также меры стоимости остались в основном за «старым» дорейгановским долларом, в то время как функции тезаврации (сбережения) и мировых денег были отнесены к новому «долговому» доллару.

Р. Рейган агитирует за «рейганомику».

Побочным эффектом такого разделения долларовой валютной системы на два сегмента стал ускоряющийся рост виртуального финансового компонента с течением времени. Связано это было с тривиальной математикой — даже небольшой процент «превосходства» финансовых инструментов перед реальной экономикой (необходимый для исполнения функции тезаврации) давал на длительных сроках громадное увеличение стоимости, которое и не снилось реально действующим предприятиям. При этом функция мировых денег не позволяла безболезненно «сжигать» излишнюю стоимость финансового капитала (что применялось ранее в повторяющихся, циклических кризисах перепроизводства), так как основой «рейганомики» как раз и являлась функция мирового гегемона (США) как заёмщика «последней руки», который и обеспечивал устойчивость мировых денег.

Кризис виртуальности и выход на суверенность

Тем не менее нынешняя мировая валютно-финансовая система неизбежно несла зародыш собственной гибели уже внутри правил своего создания. Очевидно, что рано или поздно виртуальные, чисто финансовые инструменты стали бы довлеющими даже с учётом созданной для них «виртуальной» резервации. В конце концов, функция тезаврации не может осуществляться вечно — рано или поздно происходит новый макроэкономический кризис, после которого деньги из виртуального сегмента и состояния отвлечённости от физического мира снова попадают в реальный сектор. Кроме того, всегда существует и опасность потери доверия к мировым деньгам, что может тут же вызвать и глобальный кризис мирового рынка денег, что было наглядно продемонстрировано во время кризисных событий конца 2000-х годов.

Кроме того, важнейшим моментом мировых денег является их монопольное положение. В этом случае они и в самом деле могут выступать универсальным эквивалентом стоимости. Отсюда проистекают и постоянные попытки координации валютных курсов основных национальных валют с американским долларом — только устойчивость общего ландшафта позволяет уверенно воспринимать доллар как единственный универсальный эквивалент.

Однако уже в начале 2000-х годов у доллара появился первый глобальный конкурент — европейская валюта евро. А в 2010-х годах на мировую финансовую сцену вышел Китай, который также стал придавать своему юаню все функции глобальной валюты, включая и функцию мировых денег. Такая конкуренция тут же начала расшатывать монопольное состояние доллара как единственной мировой валюты в период 1980–2000 годов.

Уже в начале 2000-х годов у доллара появился первый глобальный конкурент — евро. А в 2010-х годах на мировую финансовую сцену вышел Китай, который стал продвигать юань как глобальную валюту.

И надо сказать, что именно сейчас у России возникает возможность пересмотра своих взаимоотношений между национальной валютно-финансовой системой и мировым рынком с целью получения большей суверенности для собственной валютно-финансовой системы. И рычагом для такого рода усилий вполне может стать неизбежный процесс переформатирования функции мировых денег уже в самом ближайшем будущем.

Процесс переформатирования

Практически неизбежным моментом будущего кризиса финансовой системы 1980–2000 годов представляется «кризис виртуальности». Большая часть созданных в долларах «долговых», финансовых капиталов, скорее всего, будет «сожжена» уже в ближайшее десятилетие.

Первые сполохи такого процесса мы уже наблюдаем на своём горизонте событий. Именно кризисом мировых «долговых» денег можно объяснить, казалось бы, не связанные между собой текущие события: с одной стороны, безумный рост альтернативных средств сбережения (например, криптовалют, которые обладают до сих пор мизерной функцией как средство платежа или обращения и в то же время по своей капитализации уже превзошли многие компании американского топ-100), с другой стороны, начавшиеся репрессии по отношению к неудачным и достаточно слабым странам или же бизнесменам, которые оказались не способны защитить свои вложения в те самые виртуальные финансовые инструменты. Как ни странно, но «панамский скандал», угрозы «антикоррупционных» расследований против России или же конфискация валютного запаса Ливии служат одной и той же цели — расчистке перенасыщенного долгового рынка. А рост биткоина или предыдущее ралли на энергоносителях и на промышленных металлах показывает нам вторую сторону медали — лихорадочные попытки «лишних» теперь виртуальных денег сбежать с предложенного на заклание финансового рынка.

Курс биткоина.

Большая часть созданных в долларах «долговых», финансовых капиталов будет «сожжена» уже в ближайшее десятилетие. Этим объясняется безумный рост альтернативных средств сбережения, таких как криптовалюты

В таком состоянии мировых финансов у России есть уникальный шанс стать убежищем для таких «отданных на заклание» денег. Безусловно, сами по себе «горячие» и в перспективе подлежащие конфискации деньги России не нужны — задачей является конвертировать их в производство и в рост экономики. А для этого необходимо создать виртуальный односторонний «шлюз», через который убегающие деньги с мирового рынка могут легко попасть в страну, но не смогут так же легко из России уйти, как это произошло в 2009-м, после начала глобального финансового кризиса 2008 года.

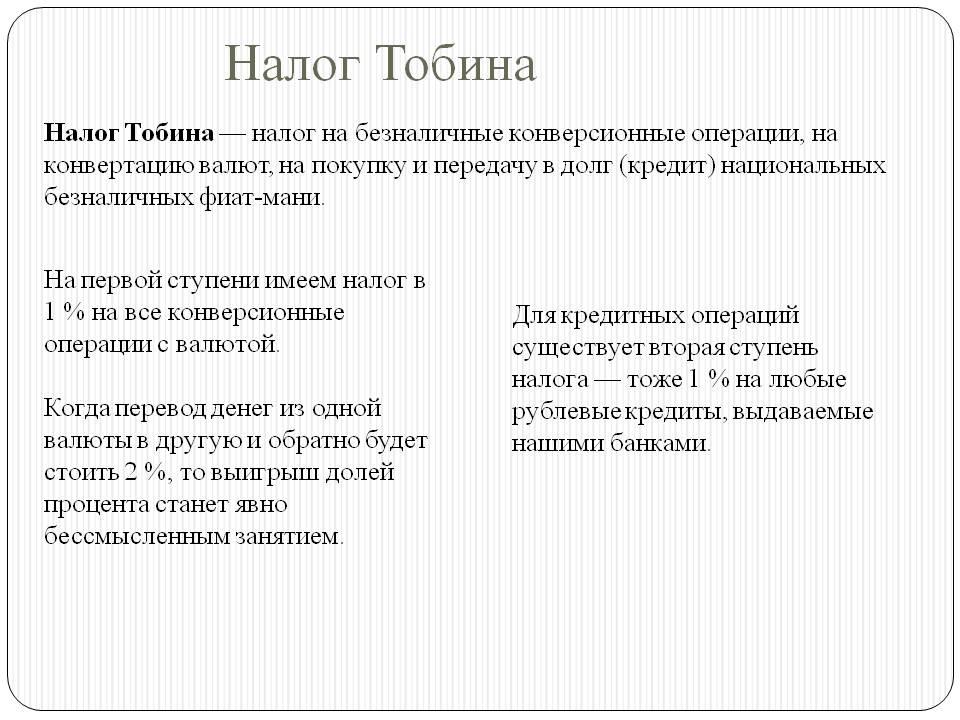

Уникальное средство для создания такого рода «шлюза» было предложено в 1978 году (в аккурат за два года до старта «рейганомики») американским экономистом Джеймсом Тобиным.

Налог Тобина должен был ограничить и поставить под контроль трансграничную миграцию краткосрочного капитала. Первоначально налог Тобина полагалось установить на уровне в 1%, однако потом численное моделирование показало, что достаточной будет вообще мизерная ставка — 0,1–0,25 %. Для любого реального производства такой размер валового налога — ничто, а вот для спекулянта и финансиста это тот самый «шлюз», который заставляет его отказываться от краткосрочных инвестиций в пользу долгосрочных, гораздо более важных для любой национальной экономики.

Особенность налога Тобина состоит в том, что он представляет собой косвенный налог на валовый оборот. Его нужно уплачивать дважды: когда инвестор приобретает иностранную валюту и когда он её продает. Если предположить, что налог будет равен 0,1 %, а процентная ставка на внутреннем рынке составляет 5 %, то для выравнивания условий на финансовых рынках доходность вложений в иностранные активы должна составлять не менее 5,2 %. Если же инвестор просто спекулирует иностранной валютой или же покупает-продаёт на ежемесячном базисе какие-то производные инструменты в этой валюте (акции, облигации), но налог Тобина создаёт для него просто-таки финансовую катастрофу — доходность для такого спекулянта должна составлять не менее 7,4 % годовых, что уже в полтора раза выше рынка. С другой стороны, даже двухлетнее вложение капитала уже приводит необходимую доходность к уровню 5,1%, а пятилетнее — к уровню 5,04%

Таким образом, небольшой по величине налог Тобина способен серьёзно препятствовать краткосрочному движению капитала и обеспечить аккумулирование средств в национальной экономике при разворачивающемся кризисе на мировом финансовом рынке.

Вопросом в этом случае оказывается возможность национальной экономики обеспечивать устойчивый рост, привлекательный для мирового и национального капитала.

Россия может воспользоваться изменениями на мировых финансовых рынках и стать «тихой гаванью» для капитала. А для отсечения спекулянтов ввести косвенный налог на валовый оборот — налог Тобина.

Собственная валютная система: укрупнение банков и вексельный финансовый рынок

Основной задачей любой суверенной финансовой системы является увеличение доли и объёма расчётов в своей валюте. Именно за счёт такой планомерной работы обеспечивается постепенная реализация всех пяти функций денег, из которых первые четыре вообще критически важны для суверенного рынка, ну а пятая (мировые деньги) — желательна, хотя и не столь критична.

После решения проблемы управляемого доступа иностранного капитала на российский рынок следующей задачей является укрупнение собственного капитала, в первую очередь банковского. К сожалению, капиталистическая парадигма диктует именно такой путь, ну а социалистам можно в утешение сказать: «Будет что потом национализировать, а с десятью банками вместо двух сотен этот процесс вести не в пример проще». Российские банки следует укрупнить — это стратегическая задача. Только в этом случае они могут полноценно участвовать в международном сотрудничестве и предоставлять достаточное число ресурсов на прорывные проекты внутри страны.

Второй задачей, безусловно, является создание альтернативного способа создания эквивалента стоимости, отличного от долгового безумия современной финансовой системы. Историческая альтернатива американскому «открытому» рынку, на котором долговые обязательства практически неуправляемо обращаются на свободном рынке и в любой момент могут создавать кризисную ситуацию, является классическая немецкая (и, кстати, российская) вексельная схема, которая работает на прямых долговых обязательствах субъектов рынка. В настоящее время эта схема вполне жива и носит название «швейцарской» — именно её применяют самые надёжные швейцарские банки, которые не хотят и не любят использовать схемы со «свободным» рынком, якобы более прибыльные, но и столь же более подверженные панике и кризисам.

Интересно, что такая вексельная схема вполне смыкается с ныне модной технологией блокчейна, на которой основаны криптовалюты. Система взаимных обязательств игроков финансового рынка сегодня может быть учтена в удобной электронной форме и быть открытой для анализа. Конечно, при этом во многом теряется принцип анонимности владения финансами и правами на них, но, по сути, для национальной финансовой системы это даже благо. Кроме того, стоит отметить, что немецкая вексельная схема стоит где-то посередине между англо-саксонской системой свободного рынка и системой «исламского банкинга», ещё более плотно увязывающей финансовый и производственный капитал. Является ли это и в самом деле «золотой серединой», покажет практика, но в целом опыт догоняющего развития Российской империи и Германии в конце XIX — начале ХХ века говорит именно об этом.

России стоит продолжить укрупнять банки, ввести классическую вексельную схему, которая работает на прямых долговых обязательствах субъектов рынка. Её сегодня применяют самые надёжные швейцарские банки.

В такой системе Центральный банк страны выступает и основным финансовым регулятором. Механизм переводного векселя прост: предприятие выписывает тратту (переводной вексель) на покупателя, тот её акцептует (признаёт) и после этого учитывает в своём коммерческом банке. Банк переучитывает полученный им вексель в центральном банке, а для осуществления всей цепочки расчётов центральный банк эмитирует деньги. Таким образом, государство увеличивает денежную массу, находящуюся в обращении, причём делает это не обезличенно, а под конкретные производственные проекты. Конечно, такого рода система не страхует от любых коммерческих ошибок, но у каждой ошибки, как говорится, есть конкретные «имя, фамилия и отчество».

Таким образом можно разгрести нынешнее безденежье в производственном секторе, обеспечив его финансирование и при этом исключив практически неизбежную инфляцию, возникающую при нынешнем механизме «обезличенного» финансирования производственного сектора, который сначала «заливался» деньгами в тучных 2004–2007 и 2011–2013 годах, а теперь уже четвёртый год сидит на голодном пайке. В случае же вексельной схемы финансирование и эмиссия денег идут рука об руку и обеспечивают естественное таргетирование инфляции.

Финансовая система: население

Вторым аспектом любой национальной финансовой системы является её взаимоотношение с населением. Уход от «биовыживательного» норматива является насущной задачей для национальной экономики любой страны. Не является исключением и Россия, для которой обеспечение уровня жизни населения в суровых условиях севера Евразии всегда было вопросом элементарного выживания не людей, но страны.

Основой любого национального спроса и поддержки национальной финансовой системы со стороны населения является вопрос финансирования жилья — именно жилищный, строительный, ипотечный рынок придают важный объём национальной экономике. И, как уже было сказано, в России это архиважно, в том числе с точки зрения создания условий для жизни людей — ночевать в картонной коробке на широте Москвы или даже Ростова-на-Дону практически нереально.

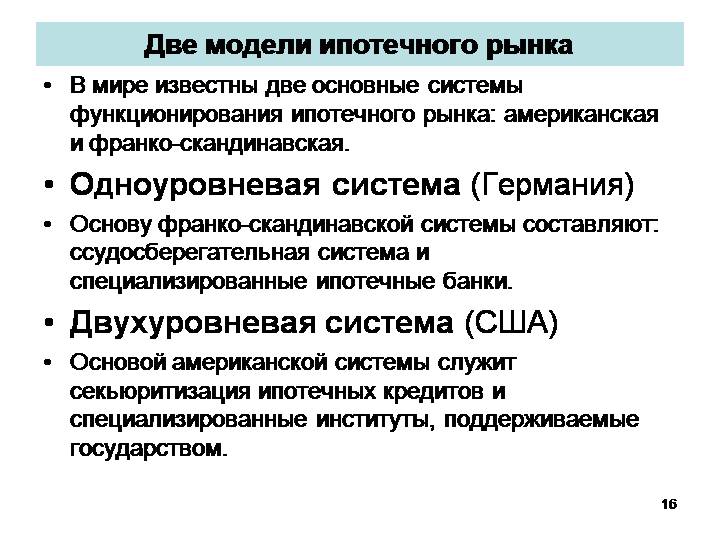

Что интересно, с точки зрения финансов, в России даже целесообразнее и надёжнее развивать так называемую «американскую» ипотечную схему, основанную на жилищных сертификатах, вместо «немецкой», де-факто той же вексельной схемы, построенной внутри треугольника «гражданин — застройщик — банк». Опасность вексельной схемы в случае жилищного строительства — это мошенничество с «пирамидами», когда застройщик (иногда совместно с банком) обманывает граждан и сдаёт им жильё ненадлежащего качества или же вообще не обеспечивают постройку жилья, что в случае России часто означает деклассирование пострадавших и спуск их на социальное дно.

Американская ипотечная система возникла в «нищих» США. После кризиса 30-х годов в США были практически разрушены системы ипотечного кредита и страхования, экономика находилась в жесточайшем кризисе, частично схожим с сегодняшними российскими реалиями. Мелкий бизнес и переселенцы в новые регионы нуждались в кредитах, но получить их было невозможно из-за обесценивания их собственного имущества. Возникла ситуация замкнутого порочного круга, так как для подавляющей части населения или бизнеса США невозможно получить кредит под залог недвижимости, а значит, его невозможно было получить в принципе.

В такой кризисной ситуации американское правительство учредило национальные структуры ипотечного кредитования. Первой из них стало агентство «Джинни Мэй», созданное в 1938 году. Такие полугосударственные агентства скупали отдельные банковские ипотеки, обеспеченные обязательствами застройщиков, землёй и недвижимостью, и под них выпускали собственные бумаги. Поскольку в общий пакет включались ипотеки со всей страны и самых различных видов недвижимости, такой пул контрактов был исключительно устойчив — как с точки зрения обязательств застройщиков, так и с точки зрения долгов владельцев недвижимости, а риск невозврата общего кредита даже при отдельных личных банкротствах в этом случае снижался в сотни раз. В итоге эти обязательства охотно покупали, поскольку финансовым компаниям были нужны высоколиквидные и надёжные ценные бумаги. Подобную ситуацию вполне можно создать и в России, хотя это, безусловно, и разрушит многие «уютные» схемы по спекуляции лакомыми участками дорогой земли и закрытыми конкурсами по её распределению. Но для отдельного гражданина страны это будет означать большую доступность и самого жилья, и ипотеки для его покупки.

Американская система национальной ипотеки была создана и рассчитана на условия тяжёлого экономического кризиса, она была специально разработана для таких условий, она изначально рассчитана именно на ситуацию высокой политической и экономической нестабильности. И, как следствие, её востребованность в момент будущего мирового экономического кризиса трудно переоценить.

России следует перенять американскую антикризисную систему ипотеки. Для отдельного гражданина страны это будет означать большую доступность и самого жилья, и ипотеки.

В сумме такие подходы и методы позволят нам сконструировать собственную суверенную финансовую систему. Безусловно, изложенное здесь является не более чем идейным и эскизным планом по реформированию российской валютной и финансовой системы. Однако, судя по всему, приближающееся время «бури и натиска» просто не оставляет нам иного выхода — времени на раздумья у нас уже нет, «или мы пробежим эту дистанцию за десять лет, или же нас просто сомнут».