Главная проблема евразийской интеграции состоит в том, что она одновременно слишком быстрая и слишком медленная. Для стран — участниц союза, за исключением, пожалуй, Беларуси, процесс объединения идёт слишком быстро, а вот по сравнению с темпами интеграции в рамках мира евразийская интеграция продвигается слишком медленно для того, чтобы не просто догнать глобальный бизнес, но хотя бы не отстать от него ещё сильнее.

Сегодня Евразийский союз (ЕАЭС) — это Чёрная Королева (в английском оригинале — Красная по причине различий в цвете шахматных фигур) из книги Льюиса Кэрролла «Алиса в Зазеркалье».

— У нас, — сказала Алиса, с трудом переводя дух, — когда долго бежишь со всех ног, непременно попадёшь в другое место.

— Какая медлительная страна! — вскричала Королева. — Ну а здесь, знаешь ли, приходится бежать со всех ног, чтобы только остаться на том же месте.

«Алиса в Зазеркалье». Диалог Алисы с Чёрной Королевой.

И эта проблема в ЕАЭС присутствует во всех сферах экономики. Как только заблещет луч надежды на интеграцию машиностроительных активов, в мировой экономике вновь происходит очередная сделка слияния и поглощения, по итогам которой рождается промышленный гигант. Отмена роуминга в странах ЕАЭС, о которой говорят с 2015 года, так и остаётся благим намерением с непонятным сроком реализации, в то время как в странах ЕС роуминг уже отменили.

Конечно, сравнивать ЕС и ЕАЭС не совсем корректно: европейские страны на пути взаимной интеграции значительно опередили рассыпавшееся в 1991 году постсоветское пространство. Однако у ЕС было то, чего нет у Евразии, — времени и лояльности к интеграции со стороны внешних сил. Потому евразийская королева должна не просто быстро бежать, а мчать во весь опор на лучшем арабском скакуне, чтобы хоть как-то сократить своё отставание по сравнению с теми, кто уже давно впереди.

И этот текст как раз о том, как можно ускорить процесс интеграции.

Время и лояльность

У европейской интеграции по сравнению с евразийской было неоспоримое преимущество: странам Европы никто не мешал, и у них было достаточно времени для объединения.

Во-первых, в европейской интеграции были заинтересованы США, которые рассматривали страны Западной Европы как противовес СССР и не препятствовали усилению их экономического потенциала. На другом конце земли в роли Европы выступали Южная Корея, Тайвань и Япония, до сих пор являющиеся противовесом Китаю.

Во-вторых, мир тридцатилетней давности существенным образом отличался от мира современного: в нём не было Китая как мировой фабрики. Тридцать лет назад Китай привлекал инвестиции из Японии и лишь двигался по пути либерализации экономики. СССР же обособился от всех в своём мире-экономике, а ограничения в рамках КОКОМ не позволяли Союзу вести полноценную торговлю с Европой и США.

Потому у европейцев и получилось создать ЕС — им просто никто не мешал.

ЕС стал не просто экономическим и финансовым союзом с единым эмиссионным центром в рамках Еврозоны, но и в лице своих локомотивов — Германии и Франции — стремится к политической интеграции. Для ЕАЭС уровень интеграции ЕС пока является недостижимой мечтой и образцом для подражания.

Уже сейчас страны-члены испытывают проблемы с формированием единых рынков.

Справка: единые евразийские рынки

Конечная цель евразийской интеграции на текущем экономическом этапе — создание единых рынков для всех стран — членов объединения. Изначально планировалось, что к 2017 году будет создан общий рынок лекарственных средств и медицинских изделий. К 2019-му — общий электроэнергетический рынок, а в период с 2022 по 2025 год — общий финансовый рынок. К 2025-му запланировано создание общего рынка газа, нефти и нефтепродуктов.

Общий рынок лекарств уже заработал, правда, и рядом изъятий в части регистрации лекарственных средств. Работы над созданием единого электроэнергетического рынка уже в самом разгаре — стороны приводят к общему знаменателю своё национальное законодательство.

Хватает и проблем: Россия, например, без согласования ввела против Украины экономические санкции, Беларусь зарабатывает на реэкспорте европейской подсанкционной продукции, а Казахстан периодически занимается транспортной блокадой соседней Киргизии.

С процессом евразийской интеграции всё обстоит куда сложнее просто потому, что у Евразийского союза противников куда больше. С одной стороны, это внешние силы — США, ЕС и Китай, которые намерены завершить финансовую и промышленную колонизацию бывших советских республик. К слову, это у них пока получается: Грузия, Украина, Молдова и три республики Прибалтики потеряны для евразийской интеграции и не могут быть частями евразийского рынка. В Таджикистане и Грузии Китай и вовсе является главным инвестором; Тбилиси даже ввёл в действие договор о свободной торговле с КНР. С другой стороны, куда большим противником интеграции является национальный бизнес в странах ЕАЭС и бюрократия, которая лоббирует интересы бизнеса, что выливается в конкуренцию товаропроизводителей в рамках ЕАЭС вместо кооперации.

Справка: ЕАЭС и ВТО

Мировой рынок притягателен, но опасен. Первоначально страны Таможенного союза намеревались присоединиться к ВТО вместе, однако США и ЕС на переговорах добились от Москвы, Минска и Астаны обязательств вступать в ВТО по отдельности. Фактически допуск стран ЕАЭС (кроме Беларуси, у которой всё впереди) в ВТО прошёл под девизом «Разделяй и властвуй».

Членство в ВТО автоматически приводит к снижению таможенных пошлин на импорт, что отражается на едином таможенном тарифе. В случае с Казахстаном это привело к тому, что импортные пошлины в РК ниже, чем у соседей по союзу. С одной стороны, это более дешёвые импортные товары, а с другой, необходимость обеспечивать отсутствие реэкспорта данных товаров в другие страны ЕАЭС. Всё это — изъятия из общих правил, дополнительные механизмы контроля, то есть затраты.

Зачастую странам ЕАЭС приходится вести длительные и утомительные переговоры с другими членами ВТО об адаптации своих условий членства в ЕАЭС с обязательствами по ВТО.

Проще говоря, уже сам факт раздельного вступления стран ЕАЭС в ВТО — победа США и ЕС. Потому важным является пересмотр условий членства стран — участников Евразийского союза в ВТО. И эти переговоры должны вестись не от имени национальных республик, а от союза.

К слову, у ВТО есть ещё одна весьма интересная особенность в виде примата стран-экспортёров с рыночной экономикой. Именно в их пользу, как правило, выносит решение суд ВТО. Это неудивительно, так как эта организация создавалась рыночными экспортёрами отнюдь не для защиты интересов стран-импортёров. Однако Китай, например, уже 15 лет бьётся за предоставление ему статуса страны с рыночной экономикой, что позволит ему за счёт снятия ряда ограничений (США нужно будет снизить тарифы чуть ли не в 5 раз) увеличить экспорт на 82 (!) млрд долларов.

Сколько лет нужно будет добиваться ЕАЭС, чтобы ему предоставили такой статус, неизвестно, однако явно, что не 15 лет.

Евразийский союз, в отличие от ЕС на заре своего становления, оказывается между молотом ЕС и США и китайской наковальней. И для отечественной промышленности нет никакой разницы между грузовиком транснационального Daimler или китайского HOWO — они в равной степени конкуренты для МАЗа и КамАЗа. Беда лишь в том, что и МАЗ с КамАЗом пока тоже конкуренты.

От конкуренции к кооперации

Главная проблема интеграции не только на уровне Союзного государства (СГ), но и Евразийского союза — упорное желание получать прибыль с падающего рынка вместо превращения данного рынка в растущий. И примеров такого подхода в реальном секторе экономики более чем достаточно.

Справка: торговля ЕАЭС

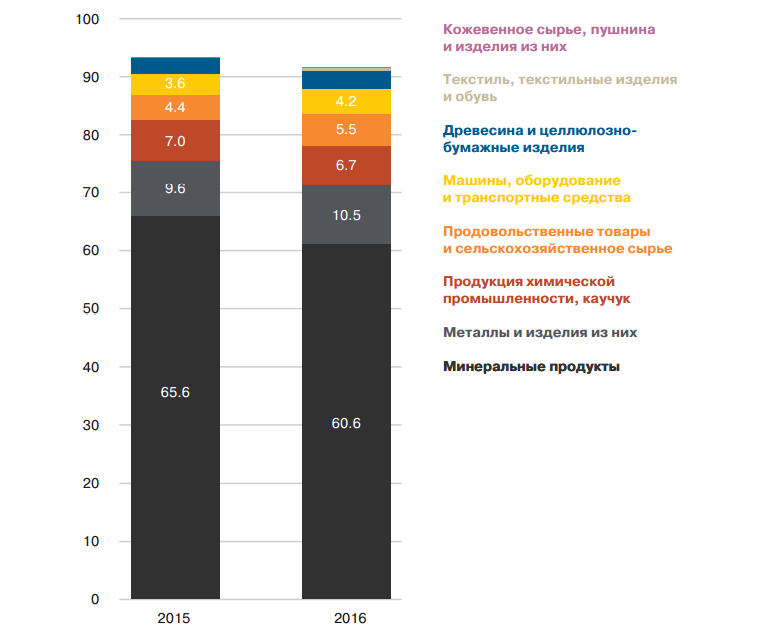

В масштабах всего союза доля несырьевого экспорта в 2016 году составила 56,9% по сравнению с 47,9% в 2011 году. В 2016 году доля минеральных продуктов в экспорте Беларуси — 47% (калийные удобрения и светлые нефтепродукты), России — 66%, Казахстана — 75%.

Товарная структура экспорта ЕАЭС, %. Источник ЦИИ ЕАБР, 2016 год.

Положительная динамика в изменении структуры внешней торговли видна, однако без углубления интеграции ЕАЭС ещё долго будет оставаться объединением торговцев минеральным сырьём и покупателей высокотехнологичной продукции.

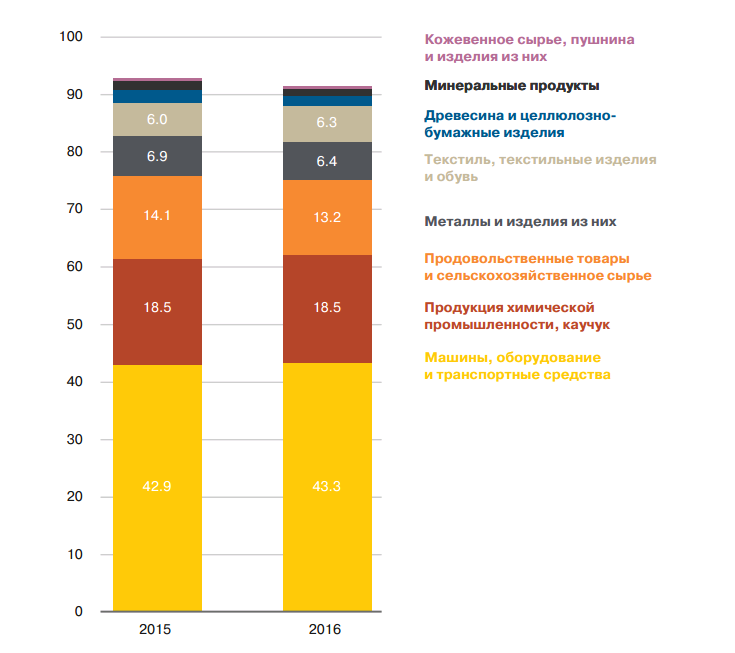

Товарная структура импорта ЕАЭС, %. Источник ЦИИ ЕАБР, 2017 год.

Главная беда интеграции и в Союзном государстве, и в ЕАЭС — отсутствие общей промышленной политики в подотраслях машиностроения. Отсутствие общего подхода к машиностроению в союзных рамках сказывается как на вопросах чисто экономических, так и политических. Яркий пример последних месяцев — сельскохозяйственное машиностроение. Российские с/х машиностроители через минсельхоз пытаются обязать Минск закупать российскую с/х технику, тогда как РБ не только в состоянии себя обеспечить сельскохозяйственными машинами, но и активно экспортирует технику. При этом в РБ 9 тракторов на 1000 га пашни, тогда как в России — всего 2 трактора. Потому ёмкость белорусского с/х рынка минимальна.

Сторонам куда выгоднее было бы разработать механизм совместного импортозамещения по ряду болезненных направлений. Защищать внутренний рынок нужно не от союзной продукции, а от продукции иностранной.

Создаются и дублирующие производства. С чисто национальных позиций, чем больше производит каждая республика и чем меньше она импортирует, тем лучше. Однако союз потому и именуется союзом, что в нём принимаются решения, исходя из союзной логики. По крайней мере, должны приниматься. Но на практике всё несколько сложнее.

Например, Беларусь планирует создать предприятие-дублёра Петербургского тракторного завода: тракторы высоких тяговых классов традиционно производят в Санкт-Петербурге под брендом «Кировец», тогда как МТЗ разработал свои машины высоких классов, кроме того, «Амкодор» намерен производить похожие машины. Схожая проблема и в производстве комбайнов: Ростсельмаш и Гомсельмаш не могут выстроить кооперацию, так как ростовчане желают, чтобы гомельчане производили исключительно кормоуборочные комбайны, а ёмкость российского рынка по данному типу машин ограничена.

Важно, чтобы между с/х машиностроителями была выстроена кооперация, а не продолжалась конкуренция.

Интеграция в транспортном машиностроении скоро и вовсе станет притчей во языцех. Доля МАЗа на российском рынке из года в год падает. Отчасти это вызвано тем, что российские госкомпании обязаны закупать продукцию российских КамАЗа и ГАЗа, именно под это были прописаны соответствующие программы поддержки автопрома. Попытки создать СП МАЗа и КамАЗа провалились, при этом в Россию активно входят китайские компании, которые открывают сборочные производства, например, HOWO на Дальнем Востоке. Таким образом, от распрей МАЗа и КамАЗа в краткосрочной перспективе выигрывает КамАЗ, а в долгосрочной — Daimler и гиганты по типу китайского Dongfeng, которые рано или поздно выплеснут свои миллионы грузовиков за пределы китайского рынка.

Важно активизировать переговоры по созданию СП между МАЗ и КамАЗ и не допускать на внутренний рынок иностранные компании, которые собирают автотранспортную технику с минимальным уровнем локализации.

Проекты по созданию производств на Дальнем Востоке должны реализовывать или российские, или белорусские компании, благо у белорусов есть большой опыт создания сборочных производств.

Это позволит дополнительно подстегнуть внутреннюю торговлю ЕАЭС и снизить долю минерального сырья, повысив долю машин и оборудования.

И откровенно вредными выглядят попытки импортозамещения продукции, которая производится внутри союза, в частности колёсных тягачей МКЗТ, или сборки китайских микроавтобусов под брендом МАЗ. Китай интересует рынок РБ как плацдарм для захода в Россию, а Минску нужны китайские инвесторы как финансовые и технологические доноры. Потому вопросы технического сотрудничества нужно согласовывать и реализовывать с союзных позиций.

Есть проблемы и в сфере производства автозапчастей и комплектующих. В новых КамАЗ-5490 кабина и двигатель с трансмиссией — иностранные (завод по производству кабин будет достроен к 2019 году, а двигатель и трансмиссия уже разработаны и вскоре будут изготавливаться в России со степенью локализации производства свыше 90%). Новый МАЗ — ещё больше иностранный, чем российский КамАЗ.

Справка: нетарифное регулирование в ЕАЭС

Нетарифные способы регулирования, те самые техрегламенты, которых Евразийская экономическая комиссия к 1 июля 2017 года разработала порядка 42 штук, — идеальные инструменты для защиты своего внутреннего рынка от импорта.

Китайские грузовики не захватили европейский рынок не потому, что не могут ездить или перевозить грузы (с этим у них всё в полном порядке), а потому что в ЕС введены крайне жёсткие экологические требования в виде различных стандартов «Евро».

Китайские машиностроители не могут угнаться за европейскими техстандартами, так как именно ЕС является законодателем «мод» на экологическом рынке и лидером по внедрению высокотехнологичных решений в грузовом транспорте.

Аналогичная история и с сельским хозяйством, где нетарифные ограничения применяются вместе с тарифными и инструментом жёсткого квотирования. Потому, например, колбасу на европейский рынок Украина никогда не сможет поставлять в больших объёмах — не позволит крайне низкий уровень ветеринарии и санитарии. И именно потому белорусский «Савушкин продукт» с трудом добивался получения доступа к европейскому молочному рынку. Регламент — это не только защита интересов потребителей, но и инструмент отсечения от рынка иностранных производителей.

В СССР свои технические регламенты были — те самые ГОСТы, но теперь их практически всюду заменили национальными регламентами, которые и унифицируют в рамках евразийской интеграции. Однако они основаны на европейских стандартах, а ГОСТы отменили как «устаревшие». Впрочем, любой сантехник мечтает ставить только советские бронзовые краны и забыть о проклятом китайском силумине, который трескается, ломается в самые неподходящие моменты и вообще не подлежит ремонту и обслуживанию.

Так что технические регламенты — это краеугольный камень в интеграции и один из немногих разрешённых способов защиты внутреннего рынка от иностранной продукции. Потому регламенты должны разрабатываться таким образом, чтобы отсекать от внутреннего рынка то, что наша промышленность может производить самостоятельно.

Следовательно, чем меньше нетарифных ограничений внутри союза и больше для внешних субъектов, тем лучше (особенно для Беларуси, где при условии отмены половины нетарифных ограничений произойдёт рост ВВП на 2,8%, а благосостояния — на 7,3%).

РБ отстаёт в импортозамещении автоагрегатов, в частности, завод по производству трансмиссий будет построен не раньше 2022 года.

Важно проводить импортозамещение автозапчастей скоординированно и рассматривать Союз как большее, чем сумму его частей. Мало просто собирать свои машины. Нужно добиться максимальной локализации производства.

В производстве специальной техники проблем ещё больше. В ЕАЭС до недавних пор не изготавливали сочленённые самосвалы — зависимость от импорта была 100%-ной. В этом году белорусский «Амкодор» освоил производство данных машин.

Первый союзный шарнирно-сочленённый самосвал «Мара». До осени 2017 года подобные машины в СНГ не производились вовсе. Теперь важно обеспечить его серийное производство и заменить им иностранные аналоги внутри ЕАЭС.

Необходимо защитить внутренний рынок строительной и специальной техники как от китайских производителей (занимают треть данного рынка в России), так и от европейских компаний.

Залог защиты — создание СП по образцу Череповецкого литейного-механического завода и скоординированное создание СП с третьими странами. Создавать СП нужно первым делом с бизнесом из ЕАЭС, а лишь потом с иностранцами.

Пример — техника компании Zoomlion, СП с которой создано на базе индустриального парка «Великий камень». Задача Zoomlion — вернуться через Беларусь на российский рынок строительных кранов, который компания потеряла в 2016 году. При этом в РФ промышленность в состоянии производить всю линейку кранов.

Недостаток интеграционных проектов особенно остро ощущается в станко- и подшипникостроении. Данные отрасли крайне деградировали и в РФ, и в РБ, а в Казахстане с Арменией и Кыргызстаном станкостроения как такового нет вообще.

Возрождению станкостроения мешает непроработанность совместных программ развития отрасли в рамках СГ и ЕАЭС, а также отсутствие союзного системного интегратора.

В России и Беларуси производятся разные станки (в РБ сильное производство деревообрабатывающих, в РФ — металлообрабатывающих). Кроме того, важно освоить производство всей гаммы игольчатых подшипников, которые ввозятся из Китая.

В электронике интеграции как таковой, похоже, вообще нет. Переговоры о покупке российскими компаниями минского завода «Интеграл» застопорились. При этом российская микроэлектроника развивается динамичнее. Нужно создание союзной микроэлектронной корпорации — предприятия в РФ и РБ взаимодополняют друг друга.

Характерная особенность: вопросы общей промышленной политики актуальны прежде всего для России и Беларуси — машиностроение в Киргизии, Казахстане и Армении развито слабо.

Схожие проблемы есть в сельском хозяйстве, где не хватает:

- Координации внутрисоюзной политики в АПК и совместных переговорах с КНР. Россия достигла значительных успехов в животноводстве, перешла к самообеспечению по курятине, свинине и вскоре сможет обойтись без белорусской молочки. РБ приходится переориентироваться на внешние рынки, в частности на рынок КНР. Туда же намерены пробиться российские агрохолдинги. Целесообразным видится совместное скоординированное вхождение АПК РФ и РБ на рынок Китая.

- Совместной работы по развитию отечественной семенной и племенной базы. 50% семян на российском рынке — импортные, семеноводство в РФ развивают дочерние компании ТНК. Отечественные семена и племенной фонд — фундамент продовольственной безопасности. Аналогичные проблемы и в других странах Евразийского союза. Поэтому не лишним было бы масштабировать программы развития племенного фонда в Союзном государстве до уровня программ ЕАЭС.

***

- Глобальный рынок уже давно стал олигополистическим со сложной структурой промышленных гигантов и запутанной системой их взаимоотношений. И этот рынок не стоит на месте: сделки слияния и поглощения на нём — абсолютно нормальное явление. В сфере электроники Qualcomm ведёт переговоры об объединении с Broadcomm. Siemens и Alstom объединяют железнодорожные активы против китайской CRRC, но евразийское пространство живёт по своим законам в отрыве от реалий мировых рынков, без машиностроительной интеграции. Долго тягаться с такими машиностроительными монстрами невозможно. Уверен, что, сохранись СССР в 1991 году, мы бы стали свидетелями союзных корпораций в разных сферах экономики. Следовательно, вопрос создания евразийских/союзных корпораций — вопрос не просто конкурентоспособности, а выживания.

- Скорость интеграции в рамках ЕАЭС явно недостаточна для обеспечения конкурентоспособности союзной продукции на внешних рынках, однако ускорение интеграции может привести к существенным политическим рискам и увеличить количество конфликтов между странами — членами объединения, спровоцировав торговые войны и парламентские кризисы. Особой точкой напряжения являются взаимоотношения Астаны и Бишкека, в частности периодические транспортные блокады Киргизии Казахстаном ради достижения внутриполитических целей. Такие блокады показывают хрупкость конструкции Евразийского союза, которым жертвуют в угоду сиюминутным политическим выгодам. Создание ЕАЭС должно было завершить период торговых войн, однако теперь очевидно, что потребуются новые правовые механизмы для недопущения новых торговых конфликтов.

- ЕАЭС не хватает общей промышленной политики и союзной логики во взаимоотношениях экономических субъектов, что позволило бы перейти от конкуренции к кооперации. Конкурировать нужно не с союзными производителями, а внесоюзными, отсекая их от рынка союза с помощью нетарифных методов регулирования.

- Всё, что можно производить в союзе, должно изготавливаться в союзе с максимальным использованием союзных ресурсов и широким заимствованием иностранных технологий. Кооперироваться в реализации внутрисоюзных проектов нужно с бизнесом из союза, а внешние силы привлекать в том случае, когда это выгодно не только экономически, но и технологически.