Две интеграционные повестки —

союзную и евразийскую — не всегда удаётся синхронизировать. Порой они движутся

параллельно, виной чему является то, что, хотя Союзное государство и является

самой глубокой формой интеграции на постсоветском пространстве, за

объединение в сфере экономики отвечают не органы СГ, а Евразийская

экономическая комиссия, в руках которой сконцентрированы наднациональные рычаги

влияния на экономики стран — членов ЕАЭС.

И когда в декабре 2018 года

спецпредставитель России в Белоруссии посол Михаил Бабич в своём развёрнутом

интервью посетовал на убытки

России от контрабанды белорусских сигарет (посол оценил их в «миллионы долларов»),

то в публичной плоскости российско-белорусских взаимоотношений стало на одну

проблему больше. В действительности же, по оценкам представителя British American Tobacco Россия Олега Барвина,

убытки России от нелегальных сигарет по итогам 2018 года могут составить около

60 млрд рублей.

Однако к февралю 2019 года члены

ЕАЭС нашли выход из табачной проблемы.

Но, несмотря на достигнутое соглашение о гармонизации ставок акциза на сигареты

к 2024 году, табачная история показывает ряд интересных особенностей

функционирования двух государств — России и Белоруссии — и различных систем

извлечения прибыли государствами из вредной привычки своих граждан.

Транснациональный дым отечества

Мировой рынок сигарет — это

вотчина транснациональных корпораций (ТНК), которые возникли либо рыночным

способом, пройдя через череду сделок слияния и поглощения, либо стали

корпорациями после приватизации государственных табачных монополий и

последовавшей экспансии за пределы национального рынка.

Пример первого способа

формирования корпораций — американские и британские табачные компании:

- американо-британская ТНК British American Tobacco (BAT),

основанная в 1992 году;

- американская Philip Morris International (PMI) 1900 года

рождения;

- британская Imperial Tobacco 1901 года рождения;

- американская Altria Group, образованная в 1847 году

(контролирует Philip Morris USA).

По пути приватизации табачных

монополий пошли в Южной Корее и Японии, где и были образованы корейская KT&G

(корпоратизирована в 1989 г.) и японская Japan Tobacco (приватизирована в 1985

г.).

Особняком на мировом табачном

рынке выделяются China National Tobacco Corporation — китайская табачная

госмонополия, образованная в 1982 году, и белорусская государственная табачная

фабрика «Неман».

Китайская CNTC смогла сохранить свою независимость

в силу поддержки со стороны государства и огромного внутреннего рынка (он

более чем в 10 раз превышает по объёму российский). В остальных же странах

государственной табачной промышленности практически не осталось: её либо

изначально не было (как в Индии), либо она была приватизирована и стала частью ТНК.

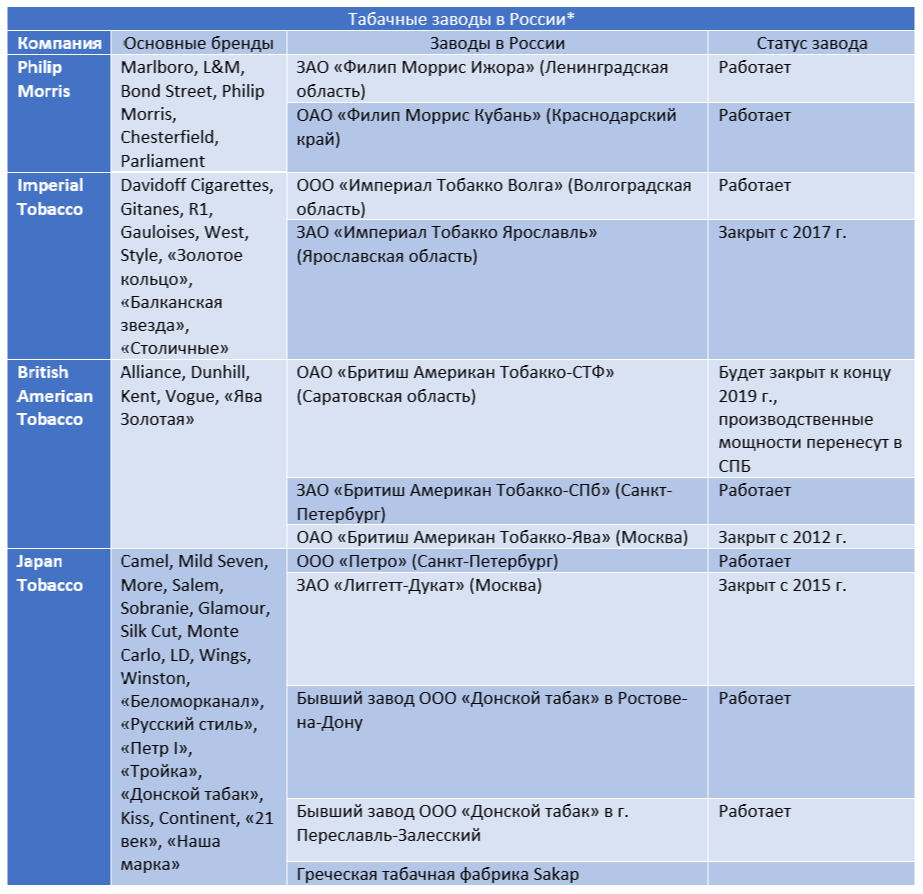

В первое десятилетие после

распада Советского Союза в страну пришли крупнейшие международные гиганты,

которые приобрели большую часть российских предприятий по производству сигарет.

Первой поменяла собственника петербургская фабрика имени Урицкого на

Васильевском острове: в 1992 году завод купила американская корпорация RJR и

переименовала его в «Р. Дж. Р. Петро» (RJR). В 1999 году RJR была поглощена

японским табачным концерном Japan Tobacco и получила название «Петро».

В 1993 году Philip Morris

International купила контрольный пакет «Краснодартабакпрома» и переименовала

его в «Филип Моррис Кубань». В 1994 году иностранных владельцев обрела

знаменитая столичная фабрика «Ява» — 90 % акций предприятия скупила British

American Tobacco. В 2000 году «Liggett-Дукат» купила британская корпорация

Gallaher, которая позднее вошла в состав Japan Tobacco.

В 2004 году французская компания

Altadis приобрела ярославскую табачную фабрику «Балканская звезда». Сумма

сделки составила около 200 млн долларов. Впоследствии французского производителя вместе

с российскими активами купила компания Imperial Tobacco.

Единственный крупный российский

производитель сигарет «Донской табак» просуществовал в статусе ОАО с 1992 по

2018 год, а теперь является

частью Japan Tobacco.

*По данным Expert.ru

Однако мало произвести сигареты,

их нужно ещё распространить по всей стране от завода-изготовителя до конечного

потребителя. И за распространение отвечает дистрибьютор. В России 66 % рынка (в

2017 году) табачной дистрибьюции занимает группа компаний «Мегаполис»,

которая контролировала в 2015 году 4194 магазина. Изначально данная компания

работала по эксклюзивным контрактам с JTI, PMI и Imperial Tobacco Group, однако

в конце 2013 года владельцы «Мегаполиса» Игорь Кесаев и Сергей Кациев продали 40 % акций своей компании табачным гигантам JTI и Philip Morris за 1,5 млрд

долларов. Так ТНК получили частичный контроль над крупнейшим в России табачным

дистрибьютором, который создавался с начала 1990-х.

Кациев покинул пост президента ГК

«Мегаполис» ещё в апреле 2015 года, чтобы вернуться на тот же пост в

марте 2018 года, поскольку у компании ухудшились финансовые показатели, а вот его

партнёр Кесаев в марте 2018 года лишился

контрольного пакета акций «Мегаполиса» (его доля сократилась с 60 % до 49,85 %)

— JTI и

PMI нарастили свои

доли.

У Кесаева и Кациева есть

и дополнительный бизнес — сеть алкомаркетов «Бристоль», которая в январе 2019 г. объединилась

с сетями «Красное и белое» и «Дикси» (последнюю тоже контролируют Кесаев и

«Мегаполис»). В объединённом бизнесе Кесаеву и Кациеву принадлежит 51 % акций, а

основателю сети «Красное и белое» Сергею Студенникову — 49 %. Объединение создало

третьего в России по обороту розничного ретейлера с выручкой в районе 1 трлн

рублей.

Таким образом, ТНК усилили контроль над российским рынком табачных

изделий, что позволяет им контролировать не только производство, но и оптовые

продажи сигарет.

Однако у «Мегаполиса» есть интересы

не только в России. ГК «Мегаполис» пришла на Украину в 2010 году. «Мегаполис-Украина»

на пике своего могущества контролировала 90 % рынка табачной продукции (около 50

тыс. торговых точек).

В мае 2016 года

«Мегаполис-Украина» переименовалась в TEDIS Ukraine, а ровно через год TEDIS обыскивала

Генпрокуратура Украины по обвинению в «финансировании терроризма» (в

действительности, происходил передел табачного рынка Украины), однако, как

утверждали тогда в материнской компании «Мегаполис», Кесаев к TEDIS уже не

имел отношения, так как продал долю в бизнесе неизвестным лицам в 2015 году.

*По данным Nielsen за 3-й квартал 2017 года. В 2018 году «Донской табак» был поглощён JTI. Соответственно, в 2019 г. доля JTI на российском рынке должна составить около 34-35 %.

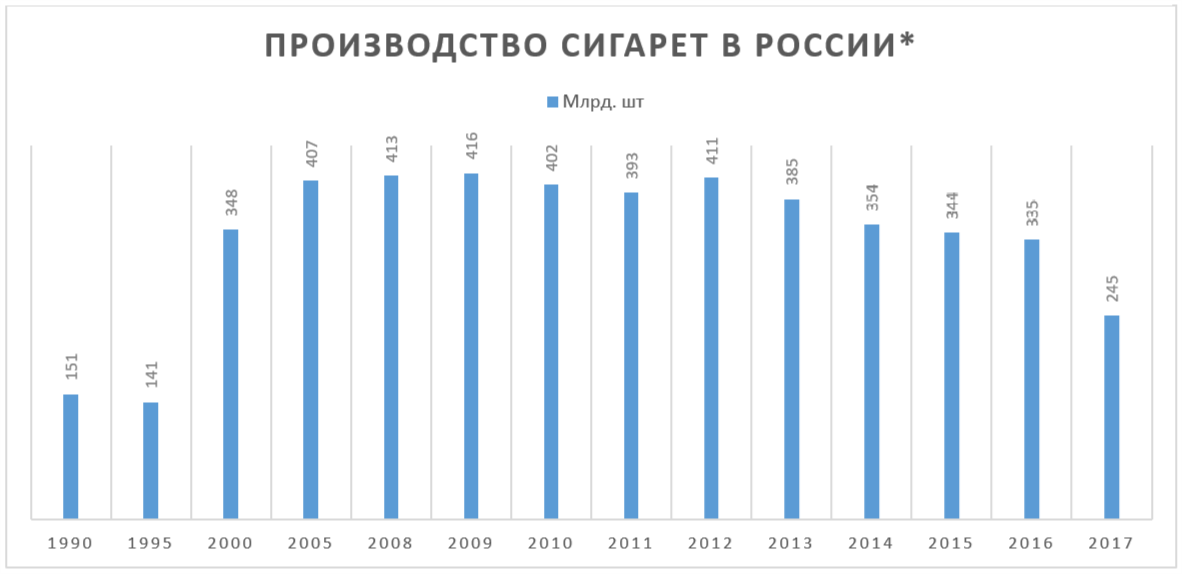

Производство сигарет в России достигло пика в 2009 году — тогда выпустили 416 млрд штук. В 2010 году государство решило всерьёз бороться с табакокурением, а с 2012 года наступил перелом в государственной табачной политике, началось снижение объёмов производства сигарет.

*По данным Росстата

В Беларуси всего два

производителя сигарет: ОАО «Гродненская табачная фабрика "Неман"» и ООО

«Табак-инвест». «Неман» входит в состав концерна «Белгоспищепром», то есть

является государственной, тогда как «Табак-инвест» принадлежит белорусскому

бизнесмену Павлу Топузидису

(владеет сетью гипермаркетов «Корона»). В 2014 году, по

данным инвестиционной компании «Юнитер», «Неман» и «Табак-инвест»

делили рынок в соотношении примерно 80 на 20 %. Данное соотношение с того времени

принципиально не изменилось, так как фабрики не расширяли производственные

мощности. Однако в 2008–2013 гг. объёмы выпуска сигарет росли в среднем на 11 %

ежегодно.

В РБ главный производитель

сигарет — государство, которое квотирует объёмы производства сигарет, а их

продажу лицензирует, что вместе с владением табачной фабрикой «Неман»

позволяет целиком и полностью контролировать белорусский табачный рынок. ТНК же

государство привлекает в качестве партнёров только тогда, когда нуждается в

этом. Так, по словам вице-премьера Михаила Русого, ТНК инвестировали в

белорусские табачные фабрики 26 млн долларов — в противном случае они не смогли

бы продавать свои сигареты в Беларуси. Принцип работы ТНК в РБ предельно прост: корпорации выпускают свою продукцию на предприятиях, которыми владеет белорусский капитал (как частный, так и государственный). При этом, например, та же Гродненская табачная фабрика производит как сигареты под мировыми брендами для ТНК, которые их реализуют на белорусском рынке, так и сигареты белорусских марок, которые реализуются и внутри страны, и за её пределами.

Узнать объёмы производства

сигарет в натуральном выражении в Беларуси невозможно — они не учитываются

Белстатом с июля 2016 года. Остаётся довольствоваться лишь данными по 2014 год.

*По данным Белстат из исследования инвестиционной компании

«Юнитер»

Однако косвенно судить об объёмах

выпуска за последние годы можно по тем самым объёмам квот. Но государство

усложнило работу для тех, кто не вхож в отрасль и не знаком с особенностями белорусского табачного рынка: с 2016 года квоты выделяются сразу на три года. В 2014-15 годах квота составляла по 30 млрд штук ежегодно. Из 30 млрд штук около половины отправляется

на экспорт. От экспорта сигарет белорусский бюджет получает около полумиллиарда

долларов ежегодно.

Ещё интереснее обстоит дело с

экспортом сигарет. Он тоже находится в тени, но уже не Белстата, а

таможенников: самая распространённая графа в географическом разрезе экспорта —

«страна

неизвестна». До середины лета 2018 года весь экспорт и импорт сигарет в/из

РБ контролировался республиканским производственно-торговым унитарным

предприятием «Беларусьторг» Управления делами президента Республики Беларусь.

С середины 2018 года в РБ

появился ещё один импортёр и экспортёр сигарет — ООО «Энерго Оил», которое

контролирует бизнесмен Алексей Олексин (профиль — торговля нефтепродуктами,

производство мясных изделий и банковская сфера — МТБанк), бывший главный

специалист департамента энергоресурсов и нефтепродуктов компании

«Белвнешторгинвест», входившей в состав Управления делами президента РБ.

Официально задача «Энерго Оил» —

обеспечить инвестиции в табачную отрасль в сумме около 60 млн долларов и

модернизировать табачную фабрику «Неман» за счёт установки ещё двух

производственных линий стоимостью по 10 млн долларов каждая. Реализация

проекта с 2018 по 2022 г. принесёт 205–210 млн белорусских рублей

дополнительных поступлений в бюджет, а потенциально — до 400 млн. Кроме того,

на инвестора будет возложена «определённая социальная нагрузка». В конце 2017

года, когда стало известно о планах по трансформации табачного рынка Беларуси,

вице-премьер Русый заявлял,

что приоритет государства — сохранение контроля над реализацией табачной продукции,

полнота наполнения бюджета, исключение серого импорта, единая торговая политика

и новые рабочие места.

Но так как ёмкость внутреннего

рынка РБ слишком мала для 100%-ной загрузки мощностей табачных фабрик, то

белорусские сигареты отправляются на экспорт.

По данным

статистики, в 2012 г. Беларусь экспортировала 5,988 млрд шт. табачных изделий

на сумму 300,2 млн долларов, в 2013-м — 8,822 млрд шт. на 269 млн, в 2014-м —

10,7 млрд на 211,1 млн долларов. Таким образом, рост в натуральном выражении

сопровождался некоторым падением по стоимости.

География экспорта с 2012 по 2014

гг. выглядела следующим образом. Если в 2012 г. на страны СНГ приходилось всего

15,2 % экспорта табачных изделий, то в 2013-м — уже 54,1 %: с 908 млн шт. до 4,770

млрд, т. е. в 5,3 раза. Поставки в Молдову выросли в 2,5 раза, с 861 млн шт. до

2,164 млрд, в Россию — с 4 млн шт. до 11 млн (т. е. в 2,7 раза), а в Украину —

с 39 млн шт. до 2571 млн, т. е. в 66 раз. В 2014 г. экспорт в страны СНГ вырос

ещё на 36,3 %, до 6,5 млрд шт., причём в РФ поставки сократились с 11 до 3 млн шт., зато в Украину — на 34,6 %, до 3,462 млрд, а в Молдову — на 40,3 %, до 3,035

млрд шт.

В то же время поставки в страны вне

СНГ упали с 5080 млн шт. в 2012 г. до 4052 млн в 2013-м, причём 90 % экспорта

шло по адресу «страна неизвестна». Поставки в страны ЕС выросли со 115 млн шт.

до 201 млн в 2012–2013 гг., а в 2014-м — в 5,5 раза, до 1,106 млрд шт.

С 2015 г. данные о производстве

сигарет, объёмах и географии их экспорта исчезают из открытого доступа: даже

Белстат начинает учитывать табачную промышленность вместе с пищевой, что делает

невозможным понимание динамики табачного рынка. В это же время появляются

сигналы о бурном росте нелегальной торговли белорусскими сигаретами за рубежом.

Так, в ежегодном отчёте The Project Sun в 2015 г. Беларусь значится лидером по

контрабанде в Евросоюз. В 2016 г. РБ оттеснила Украина — 5,8 млрд нелегальных

сигарет, тогда как Беларуси достались 4,8 млрд шт.

Впрочем, Украина ещё в 2011 и 2012

годах была признана

первой в мире страной по количеству задержанных партий контрабандных сигарет,

однако, какова в данной контрабанде доля белорусских сигаретных марок, неясно. Понятно лишь, что она значительна.

Стимулом для контрабанды являются низкая цена и невысокие акцизы по сравнению

со странами ЕС.

Табачок врозь

В ноябре 2018 года компания Nielsen провела маркетинговое

исследование, в ходе которого выяснилось, что в третьем квартале 2018 года доля

нелегальных сигарет на российском рынке почти удвоилась по сравнению с

аналогичным периодом 2017 года и составила 8,4 % от общего объёма табачного

рынка России. С 2012 года рынок нелегальных сигарет в России вырос в 80 раз.

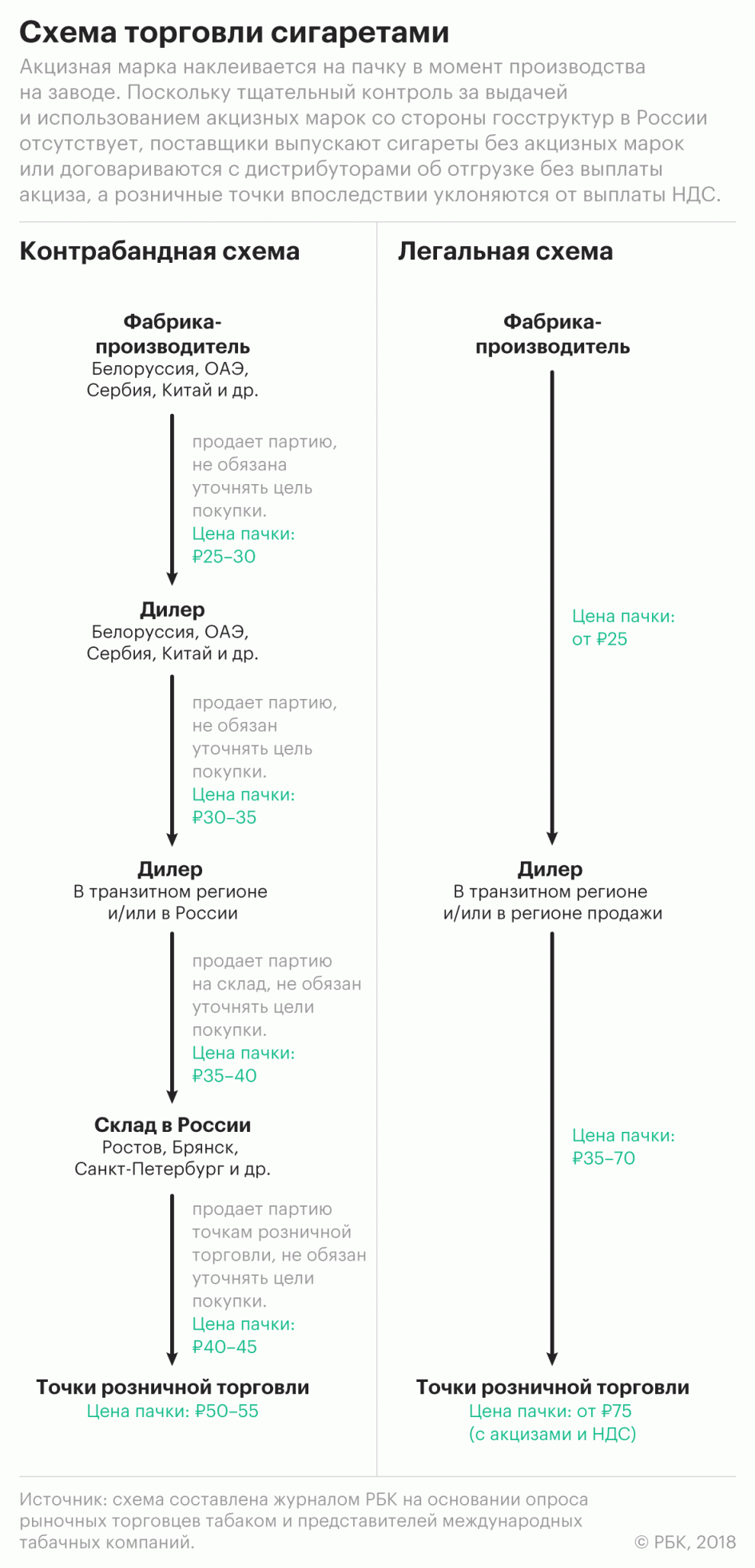

Стоит сразу уточнить, что, в

отличие от алкогольного рынка, где нелегальным может быть как фабричное, так и

самопальное спиртное производство местных самогонщиков, на табачном рынке нелегальной

считается продукция без акцизной марки (в подавляющем большинстве случаев) или

с сомнительной акцизной маркой (подделать сигареты куда сложнее, гнать самогон —

требуется куда более сложное оборудование, чем самогонный аппарат и простейшая

линия разлива).

Поэтому всё различие между

легальными и нелегальными сигаретами именно в уплате акцизов, а суть

контрабанды сигарет состоит в том, чтобы ввезти их из страны с наименьшей

ставкой акциза, который непосредственно влияет на конечную стоимость пачки

сигарет, в государство, где ставка акциза выше. Именно разница в ставках

акцизов и возможность их не уплачивать вовсе является двигателем контрабанды. Такая контрабанда называется «белой».

При этом стоит понимать, что «белая» контрабанда может быть как организованной

и крупной, так и стихийной, то есть мелкой по своим

масштабам, но не по совокупным объёмам (например, «челноками» при пересечении

госграницы).

Другая разновидность нелегальных

сигарет — производство их на подпольных фабриках уже в России и реализация без

акцизных марок; таких сигарет на нелегальном рынке около половины от общего

объёма. Другая половина — «белая» контрабанда, из которой 37 % составляет доля

стран — членов ЕАЭС.

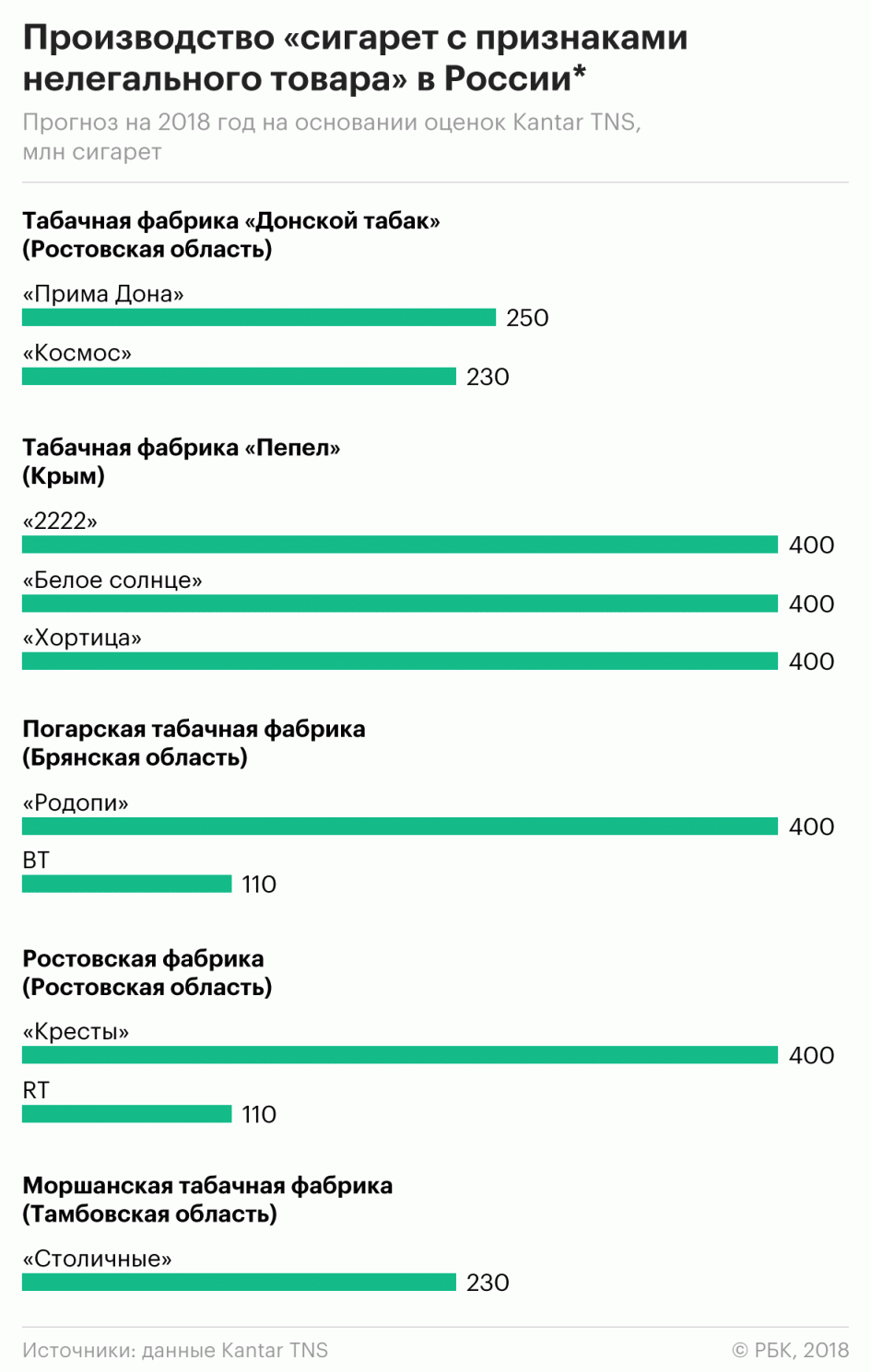

Аналитическое агентство TNS Kantar в своём исследовании за 2018 год утверждало, что 50 % нелегальных сигарет на российском рынке производили пять фабрик: две входящие в состав «Донского табака» (теперь JTI), а также крымская фабрика «Пепел», Погарская сигаретно-сигарная фабрик (Брянская область) и Моршанская табачная фабрика.

Источник — РБК

Однако лишь одну фабрику в России

уличили в нелегальном производстве — Моршанскую. Директор АО «Погарская

сигаретно-сигарная фабрика» Игорь Моисеев категорически

отрицал причастность своего предприятия к производству нелегальных сигарет,

а исследование TNS

назвал «сомнительным и осуществлённым по не очень понятным методикам,

допущениям и ограничениям».

Залог выживания у небольших сигаретных фабрик России — уход в узкие и

премиальные ниши рынка (сигары, сигариллы и иные табачные изделия), как сделала Погарская фабрика, или же занижение объёмов производства

сигарет, на чём погорел директор Моршанской фабрики.

Вернувшись к доле нелегальных

сигарет на российском рынке, стоит отметить, что 8,4 % нелегальных сигарет из

исследования Nielsen

сродни средней температуре по больнице: в граничащем с Казахстаном Алтайском

крае нелегальной оказалась половина исследованных сигаретных пачек. Так,

нелегальными оказались:

- 59 % сигаретных пачек в г. Рубцовске Алтайского края;

- 34 % в г. Шахты Ростовской области;

- 30 % в Ростове-на-Дону;

- 21,5 % в Новокузнецке Кемеровской области;

- свыше 15 % в Пензе и Омске.

Проще говоря, чем ближе к

границам, тем больше нелегальных сигарет и больше убытки легальных

производителей табачной продукции и государства, которое недополучает акцизные

сборы.

По данным

аналитического агентства Kantar TNS, основной объём «белой» контрабанды (более

37 % нелегального рынка) составляют сигареты, произведённые в странах

Евразийского экономического союза (ЕАЭС). В масштабах всего рынка на их долю

приходится 2,9 % (порядка 7,5 млрд шт.).

Значительная часть представлена

сигаретами белорусских производителей, выпущенными как для внутреннего рынка с

акцизными марками Республики Беларусь, так и предназначенными для экспорта. В

целом Беларусь остаётся крупнейшей страной — поставщиком нелегальных сигарет в Россию,

занимая 2,2 % российского табачного рынка. На втором месте сигареты Казахстана, хотя их производство там сократилось

с 25,6 млрд шт. в 2013 году до 18,1 млрд шт. в 2018 году. Дело в том, что территория РК

используется для

контрабанды сигарет из ОЭА, где они производятся на территориях свободных

экономических зон.

Наиболее простая и эффективная схема контрабанды сигарет — транзит их через территорию России, при котором сигареты до страны конечного назначения не доезжают, а оседают в России. Как устроен рынок торговли контрабандными сигаретами, можно прочитать в исследованиях «Делового Петербурга» и РБК.

Наиболее высокий уровень

нелегальной табачной продукции традиционно наблюдается в приграничных с

Беларусью регионах — Брянской и Смоленской областях. Здесь доля нелегальных

сигарет почти втрое превышает общероссийские показатели: в первом квартале 2018

года она достигла 21,4 % от продаж сигарет на этой территории.

И своему росту доля нелегальных

сигарет в России обязана трём факторам:

- Росту акцизов выше

темпов инфляции. За последние семь лет цены на табачную продукцию выросли в три

раза, а с 2016 по 2018 г. доля рынка нелегальной торговли сигаретами в России

выросла с 1 до 8 %.

- Падению покупательной

способности населения. В 2017 году 14,4 % рынка повседневных товаров составили

сигареты. На втором месте оказалось пиво с 8,7% рынка, водка заняла 6,3 %, а

молоко и растворимый кофе — 2,5 % и 2,2 % рынка.

- Несогласованная

акцизная политика стран — членов ЕАЭС. В России с 1 января 2019 г. ставка акциза

на сигареты и папиросы выросла на 10,01 % и достигла (в пересчёте по курсу от

25.02.2019 г. на евро) 25,4 евро за 1000 шт. (плюс 14,5 % расчётной стоимости,

исчисляемой исходя из максимальной розничной цены, но не менее 34,5 евро за

1000 шт.). В Белоруссии ставка составляет примерно 3–23 (в зависимости от

класса сигарет) евро за 1000 шт., Казахстане — 21 евро, Киргизии — 16 евро,

Армении — 15 евро. Из-за более высоких акцизов сигареты в России стоят в

полтора-два раза дороже, чем у партнёров по Таможенному союзу: если в

Белоруссии цена пачки составляет в среднем 32 руб., в Армении — 50 руб., а в

Киргизии — 53 руб., то в России — 105 руб.

Как видно, с 2012 года, когда

члены тогда ещё Таможенного союза попытались решить проблему с нелегальными

сигаретами, проблема для России лишь усугубилась. Однако к 2024 году

страны — члены ЕАЭС должны

гармонизировать ставки акциза на сигареты: индикативная ставка составит 35

евро с отклонением плюс-минус 20 %. К тому времени ставки акцизов на сигареты в

России не должны существенно измениться: в 2018 и 2019 году акцизы росли на 10 %

ежегодно, а в 2020 году рост сократится до 4 % и в итоге составит 1966 рублей

(26,49 евро по курсу от 25.02.2019 г.).

Поэтому даже допустимые 20 %

отклонения в акцизе особенно не помогут контрабандным сигаретам, так как не

смогут компенсировать риски контрабандистов: в 2018 году в России таможенники

изъяли 130 млн контрабандных сигарет на сумму в полмиллиарда рублей.

Фактически ЕЭК постановила, что сигареты во всех странах, кроме России,

к 2024 году подорожают до российского уровня. Для курильщиков и

контрабандистов данная новость является печальной, для налоговых органов —

положительной, а для табачных корпораций — нейтральной (для них кризис на

табачном рынке уже стал реальностью).

Суровые годы приходят

Дело в том, что самый крупный евразийский табачный рынок — российский — уже давно вошёл в кризис. С 2008 по 2017 г. включительно объём российского табачного рынка сокращался ежегодно на 5 %, а количество потребителей сигарет сократилось с 2009 по 2016 г. на 16 %. К 2022 году российский сигаретный рынок, по оценкам аналитиков Euromonitor International, сократится на 30 % по сравнению с 2017 годом. В денежном выражении рынок к 2022 году тоже упадёт, но на 11 %, или на 210 млрд рублей (до 1,39 трлн рублей). А по данным «Анализа рынка табачных изделий в России», в 2013–2017 гг. продажи табачных изделий в России снизились на 28,6 %: с 18,3 до 13,1 млрд упаковок.

*Данные за 2022 г. являются прогнозом Euromonitor International

Впрочем, в денежном выражении

рынок в последние годы растёт из-за того, что цены на сигареты росли быстрее,

чем падало их производство.

Падение продаж сигарет произошло

вследствие антитабачной политики государства, проводимой в рамках рекомендаций

ВОЗ, роста доли нелегальных сигарет (+8 %, или 20,64 млрд шт. к данным за 2018

год) и появления на рынке новых способов употребления никотина — вейпов и

систем нагревания табака.

* По данным опроса ВЦИОМ за август 2018 года

Половина опрошенных ВЦИОМ курильщиков (53 %) выражает стремление

отказаться от вредной привычки уже в ближайшей перспективе. Среди

25–34-летних эта доля выше (64 %). Ещё 17% рассматривают возможность

бросить курить через какое-то время. Более четверти (28 %) курящих респондентов

не собираются избавляться от пагубного пристрастия. Чаще остальных об этом

говорят люди старшего поколения (60 лет+) — 46 % не рассматривают возможность

бросить курить.

С 2009 года молодые люди стали курить почти в три раза меньше, а число курящих взрослых сократилось

на треть. В 2017 году в России курили 51 % мужчин и 14 % женщин. Среди подростков

этот показатель составил 15 %. По данным ВЦИОМ, доля курящих в России упала с 41 %

в 2013 году до 32 % в 2017 году.

В Беларуси в марте 2018 года курили почти 30 % населения, 27 % — ежедневно. Среди мужчин доля курильщиков составляла 48 %, среди женщин — 12,6 %. Причём среди женщин процент курильщиков за последние 10 лет увеличился в три раза.

*По данным Euromonitor International. К сожалению, с 2017 года данные

Euromonitor являются прогнозными.

«Профессиональный альянс

участников русского рынка электронных никотиновых систем» (ПАУРРЭНС) оценил

объём российского рынка вейпов в 17 млрд рублей в 2016 году. По самым

консервативным оценкам экспертов, к 2020 году он должен достигнуть 20 млрд

рублей, а количество потребителей — 1,8 млн человек. Впрочем, в 2018 году рынок

был близок к

насыщению.

Табачные компании Philip Morris International и British American Tobacco активно продвигают свои системы по нагреванию табака iQOS и

GLO, однако их продажи

в России не превышают 1,5 % рынка (в Москве доля стиков для систем нагревания

табака составляет 4,4 %) и, как показывает опыт Великобритании и США, вряд ли

смогут занять больше 5 % рынка в краткосрочной перспективе.

Так что никакого взрывного роста

рынка стиков и вейпов в России не будет. Кроме того, правительство России ещё в

июне

2018 года решило, что для вейпов и других альтернатив курению не нужен

отдельный закон — они останутся в сфере 15-ФЗ «Об охране здоровья граждан от

воздействия окружающего табачного дыма и последствий потребления табака».

***

Из изложенной выше табачной

истории можно сделать ряд выводов.

Миром действительно управляют

табачные корпорации, однако они крайне далеки от того, что им приписывают

конспирологи. Понятно, что ТНК по типу JTI или PMI обладают огромным экономическим

могуществом и даже своей секцией в ВТО, однако они пасуют перед конъюнктурой

рынка и государственной политикой, если она проводится

последовательно и основывается на рекомендациях ВОЗ. Только новость о

запрете сигарет с ментолом в США обвалила

акции BAT на 11 млрд

долларов; с 2017 года продажу ментоловых сигарет полностью запретили в Канаде,

а с 2020 года к запрету присоединится

и ЕС.

В мире существуют две модели

управления табачным рынком: первая — доминирование ТНК, пусть и некогда бывших

госмонополиями, вторая — доминирование государства.

В России реализована первая

модель: государство сохранило исключительно регуляторные функции на табачном

рынке и управляет им с помощью ставок акцизов и антитабачной политики с целью

наполнения бюджета и снижения вреда здоровью граждан от табакокурения. Свой

шанс на создание отечественной табачной корпорации российский капитал упустил

ещё в 1990-х.

В Беларуси же реализована вторая

модель. Государство не просто регулятор табачного рынка, но и доминирующий

производитель сигарет.

Белорусская модель очень похожа на китайскую, однако у неё всё же есть одно существенное отличие: ей не хватает масштаба. Китайская CNTC смогла стать гигантом, потому что опиралась на внутренний рынок. В РБ же он крайне мал, тогда как население и так увлечено табакокурением, а попытки структуры Олексина расширить табачную сеть «Табакерка» Олексина сталкиваются с непониманием. Поэтому главная проблема белорусской табачной промышленности — рынок сбыта. И здесь начинается столкновение интересов белорусских табачников и сросшихся с ними чиновников (без них невозможно вытравить упоминания о производстве сигарет из сборников Белстата и данных таможни) с интересами российского государства, дочерних компаний ТНК в России и антитабачной политикой.

Себестоимость производства

сигарет в мире примерно равна (различия проходят лишь по линии вейпов и систем

испарения табака расходниками к ним), поэтому на конкурентоспособность влияет

ставка акцизов на сигареты в каждой конкретной стране, влияющая на «белую»

контрабанду. А между Россией и Белоруссией нет ни границы, ни таможенного

контроля, тогда как ставки акцизов отличаются кардинально.

Это и является главным стимулом к

контрабанде белорусских сигарет в Россию, которая не может не вызывать

раздражения у Москвы, так как:

- Приводит к убыткам для

бюджета и сокращению рабочих мест, а также подрывает проводимую государством

антитабачную политику и мешает формированию у россиян привычки к здоровому

образу жизни и занятию

спортом.

- Вредит интересам

легальных производителей сигарет в России, которые уплачивают налоги и сборы (порой

не полностью), но вынуждены закрывать табачные фабрики (официальные причины закрытия в последние годы табачных фабрик в РФ —

сокращение спроса на сигареты и рост теневого рынка).

- Не способствует росту

доверия между Москвой и Минском.

Единственными цифрами, которые позволяют оценить масштабы сигаретной контрабанды в Россию, являются данные из отчётов аналитических компаний, заказанных табачными корпорациями. Это вполне логично: именно их интересы и затрагивает контрабанда. Кроме того, подобные отчёты — это ещё и попытка апеллировать к государству и призвать его к замедлению темпа роста акцизов на сигареты (впрочем, темпы их роста уже существенно замедлились, так что можно констатировать, что и в этом случае проиграли государству).

Однако, как показывает

история с Погарской фабрикой, чья продукция была отнесена к нелегальной, к

исследованиям на заказ табачных ТНК нужно относиться с осторожностью. Но никаких других данных, к сожалению, нет; ежегодное количество изъятых

таможенниками сигарет свидетельствует лишь об их усердии, но не о ситуации на

рынке сигарет: в сводки таможенников попадает лишь то, что было ими изъято.

Тем не менее около половины нелегальных сигарет на российском рынке российского же производства. Из оставшейся половины 37 % нелегальных сигарет приехали в РФ из стран — членов ЕАЭС. Доля белорусских сигарет в нелегальных поставках значительна, но она составляет всего 2,2 % от объёма табачного рынка РФ, то есть примерно 5,6 млрд шт., или примерно треть от объёмов производства сигарет в РБ для экспорта (на экспорт уходит около половины белорусских сигарет в пределах от 14 до 20 млрд шт.).

Понять количественное соотношение

между контрабандой сигарет населением и организованными преступными группами невозможно

— для этого необходимо быть или контрабандистом, или сотрудником

правоохранительных органов. Однако, судя по материалу «Делового Петербурга»,

контрабанда сигарет в Санкт-Петербург уже давно поставлена на поток и

контролируется криминалитетом в связке с местной полицией и администрацией рынков.

Понятно, что о проблеме

сигаретной контрабанды знают чиновники и в России, и в Белоруссии. Интерес

части чиновников и бизнеса в РБ — сохранить текущие контрабандные схемы, тогда

как Россия заинтересована в их ликвидации и «обелении» рынка. И России в данном

конфликте интересов удалось взять верх: ставки акцизов будут гармонизированы с

2024 года, а в самой России с 1

марта станет обязательной маркировка сигарет. Предполагается, что в

перспективе она заменит и акцизные марки. Вероятно, что к данной маркировке

будут вынуждены присоединиться и белорусские табачники.

В этой ситуации Беларуси придётся

перестраивать свой табачный рынок. По крайней мере, траектория табачных

взаимоотношений в ЕАЭС и назревшая ревизия союзного договора наталкивают на

мысль о том, что трансформация табачного рынка РБ и «обеление» неизбежны.

Однако оно поднимает для Минска ряд проблем.

Во-первых, с сигаретной Тортугой

рано или поздно придётся заканчивать. К контрабанде множество вопросов как у

Москвы, так и у ЕС, где в 2016 году 28 % контрабандных сигарет были

белорусскими.

Во-вторых, нужно будет решить

проблему с самими табачными фабриками, ведь на фоне падающего производства

сигарет в России ТНК закрывают российские заводы, поэтому перекрытие контрабандных

схем сбыта приведёт к снижению объёмов производства сигарет в РБ и поднимет

вопрос о будущем белорусских табачных фабрик. Придётся либо встраивать их в

официальные схемы поставок сигарет в РФ, то есть договариваться российскими

дочками ТНК (преимущества в виде дешевизны из-за неуплаты акцизов не будет), или же конкурировать с ними за место под солнцем. А конкурировать с гигантами

типа BAT или PMI

практически невозможно: их расходы на внедрение новых продуктов по типу Glo или

IQOS обеспечены

доступом к мировому табачному рынку.

Таким образом, в перспективе к

2024 году белорусская власть окажется перед дилеммой: поддерживать табачную

промышленность, которой будет грозить снижение объёмов производства из-за

трудностей со сбытом, или же мириться с покупкой «Немана» каким-то транснациональным

табачным гигантом. Российская практика показала, что договориться с ТНК можно:

они умеют считать деньги, например, British American Tobacco и Philip Morris International

уже локализовали в России производство стиков для систем испарения табака.

В-третьих, табачную политику

придётся пересматривать и ужесточать хотя бы из соображений роста

продолжительности жизни — с 1 февраля белорусские сигареты уже подорожали, причём некоторые

сразу на 1,6 белорусского рубля.

Впрочем, всегда есть и другие

варианты развития событий: мировая экономическая система подошла к тому

моменту, когда экономические противоречия переходят в противоречия

политические, которые могут вновь поставить мир на грань очередной мировой

войны. А там, где война, нет места рекомендациям ВОЗ, зато всегда находится

время для сигарет, которые становятся частью солдатского пайка. Однако это уже

слишком высокая цена за сохранение производства табачной продукции.