Проспект эмиссии министерства финансов Беларуси, выпущенный накануне размещения облигаций в РФ, стал источником достаточно важной информации. Оказалось, что строительство БелАЭС обошлось Беларуси в гораздо меньшую сумму, нежели было принято считать ранее. Так, из кредитной линии в 10 млрд долларов, открытой российским правительством ещё в начале строительства, к настоящему времени было израсходовано всего 3,4 млрд. Ещё 382 млн долларов было потрачено из 500 млн кредита Внешэкономбанка. Таким образом, суммарные расходы кредитных денег составили 3,78 млрд долларов. Подтверждаются эти данные и прошлогодним аудитом строительства станции (цифры, разумеется, устарели, но вполне соотносимы).

Разумеется,

это не означает, что станция стоит именно столько. Так, в конце марта степень

готовности первого и второго энергоблоков оценивалась Минэнерго в 90 % и 65 %

соответственно. Отсюда можно очень приблизительно прикинуть общую стоимость

станции:

0,9 х + 0,65 х = 3,78; х = 2,42, где х —

стоимость одного энергоблока. Т. е. условная стоимость готовой станции будет

равняться 4,84 млрд долларов.

Разумеется, наш подсчёт будет грубым, поскольку атомная станция — это не только энергоблоки, но и внушительное количество прочих строений, а также сопутствующей инфраструктуры. К тому же подсчёт Минфина сделан по состоянию на начало июля, оценка готовности станции от Минэнерго отстаёт от него месяца на три. Не говоря уже о том, что проценты совершенно необязательно должны означать равнозначную стоимость выполненных работ. Обладая лишь этими данными и отталкиваясь от текущих трат на строительство БелАЭС, нельзя спрогнозировать конечную стоимость более точно.

Однако даже если мы прибавим к этой сумме один или несколько миллиардов долларов, то стоимость строительства всё равно окажется очень скромной по сравнению со стоимостью строительства похожих объектов.

К примеру, в оценке стоимости нереализованного проекта строительства Висагинской АЭС (Литва) говорится: «Низкая устойчивость этих стран [Латвии, Литвы, Эстонии. — Ред.] к кризисным явлениям в мировой экономике вынуждает [их] пользоваться кредитами, предоставляемыми производителями оборудования. В результате существенно вырастает общая стоимость проекта с учётом процентов, а также приходится соглашаться на то, что большая часть работ будет выполняться иностранными подрядчиками, что не позволит вернуть часть средств в виде налогов с региональных подрядчиков. В результате прибалтийские страны заплатят за один блок АЭС около 5 млрд евро». Напомним, что планируемая мощность этой АЭС — 3400 МВт, а это означает три энергоблока и по меньшей мере 15 млрд евро.

АЭС «Руппур» (Бангладеш), строительство которой «Росатом» начал в 2017 году, оценивается в 12,6 млрд долларов. Её можно смело сравнивать с БелАЭС, поскольку она (вероятно) строится по похожему проекту и также включает два энергоблока ВВЭР-1200.

Можно также привести оценку стоимости Ленинградской АЭС-2 по состоянию на 2012 год (600 млрд рублей). Тогда это равнялось 20 млрд долларов, однако у ЛАЭС-2 четыре энергоблока ВВЭР-1200, что перекликается с величиной кредитной линии, открытой для БелАЭС: очевидно, что станция с вдвое меньшим количеством блоков должна стоить примерно вдвое меньше.

Наконец, мы можем вспомнить небольшой скандал, случившийся в конце апреля текущего года и описанный в нашем материале «Аппаратные страсти вокруг БелАЭС». Если кратко, то его суть — непреднамеренное (?) разглашение стоимости строительства со стороны Александра Лукашенко: «Мы [Россия и Беларусь. — Ред.] миллиардов на десять заключили кредитные соглашения. Как вы знаете, мы заключали их исходя из существующих цен в мире. А реальная цена будет меньше семи миллиардов».

И

вот теперь, после публикации проспекта Минфина РБ, мы узнаём, что стоимость,

возможно, будет даже меньшей. И примерно укладывается в вилку 5 млрд долларов

(наш грубый прогноз на основании текущих трат кредитных средств) и 7 млрд долларов

(информация, озвученная в апреле президентом РБ). Как видно из

вышеприведённых оценок стоимости других АЭС, это весьма выгодная цена.

Получается, что 1000 МВт мощности будут стоить Беларуси в пределах 2,1–2,9 млрд

долларов, тогда как Бангладеш заплатит 5,25 млрд долларов, а прибалты (если

проект Висагинской АЭС будет когда-то разморожен) — 4,41 млрд евро.

Нам

уже известны основные причины такой экономии: «Личный президентский

контроль с начала строительства, широкое привлечение белорусских строителей на

всех этапах» (см. тут).

Кроме того, в отличие от Висагинской АЭС, Беларусь получила кредит

правительства РФ, а не кредиты производителей оборудования, что позволяет ей в

будущем значительно сэкономить на уплате процентов. Если вернуться, к примеру,

к Висагинской АЭС, то «себестоимость производства электроэнергии без

затрат на погашение кредитов в течение всего периода работы станции —

60 лет и, по словам министра энергетики Литвы Арвидаса Сякмокаса, должна

будет составлять 7–10 центов за 1 кВт/ч. Между тем затраты на погашение

кредитов, которые намечается погасить за 18 лет, — ещё 10–15 центов. Таким

образом… [в этот период. — Ред.] цена электроэнергии новой АЭС будет 17–25

центов». Напомним, что, по мнению экс-премьер-министра РБ Владимира

Семашко, высказанному ещё в 2017 году, пуск БелАЭС позволит Беларуси

опустить средний тариф до 7,9 цента. Однако речь именно о среднем тарифе, т. е.

себестоимость электроэнергии БелАЭС будет ещё меньшей.

На

самом деле эти центы важны даже больше, чем миллиарды долларов, о которых

говорилось в самом начале (хотя, по сути, это две стороны одной медали). Ведь

себестоимость электроэнергии станции, которая не скована многолетними платежами

процентов по кредитам, — это конкурентоспособность белорусской промышленности. И

не только она. Увеличенная этими платежами себестоимость сделала бы нереальной

создание единого рынка электроэнергетики с участием Беларуси.

Поэтому

информационный проспект Минфина РБ — это ещё и свидетельство успешности

долгосрочного планирования интеграционных проектов в рамках СГ и ЕАЭС. И это

факт, который не должен заслоняться малой стоимостью строительства атомной

станции. БелАЭС обошлась Беларуси в эту сумму по всем уже перечисленным

причинам, а также и потому, что её строительство изначально планировалось как

необходимое условие для единого рынка электроэнергии — как минимум

российско-белорусского. Т. е. это заслуга не только белорусской стороны.

БелАЭС: последние новости

Раз

уж речь зашла о строительстве станции, будет полезным напомнить и последние

связанные с ней новости.

Во-первых,

в конце июля станцию подключили к линиям «БелАЭС — Минск Северная» и «БелАЭС —

Сморгонь».

Во-вторых, в конце августа комиссия МАГАТЭ завершила свою предпусковую оценку безопасности станции. В целом оценку следует считать положительной (подробнее см. тут).

В-третьих, примерно в это же время на БелАЭС присутствовала международная экологическая экспедиция, оценивавшая влияние станции на окружающую среду сразу по ряду параметров.

В-четвёртых, работа этой экспедиции, а также экспертов МАГАТЭ, возможно, стала причиной ситуации, уже описанной нами в материале «Латвия и Литва "бьются" за БелАЭС»: ещё даже не введённая в эксплуатацию станция как минимум стала причиной непростой дискуссии сначала в правительстве Латвии, а затем и между политиками Латвии и Литвы. Нет, Латвия (пока) не собирается покупать белорусскую электроэнергию. По крайней мере, мы не услышали заявлений, которые бы однозначно об этом говорили. Однако намерение проработать вопрос переноса точки покупки электроэнергии на границу с РФ мало чем отличается.

1. Такие вопросы решаются не за один день, в энергетике вообще всё делается

довольно медленно. К тому же немедленных шагов и не требуется: вопрос

можно проработать и положить в архив до лучших времён.

2. К

моменту, когда можно будет определяться «да/нет», единый рынок

электроэнергетики либо начнёт работу, либо до его запуска останется не так уж

много времени.

3. После его запуска можно покупать у РФ, это не играет особой роли. Всё равно

БелАЭС будет участвовать в балансировке энергосистемы. А значит, если Латвия

действительно примет такое решение, то она будет покупать энергию БелАЭС, хоть

бы и косвенно. И отсутствие прямых ЛЭП из Беларуси в Латвию не будет играть

никакой роли. Главное, чтобы такие ЛЭП связывали Латвию с РФ.

Именно

поэтому БелАЭС в Литве определяют не только как антилитовский проект, но и как проект, направленный против ЕС

в целом.

Площадка зернового экспорта

В

начале августа стало известно о том, что Белорусская универсальная товарная

биржа и Российский зерновой союз планируют подписание соглашения о

партнёрстве. «Соглашение позволит

объединить усилия БУТБ и РЗС по привлечению на биржевую площадку крупных

российских продавцов зерна, оперативно решать такие вопросы, как обучение

трейдеров, проверка надёжности контрагентов, контроль качества товаров,

организация логистики», — пояснил мотивацию сторон представитель биржи

Олег Якубович.

Вполне

вероятно, что одной из причин выбора российской стороной БУТБ в качестве

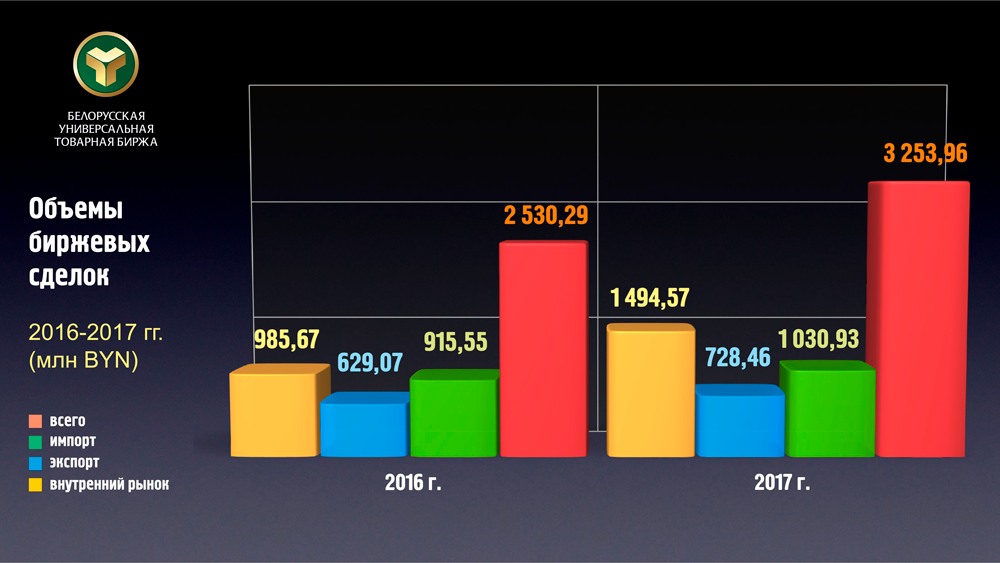

партнёра послужили актуальные показатели работы биржи. Так, за январь — июль текущего

года экспорт товаров через БУТБ вырос до 671 BYN (+35 % к аналогичному периоду

прошлого года). Причём как раз сегмент с/х продукции является самым

быстрорастущим (116 млн BYN и +40 % к аналогичному периоду

прошлого года соответственно). Хотя как раз зерном

на бирже занимались мало: 99 из 116 млн BYN — это сливочное масло, сухое молоко

и рапсовое масло. Зато объёмы продаж ржаной и пшеничной муки выросли до 7 млн

BYN (+71 %).

К тому же экспорт — не единственный профиль биржи, она работает по всем видам контрактов.

Источник:

butb.by

В прошлом же году общий оборот на БУТБ достиг 4,3 млрд BYN, так что площадка

вполне перспективная. А само соглашение готовилось как минимум с лета 2018

года.

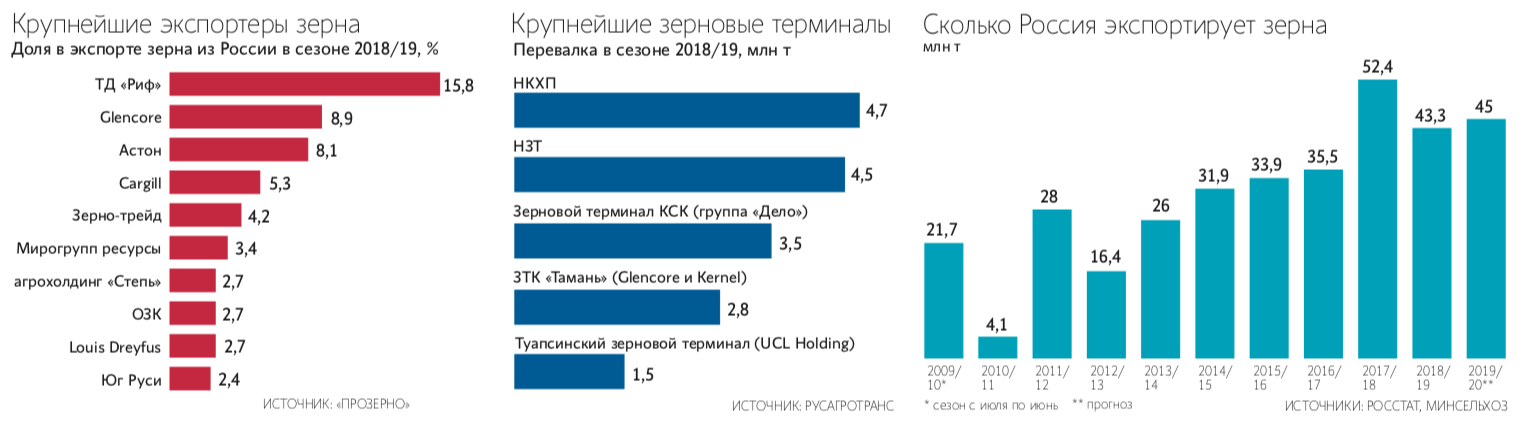

Однако,

как оказалось, дело не только в перспективности БУТБ, но и в грядущем

масштабном переделе российского экспортного рынка зерновых.

В июне группа ВТБ стала владельцем контрольной доли компании «Мирогрупп» (входит в топ-10 российских экспортёров зерна).

Источник:

Русагротранс

А

уже в августе президент банка ВТБ Андрей Костин обратился к президенту

РФ Владимиру Путину с просьбой посодействовать созданию Объединённого

зернового холдинга, который, как ожидается, станет контролировать до 30 %

экспорта российского зерна. Вполне возможно, что такой ход запустит процессы

объединения других действующих игроков. Если же нет, то БУТБ станет для них

инструментом конкуренции с будущим монополистом.

И снова роуминг

Понимаем,

что эта рубрика в наших месячных обзорах становится пугающе традиционной,

однако деваться некуда.

Итак,

в прошлом месяце мы остановились на разборе двух смелых прогнозов посла

Беларуси в России Владимира Семашко и председателя Совета Федерации Валентины

Матвиенко. Оба с уверенностью говорили о скорой (уже в сентябре) отмене

роуминга между РФ и РБ. Как водится, забыли про овраги.

Уже в начале августа министр связи РБ Константин Шульган уточнил, что отмена роуминга займёт куда больше времени. Он не смог назвать конкретной даты, указав лишь примерный срок: 6–9 месяцев. К тому же это срок для подготовки к отмене роуминга. Однако случится ли отмена сразу по его окончании? С другой стороны, некоторое облегчение граждане РФ и РБ должны почувствовать уже скоро, поскольку стоимость звонков собираются снизить уже в течение этих 6–9 месяцев.

Это означает, что пока что процесс идёт по белорусскому сценарию, ведь именно в РБ настаивали на постепенном снижении тарифов, тогда как российская сторона предлагала одномоментное обнуление платы за эту услугу.

Министр связи РФ Константин Носков подтвердил, что сложностей пока хватает: «Долго ведём переговоры, но не могу порадовать результатами. В какой-то момент — полгода назад — мне показалось, что мы договорились, но сейчас позиции опять достаточно сильно отличаются. Отличаются прежде всего в понимании, что такое роуминг. В нашем понимании отсутствие роуминга — это бесплатные входящие звонки. До этого договориться с нашими белорусскими коллегами мы не можем».

Поэтому, когда уже в августе об отмене роуминга говорил заместитель руководителя ФАС РФ Анатолий Голомолзин, он вкладывал в этот термин как раз белорусское его понимание: «Речь идёт о том, чтобы в двух странах одновременно снизились операторские тарифы по взаиморасчётам и по межоператорским ставкам в роуминге». «Снизились», а не «были отменены».

Угольный реверс

Как

известно, с конца 2015 года Украина покупает газ по схеме т. н. виртуального

реверса. Считается, что она покупает его у европейских газотрейдеров, которым и

платит. Однако сами они покупают его у «Газпрома». Виртуальный же реверс

потому, что по факту Украина как отбирала газ из экспортной трубы, так и

отбирает. Просто теперь часть денег она платит европейским посредникам, а сам

газ путешествует через границу и обратно только юридически.

Похожая

схема начинает вырисовываться и в отношении закупок Украиной российского угля.

Правда, в этом случае посреднический доход получает Беларусь.

В январе — июне 2019 года импорт российского угля в Беларусь вырос до 951 тыс. тонн, что в 4,5 раза больше, чем за тот же период прошлого года. К примеру, один только «Кузбассразрезуголь» ввёз в Беларусь 290 тыс. тонн (в 35 раз больше, чем в январе — июне 2018 года). А уже к концу года суммарный объём импорта может вырасти до 2,5 млн тонн.

Причин для этого несколько. Во-первых, российские экспортёры угля опасаются ограничений — как со стороны правительства РФ, так и со стороны украинских властей. Напомним, что с 1 июня текущего года экспорт дизтоплива на Украину из РФ происходит в разрешительном порядке. Необходимость получения таких разрешений привела к тому, что за неполных три летних месяца доля российского дизтоплива на украинском рынке сократилась с 45 % до 20 %. В свою очередь, Украина ответила на это введением спецпошлины для поставок дизтоплива из РФ. Аналогичных мер ожидают и экспортёры угля, поэтому заранее страхуются от них, развивая альтернативное направление поставок.

Во-вторых,

на Украине весной сменилась власть. Во времена Петра Порошенко импорт угля

стал одной из основных коррупционных схем заработка. В одном только 2018 году

Украина потратила колоссальные средства на импорт угля. Одни только российские

компании продали Украине свыше 15 млн тонн угля на сумму 1,82 млрд долл. 93 %

от объёма поставок — антрацит.

В импорте как таковом нет ничего зазорного, однако прежде импорт угля Украина компенсировала экспортом, сводя баланс к незначительным (по сравнению с потреблением) величинам. Теперь это в прошлом, что открывает для Беларуси возможность заработка.

Итак, что означает для республики такой резкий скачок поставок угля? Во-первых, вряд ли мы ошибёмся, если решим, что весь этот внезапный «плюс» следует записать на счёт Украины. Скорее всего, именно ей ушли те самые дополнительные 740 тыс. тонн угля. Согласно отчёту Белорусской железной дороги, объём перевезённых грузов за первое полугодие — 72 млн тонн, т. е. транзит (или реэкспорт) угля на Украину увеличил показатель перевезённых грузов БелЖД на 1 % (с перспективой роста до 1,25 % в годовом измерении). Совсем неплохо.

Во-вторых,

доход Беларуси от экспорта угля в январе — июне вырос до 101 млн долларов (+89

млн в сравнении с аналогичным периодом

прошлого года). В сравнении с общей суммой экспорта за этот период

цифра небольшая. Однако нужно вспомнить, что из-за ряда причин белорусский

экспорт в первом полугодии просел до 19,97 млрд долларов (–802 млн долларов).

Т. е. в том числе благодаря угольному транзиту/реэкспорту он просел не так

сильно, как мог бы.

Давайте дружить банками

Зимой

мы уже писали о том, что платёжные системы Беларуси и России («Белкарт» и

«Мир») подписали соглашение о взаимодействии, предусматривающее взаимный приём

банковских карт. Однако оказалось, что банкиры решили пойти дальше.

В

частности, озвучено предложение интегрировать системы идентификации клиентов

банков, существующих в России и Беларуси. Как утверждает зампредседателя

правления «НКФО ЕРИП» Наталья Штевнина, это упростит обслуживание россиян в

белорусских банках и белорусов — в российских (в первую очередь за счёт

сокращения времени на проверку банком клиента, его банковской истории, текущего

состояния счетов и т. п.). Для банков такая интеграция выгодна, в том числе тем, что

позволит учитывать различные обременения, которые могут быть не видны сегодня

(к примеру, белорусский банк может не знать о кредитах, полученных клиентом в

банках РФ).

Окончательное

решение относительно такой интеграции пока не принято, поскольку это

компетенция центробанков РФ и РБ. Однако общая логика развития внутри СГ

говорит о том, что вероятность принятия такого решения весьма высока.