10 июля правительство Беларуси ввело

лицензирование импорта портландцемента из-за пределов ЕАЭС, а 6 июня приняло

решение заплатить проценты по кредитам цементных заводов. Данные меры стали

очередными шагами правительства по поддержанию белорусской цементной

промышленности.

Ранее, 16 мая, президент Беларуси

Александр Лукашенко подписал указ

№ 181, которым предоставил белорусским цементным заводам отсрочку в

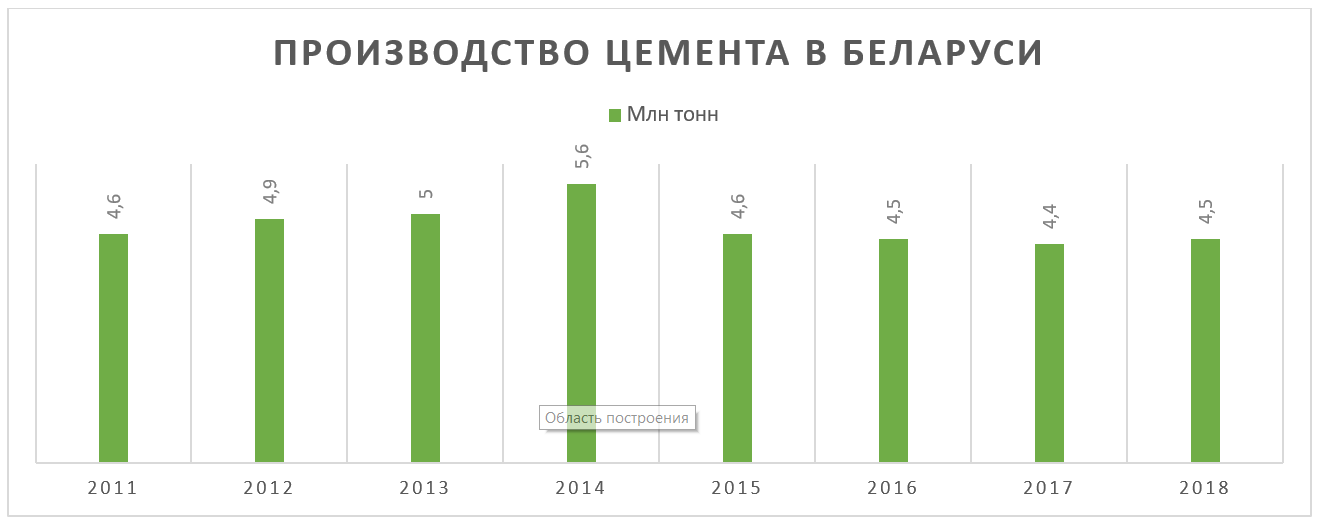

погашении кредитов перед государством до 2049 года. По итогам 2018 года три

белорусских цементных завода показали

убыток в сумме 378,4 млн белорусских рублей.

Спустя 5 дней, 21 мая, Украина ввела антидемпинговую пошлину на цемент из России, Молдовы и Беларуси.

В течение последующих пяти лет импортная пошлина на цемент из РБ составит 50,03 %, из

Молдовы — 94,46 %, российский цемент обложили пошлиной в размере 114,95 %.

Украинские антидемпинговые

пошлины рискуют как серьёзно осложнить планы Александра Лукашенко по выводу из

кризиса белорусских цементных заводов, так и сорвать условия отсрочки и

рассрочки по выплате долгов заводов перед бюджетом — спасение заводов (именно

так белорусская оппозиция назвала указ № 181) осуществляется при условии

доведения предприятиями показателей производительности труда, рентабельности и

загрузки производственных мощностей до установленных показателей.

И, к сожалению, текущий цементный

кризис и его продолжение рискуют стать отнюдь не последним кризисом, который

придётся купировать белорусскому правительству в текущем году. Цемент — лишь

отражение состояния белорусской промышленности и её восприятия ближайшими

соседями Беларуси, а также показатель того, что белорусская экономическая

модель близка к исчерпанию, причина которого отнюдь не в неэффективности

управления предприятиями и не в показателях производительности труда, и тем более не в антибелорусских заговорах элит соседних государств.

Четыре проблемы белорусской экономической модели

История с цементными заводами

является показательной, так как в случае с ними видны принципы, по которым

функционирует белорусская экономическая модель. В её основе:

- Доминирование государства в наиболее прибыльных и важных сегментах

экономики. Несмотря на то что многие белорусские предприятия являются

акционерными обществами, в действительности их единственным акционером является

государство.

- Субсидирование государством экспортных секторов экономики. В

субсидировании нет ничего плохого — это абсолютно нормальное явление и

обязанность любого государства, чьи элиты желают сохранить свою власть и повысить

уровень благосостояния. Однако возможности РФ или Украины в деле субсидирования

ограничены обязательствами Москвы и Киева перед ВТО, тогда как Минск данные

обязательства сковывают не так сильно.

- Активность государства в поиске новых рынков сбыта продукции. Запрет на

регулярное пассажирское сообщение между РФ и Украиной привёл к превращению

Минска в транспортный хаб, обмен санкционными ударами между РФ и ЕС — к

появлению схемы по заработку на ввозе продовольствия из Евросоюза, самоблокада

Украины от ЛДНР сделала возможным превращение РБ в страну — транзитёра каменного

угля и так далее. Белорусское государство очень активно в поиске новых рынков

сбыта и изыскании новых возможностей для заработка. К слову, эту активность игнорируют

либеральные экономисты, предпочитая повторять мантру о низкой эффективности

государственной формы правления.

- Критическая зависимость от внешних рынков сбыта. Эта зависимость не

может не отражаться на политике РБ, вынуждая её балансировать между Россией и

Украиной, что приводит к недовольству как Киева, так и Москвы. Яркий пример

зависимости от внешних рынков — производство молока и молочной продукции. В РБ

её производят 700-750 кг/чел. в год при потреблении в 230–250 кг/чел.

При этом одна модернизация

сменяет другую, а чиновники часто оказываются в положении кризис-менеджеров.

Осложняются циклические

модернизации постоянной нехваткой денег — их приходится заимствовать не только

для модернизации заводов и фабрик, но и для поддержания макроэкономической

стабильности. И, понятное дело, успех в модернизации не гарантирован: модернизация

Мозырского и Новополоцкого НПЗ началась ещё до 2012 года и до сих пор не

завершилась, а за цементные заводы государство взялось в 2005 году, одолжив

деньги у Китая. Китайское оборудование и новые производственные линии позволили увеличить

мощность цементных заводов почти в два раза.

Как видно, схема неидеальная, но,

пожалуй, единственно возможная для страны, у которой нет своих крупных запасов

углеводородов (пик добычи нефти РБ прошла в 1975 году, после чего добыча

снизилась с 8 до 1,6 млн тонн в год).

Однако в последние годы

экономическая модель начала сбоить. С 2014 года появились два фактора, которые

стали снижать эффективность белорусской экономической модели.

Во-первых, начал сказываться

кризис, в котором оказались ближайшие рынки сбыта — российский и украинский.

Наращивать производство в условиях падения потребления на внешних рынках

невозможно. Переориентация на рынки других стран, в том числе КНР, проходит

куда сложнее, чем рассчитывали чиновники. Рынок ЕС по-прежнему остаётся

закрытым.

Во-вторых, проблемой для белорусской

экономики стало неокейнсианство России — Москва начала активно прибегать к

протекционистским мерам, а российский капитал, получив от государства указания

и поддержку, приступил к импортозамещению.

Примерно с середины 2018 года

появилась ещё одна проблема, которую Семён Уралов в своём тексте «Вторая

пятилетка евразийского самоопределения» называет прагматизацией внешней

политики России. Желание углубить интеграцию в рамках Союзного государства с

параллельной ревизией союзного договора и инвентаризацией схем субсидирования и

экономического взаимодействия с Беларусью являются примерами прагматизации.

В 2019 году к трём проблемам — кризису, импортозамещению и

прагматизации — добавится проблема с украинским рынком сбыта.

Проигрыш крайне предсказуемого в

экономическом аспекте Петра Порошенко, чья русофобская политика и создавала

Беларуси возможности для заработка, и победа Владимира Зеленского,

аффилированного с Игорем Коломойским как лицом, потрёпанным годами и

внутриполитической борьбой с финансово-промышленной группой «Приват», приведут к

очередному переделу собственности на Украине и к вероятному потеплению

российско-украинских отношений в экономической сфере.

Теперь стоит вернуться к тому, с

чего начался текст, то есть к цементу.

Цементные проблемы

Формальным поводом для введения

антидемпинговой пошлины на цемент стали итоги соответствующего расследования,

инициированного ассоциацией «Укрцемент», чьи представители утверждали, что

демпинговать белорусам позволяют дешёвые энергоносители из России. По их заверениям,

дешёвый газ позволил нарастить в 2017 году продажи белорусского цемента на

украинском рынке на 170 % и реализовывать его по цене в полтора раза ниже, чем

цемент украинского производства. Впрочем, белорусские цементные заводы работают

не только на российских энергоносителях, но и на белорусском торфе, потребляя

примерно 400 тыс. тонн данного топлива ежегодно (при ежегодных объёмах добычи

около 2,5 млн тонн около 2 млн тонн потребляет население, а 100 тыс. тонн

экспортируются).

Фактически дешёвые

энергоносители для РБ не могут быть причиной для введения антидемпинговых мер —

РБ, в отличие от Украины, является членом Евразийского союза и не находится под

давлением кредиторов, что позволяет республике получать газ значительно дешевле

Украины.

Однако председатель «Укрцемента» Павел

Качур ещё в июле 2017 года жаловался

на закрытие белорусского рынка для украинского цемента. Минск в 2016 году

досрочно приостановил действие сертификатов соответствия на серийное

производство украинского цемента и ввёл сертификацию партий, что

сделало бессмысленным экспорт цемента из Украины в Беларусь.

В ноябре 2017 года Качур посетовал на то, что белорусский цемент на украинском рынке продаётся в полтора разе дешевле, чем в самой Беларуси. Кроме того, белорусов обвинили во ввозе цемента по фиктивным сертификатам. И это куда больше похоже на реальную причину для введения антидемпинговой пошлины, чем «газ по 100 долларов за 1 тыс. кубометров». Тогда же Качур добавил, что самым плохим вариантом развития событий для украинской цементной отрасли могла стать остановка одного или двух цементных заводов или уход с украинского рынка одной из иностранных компаний.

У украинских производителей цемента в 2018 году было несколько проблем.

Во-первых, крайне скверное

состояние подвижного состава «Укрзализныци», которая за 8 месяцев 2018 года

выполнила лишь 56 % заказов по поставке вагонов цементным предприятиям.

Во-вторых, проблемой был импорт цемента — он не позволял украинскому капиталу в

полной мере снять сливки с выросших

на 4,4 % объёмов строительных работ. При этом в географической структуре импорта

цемента на Украину лидировал цемент из Беларуси и Молдовы.

Первой по объёмам экспорта

цемента на Украину в 2018 году была Россия: она поставила продукции на 17 млн

долларов — 40,4 % от всего импорта. Беларусь же в

2018-м обеспечила 28,2 % импорта

цемента на Украину на сумму 11,75 млн долларов.

Собственно, с иностранными конкурентами Киев разобрался и свой рынок защитил, получив возможность загрузить используемые наполовину производственные мощности.

Оспорить решение Украины

белорусские власти не в силах, поэтому им придётся смириться с потерей

украинского цементного рынка, второго по важности после российского, и забыть

о желании достичь показателей экспорта цемента на Украину в 1 млн тонн

ежегодно.

А выигрывают от выдавливания

иностранного цемента с украинского рынка инвестиционный банкир Игорь Мазепа (владелец инвестгруппы Concorde Capital) и партнёры по бизнесу из концерна «Галнафтогаз».

«Галнафтогазом» владеет попавший в ноябре под российские санкции Виталий

Антонов, который позднее стал одним из инвесторов в кандидата в президенты

Владимира Зеленского.

Именно представители

«Галнафтогаза» вошли

в наблюдательный совет ЧАО «Хайдельберг Цемент Украина» — компании,

владевшей большинством украинских цементных заводов, которую украинский капитал

и выкупил у материнской компании HeidelbergCement в начале мая 2019 года.

Фактически украинский капитал пролоббировал через Минэкономразвития Украины введение антидемпинговой пошлины, зачистил украинский цементный рынок от иностранцев, способных продавать свою продукцию дешевле, а также защитил позиции одного из инвесторов Владимира Зеленского. Однако стоит признать, что тактика Беларуси по завоеванию украинского цементного рынка оказалась совсем не рыночной, а с момента первых предупреждений о неравных условиях конкуренции до введения пошлины прошло почти два года.

В этом году сложности у белорусских

производителей цемента возникнут и с доступом на российский рынок: в

первом квартале 2019 года российский цементный рынок оживился и вырос на 10 %.

При этом рост производства используется для покрытия внутренних потребностей

страны, а не отправляется на экспорт.

А по результатам первого квартала 2018 года объём ввоза цемента в Россию уменьшился на 16,5 % (минус 41 тыс. тонн), до 210 тыс. тонн.

Всего же импорт цемента в Россию в 2018 году составил 1,5 млн тонн, сократившись на 3,4 млн тонн по сравнению с 2013 годом.

Проблемой станет и модернизация

производства компанией «Евроцемент групп» — на эти цели она выделила свыше миллиарда рублей. В

частности, только мощность завода «Жигулёвские стройматериалы» в Самарской

области увеличат на 300 тыс. тонн. В целом «Евроцемент групп» входит в

пятёрку крупнейших мировых цементных компаний, её производственные мощности составляют 60 млн тонн цемента в год.

А если учесть желание правительства

реализовывать национальные проекты в сфере инфраструктурного и жилищного

строительства, то стоит ожидать постепенного выдавливания белорусских

производителей цемента с российского рынка (по итогам 2018 года они

обеспечивали 64,7 % импорта цемента в Россию).

И, как и в случае с Украиной, причина закрытия рынка для белорусского производителя отнюдь не политическая: нет никакого заговора Москвы и Киева против Минска с целью создать дополнительные трудности для белорусской экономики. Причины, по которым белорусы теряют рынки сбыта, вполне объективные: белорусский национальный капитал слабее украинского и тем более российского, поэтому свою слабость он компенсирует активностью, на которую Киев ответил антидемпинговой пошлиной, защитив свой рынок.

И подобные кризисы будут для

белорусских компаний модельными: следующей проблемной точкой уже к середине

осени (если не раньше) рискует стать сектор регулярных пассажирских перевозок

между Россией и Украиной.

Закрывающееся небо

С октября 2015 года Украина прекратила

регулярное авиасообщение с Россией, а 3 апреля Кабмин Украины запретил и нерегулярные

(чартерные) авиаперевозки после визита в Москву борта с Виктором Медведчуком и

Юрием Бойко.

Выиграли от введения данного запрета Беларусь и авиакомпания «Белавиа»: за счёт превращения Беларуси в авиационный хаб пассажирооборот компании непрерывно рос с момента прекращения прямого пассажирского авиасообщения между Россией и Украиной.

*Показатель 2019 года является плановым

Пассажиропоток «Белавиа» в

2016–2017 гг. рос, увеличивался ежегодно на 20 %, и в 2017 году компания впервые перевезла

трёхмиллионного пассажира. По итогам 2018 года авиакомпании удалось перевезти

3,37 млн пассажиров, или на 12 % больше, чем за весь 2017 год. Какую долю в её пассажиропотоке в 2018 году

составили транзитные пассажиры, летающие по маршруту Москва — Киев через Минск,

авиакомпания предпочитает не раскрывать.

В 2016 году 1 млн пассажиров

«Белавиа» следовал

через территорию Беларуси транзитом. А в 2017 году почти половину транзитных

пассажиров аэропорта Минск составляли

граждане Украины, летящие транзитом с Украины в Россию. Опять же, как и в

случае с транзитными пассажирами «Белавиа», аэропорт Минск в 2018 году предпочёл

не раскрывать долю транзитных пассажиров на направлении Украина — Россия.

Однако по итогам 2018 года аэропорт Минск обслужил 4,537 млн человек (рост

на 10,3 % по сравнению с 2017 годом) и половину из них составили пассажиры

московского направления.

По итогам 2018 года выручка

«Белавиа» составила 719,7 млн белорусских рублей (выручка за 2017 год — 600,8

млн белорусских рублей), прибыль увеличилась на 69,3 %, достигнув 91,6 млн

белорусских рублей, а чистая прибыль выросла на 82,6 %, до 68,9 млн белорусских

рублей.

Двузначные цифры роста

пассажиропотока в 2016–2018 годах не могли не вселить в руководство

авиакомпании оптимизм и веру в светлое будущее. В 2018 году авиапарк

белорусского перевозчика пополнился

тремя самолётами Embraer,

а в ближайшие два года к ним прибавятся ещё пять Embraer и шесть Boeing. Компания планирует

обновить примерно половину своего флота.

В 2018 году обновление воздушного флота привело к удвоению долгосрочной

задолженности: объём задолженности «Белавиа» по кредитам и займам составил

249,58 млн рублей по сравнению с 123,8 млн белорусских рублей по итогам 2017

года.

Однако, как и в случае с

цементом, на горизонте у «Белавиа» уже видна одна большая проблема — угроза

восстановления прямого регулярного авиасообщения между Украиной и Россией. 13

мая, ещё до инаугурации Владимира Зеленского, глава компании «Международные

авиалинии Украины» Юрий Мирошников заявил

о том, что ситуация с отсутствием прямого авиасообщения между Украиной и

Россией «не является нормальной», а авиатранспорт оказался подвергнут

дискриминации, в результате чего МАУ ежегодно теряет свыше 6 млн долларов из-за

того, что её самолётам приходится облетать территорию России.

Препятствия для возобновления

прямого регулярного авиасообщения между Украиной и Россией — министр

инфраструктуры Украины Владимир Омелян и неспособность Зеленского сформировать

новый состав Кабмина до проведения парламентских выборов.

Однако самое позднее к ноябрю Омелян, у которого крайне плохие отношения с Владимиром Зеленским, лишится своего поста, а новое правительство непременно пойдёт навстречу пожеланиям Игоря Коломойского — спонсора президента Зеленского, а также владельца авиакомпании МАУ — и восстановит прямое регулярное авиасообщение между Россией и Украиной, тем более что МАУ испытывает финансовые трудности и параллельно вынашивает планы по росту пассажиропотока и акционированию аэропорта «Борисполь».

После этого аэропорт «Минск» потеряет

около половины транзитных пассажиров, а авиакомпания «Белавиа» утратит

возможность зарабатывать на транзитных перевозках, что увеличит риски появления

проблем при обслуживании своих долговых обязательств. В худшем случае не

исключено, что правительству придётся вводить отсрочку по погашению кредитов

уже для «Белавиа».

Цемент и закрывающееся небо —

лишь две проблемы, с которыми предстоит столкнуться Минску в текущем году. Беда в

том, что передел собственности на Украине наверняка создаст ещё несколько ребусов,

которые придётся решать белорусскому правительству. И решать их нужно будет

по-новому — старые рецепты уже утрачивают эффективность.

Долговая пирамида

Привычной схемой спасения проблемных

госпредприятий для белорусского правительства стало предоставление отсрочки или

и вовсе прощение долгов убыточным предприятиям, за что либеральные экономисты

регулярно критикуют белорусские власти.

Спасение цементных заводов

обошлось правительству примерно в 900 млн долларов — государство фактически

простило долги предприятиям, взяв на себя выплату долгового бремени перед

китайскими кредиторами. Однако не только государство спасает предприятия: долги

перекладываются и на регионы. Так, в 2017–2018 гг. на бюджеты местных органов

власти перевели долги предприятий АПК на 1 млрд долларов.

Как выглядит выстраивание

долговой пирамиды, СОНАР-2050 показал на примере производителя комбайнов

«Гомсельмаш» в тексте «Продать

нельзя, оставить»: некогда успешное предприятие не может выйти в прибыль

из-за нехватки оборотных средств, большого долгового бремени, но и

приватизировать его не представляется возможным из-за желания Беларуси

сохранить все социальные обязательства и переложить выплату долгов на

потенциального инвестора. Проще говоря, правительство выдвигает такие условия

для приватизации «Гомсельмаша», на которые не идёт ни один бизнесмен.

Тем временем проблемных

предприятий становится всё больше. Так, в 2012 г. в АПК было 488 убыточных

предприятий (их удельный вес в общем числе сельхозпредприятий — 32,7 %), чистый

убыток которых за год составил 115 млн долларов (по текущему курсу). В 2018 г. (на 1

ноября) число убыточных предприятий (без господдержки) увеличилось до 806

хозяйств, а их убытки составили 210 млн долларов. То есть количество убыточных

хозяйств и их потери за 2012–2017 гг. в АПК существенно возросли.

В промышленности тоже много

убыточных предприятий (20 % на 1.12.2012 и 25,4 % на 1.11.2018). На самом деле

убыточных организаций с госкапиталом в промышленности больше, потому что

некоторые предприятия с низким уровнем рентабельности 0–5 % (в 2017 г. их было

32 %) окажутся реально убыточными, если учесть скорость оборота их капитала и

темп инфляции.

В итоге складывается замкнутый

круг: правительство инвестировало деньги в модернизацию производства — компания

утратила рынки сбыта либо не смогла реализовать всю продукцию, начав вместо

прибыли генерировать убытки — правительство предоставило отсрочку или вовсе

простило долги — компания всё равно не смогла выйти в плюс — правительство

подняло вопрос о приватизации — условия приватизации не заинтересовали инвестора

— компания продолжает генерировать убытки, которые снова прощаются или

перекладываются на государство или местные бюджеты. Периодически этот

замкнутый круг разрывается передачей проблемного актива в частные руки,

например Александру Мошенкому или Александру Шакутину.

В результате в 2018 году белорусские предприятия понесли чистых убытков на 5,2 млрд

белорусских рублей, а по сравнению с 2017 годом их чистая

прибыль упала на 38,9 %. 12 % белорусского ВВП — долги госпредприятий и

предприятий АПК под госгарантии.

Каков запас прочности у

белорусской экономики и как долго сможет функционировать данная долговая

пирамида, неясно.

Во-первых, госдолг РБ далёк от

критических показателей (35,4 % ВВП по состоянию на 1 января 2019 года) и

установленного законодательством потолка в 45 % ВВП.

Тем не менее обслуживание долга является весьма дорогим и трудоёмким

делом для белорусской экономики: с 2019 по 2021 г. Белоруссии необходимо

погасить ещё около 12 млрд долларов госдолга, что почти вдвое больше объёма

золотовалютных резервов.

Во-вторых, приемлемой является и ситуация с долговой нагрузкой на регионы. Она крайне далека от разрешённых Бюджетным кодексом пиковых 80 % объёма бюджета и для двух наиболее проблемных регионов страны колеблется в пределах от 40 до 59 %. В остальных случаях долговая нагрузка регионов не превышает 39 %.

Уровень совокупного долга регионов РБ. Источник: «Бюллетень об исполнении местных бюджетов» за

9 месяцев 2018 года

В-третьих, Минску пока удаётся

балансировать между двумя своими ключевыми кредиторами — Китаем и Россией

(кредитует РБ как напрямую, так и через Евразийской фонд стабилизации и

развития). Способность проводить многовекторную политику денежных заимствований

позволяет РБ избегать необходимости брать на себя политические обязательства,

которые неизбежны при сотрудничестве с Международным валютным фондом.

Однако подобная система

поддержки экономики не сможет работать вечно: количество проблем неизбежно

переходит в качество, индикатором подобного перехода может служить изменение

кредитного рейтинга, а предвестником — утрата рынков сбыта, рост долговой

нагрузки и появление других непредсказуемых проблем в экономике (например, хлорированная нефть или антидемпинговая пошлина на цемент).

***

Поэтому рано или поздно систему

субсидирования экономики придётся корректировать:

- Изыскивать новые источники для заимствований, например в странах ЕС,

или же брать взаймы у МВФ. Однако это рискует привести Беларусь точно туда же,

куда уже пришла Украина, о чём СОНАР-2050 писал в тексте «Продать нельзя,

оставить».

- Активнее проводить консолидацию предприятий. В частности, по такому

пути уже пошли

государственные молочные заводы. Впрочем, консолидация не решает проблему с

закрывающимися рынками, а лишь служит инструментом перераспределения долгового

бремени и изредка помогает вытянуть из убытков отстающее предприятие.

- Передавать часть активов частному капиталу, то есть проводить

приватизацию. Однако подобный шаг может как привести к чисто имиджевым

последствиям для власти (падение рейтингов главы государства), так и превратить

ряд фигурантов «Топ-200

успешных и влиятельных бизнесменов» Беларуси из бизнесменов в олигархов, которые могут до неузнаваемости изменить политический,

экономический и идеологический ландшафт страны.

- Вступать в ВТО в надежде на способность подключать арбитражи для

разрешения торговых споров со странами — членами ВТО. Но эффективность данных

арбитражей под вопросом, а вот систему субсидирования экономики членство

Беларуси в ВТО может обрушить.

Как видно, главной проблемы —

схлопывания рынков сбыта под воздействием мер протекционизма, вызванных

распадом мировой торговой системы, — перечисленные выше меры решить не могут.

Позволить сохранить текущие рынки сбыта может лишь достижение политических

договорённостей между Минском и Москвой с последующей фиксацией условий доступа

белорусских компаний на российский рынок, то есть углубление интеграции.