Политика, как известно, является

концентрированным выражением экономики. Сама же экономика невозможна без

энергии, добыча, распределение и потребление которой являются основным видом

деятельности как человека, так и человеческой цивилизации. Именно поэтому нет

более важных отраслей экономики, чем сельское хозяйство (энергия для каждого

отдельного человека) и энергетика (энергия для всего общества). Две данных

отрасли экономики непрерывно перетекают друг в друга, ведь в среднем на

производство одной пищевой калории уходят 10 калорий, извлечённых из ископаемого

топлива.

И неудивительно, что краеугольным

камнем во взаимоотношениях между Россией и её соседями (как дальними, так и

ближними) являются, с одной стороны, вопросы АПК, а с другой — приобретение

энергоносителей (нефть, газ, уголь и ядерное топливо). А главной темой

европейской политики в последние годы стал вопрос природного газа, точнее,

борьбы за газовый рынок Евросоюза, за который вступили в схватку США и Россия.

Обеспечение стран Европы газом

зависит от двух постоянных (собственной добычи и импорта) и ряда переменных

(температурных колебаний в осенне-зимний период и динамикой потребностей

промышленности и домохозяйств в газе).

Начать нужно с постоянных.

Газовый дебет и кредит ЕС

В 2018 году (по сравнению с 2017

годом) добыча газа в ЕС сократилась на 8 % — с 131 до 121 млрд м³. За три

квартала 2019 года (по сравнению с аналогичным периодом 2018 года) газа добыли

на 8,2 % меньше.

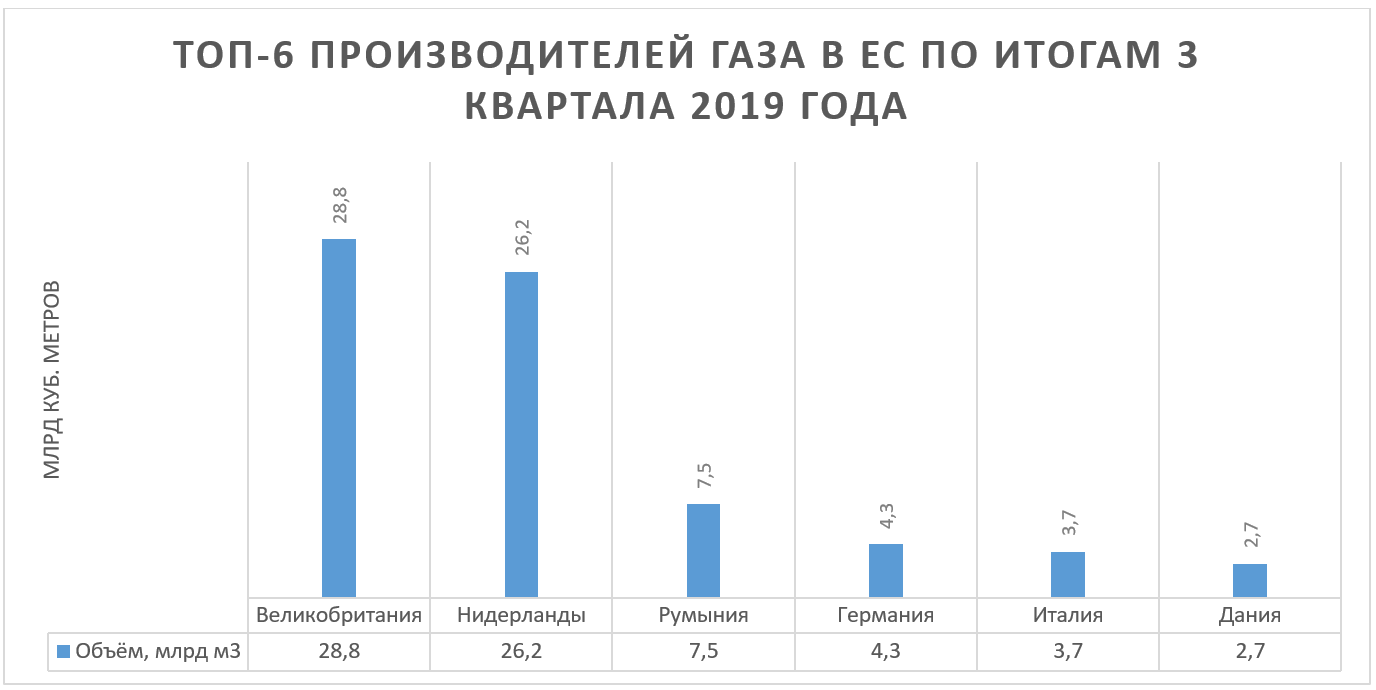

На Великобританию, Нидерланды,

Румынию, Германию, Италию и Данию, по

данным Еврокомиссии, приходится около 88 % добычи газа в ЕС.

Главный виновник сокращения

добычи газа в ЕС — месторождение Гронинген (огромная геологическая формация на

севере ЕС), где Нидерланды добывают газ с конца 1960-х гг. Добыча Нидерландами

газа на Гронингене непрерывно падала с 2014 года, и в 2018 году Нидерланды стали

чистым импортёром газа. Полностью закроют Гронинген уже к 2026 году.

С Гронингеном у ЕС двойная беда:

месторождение не только исчерпывается, но и добычу приходится снижать по

экологическим соображениям — его активная разработка приводит к землетрясениям,

которые угрожают низинным Нидерландам разрушением их старых дамб.

Проще говоря, со своим газом дела обстоят не наилучшим образом: сокращение добычи является постоянным, новых месторождений, на которых можно оперативно начать добычу газа для поддержания текущего уровня, нет. Газовый дебет Евросоюза не сходится с кредитом, следовательно, потребности ЕС в газе приходится покрывать за счёт импорта.

Импорт газа осуществляется двумя

видами транспорта: трубопроводами и газовозами. Трубопроводный газ обходится

потребителю дешевле, СПГ значительно дороже трубопроводного по причине

необходимости его сжижения для перевозки и разжижения для доставки к конечному

потребителю уже по трубопроводам. Для сравнения: себестоимость американского

СПГ в 2019 году колебалась

в пределах 205 долларов за 1 тыс. м³, тогда как себестоимость добычи 1 тыс. м³

газа российским «Газпромом» в 2016 году составляла

около 20 долларов.

Трубопроводный газ, в отличие от СПГ,

отличается стабильностью и своё «гражданство» в процессе транспортировки не

меняет. Поэтому российский газ в трубе остаётся российским даже в том случае,

если поставляется на Украину по схеме виртуального реверса под видом газа из

Евросоюза. А вот на рынке СПГ уже в порядке вещей купить газ у США, а получить

в итоге газ из России — всё дело в логистике и особенностях функционирования

спотового рынка.

По итогам 2018 года Россия заняла первое место по поставкам газа в ЕС трубопроводным транспортом с долей в 43 %, на втором месте Норвегия (33 %), далее Алжир (9 %) и Ливия (1 %). Доля России на европейском трубопроводном рынке на протяжении последних пяти лет колеблется в районе 45 %.

Второй после России поставщик

трубопроводного газа в ЕС — Норвегия. На норвежском континентальном шельфе

ежегодно добывается около 120 млрд м³, а главные норвежские газовые надежды —

месторождения Тролль и Оста Ханстин — позволят

удерживать планку в районе 120–125 млрд м³ до 2022 года. Но уже к 2026 году

добыча норвежского газа рискует сократиться до 110 млрд м³, а ещё два года

спустя — до 100 млрд м³. Если Норвегия не введёт в эксплуатацию новые

месторождения, то к 2030 году добыча упадёт ниже отметки в 90 млрд м³.

На долю СПГ пришлось 14 %

европейского импорта в 2018 году. Главный поставщик СПГ в ЕС — Катар, который

стабильно контролирует около половины рынка Европы. Однако доминирование

Катара не является абсолютным. В апреле 2016 года на европейском рынке

СПГ появился новый субъект — США, а декабре 2017-го на европейский рынок

сжиженного газа вышла Россия.

Газовые альтернативы

Как видим, нарастить добычу газа

на существующих месторождениях ЕС не сможет — пик добычи Гронингена уже давно

пройден, месторождение неизбежно закроют.

В среднесрочной перспективе ЕС

сможет начать добычу газа на месторождении Левиафан в Средиземном море, однако

для этого потребуется создать соответствующую инфраструктуру, то есть нужны деньги

и время.

Газопровод EastMed, который позволит прокачивать

газ с Левиафана на юг ЕС, ещё не начали строить. По предварительным оценкам,

труба длиной в 2200 километров и мощностью в 20 млрд м³ обойдётся в 7 млрд

долларов, а на постройку уйдёт около 5 лет.

Для сравнения: протяжённость «Северного потока — 2» составляет 1200 километров, мощность — 55 млрд м³. Стоит учесть, что в «Северном потоке — 1» и «Северном потоке — 2» по две нитки трубопроводов мощностью в 27,5 млрд м³ каждая, то есть совокупная мощность двух «Северных потоков» — 110 млрд м³ в год.

EastMed не сможет составить существенной

конкуренции ни «Северным потокам» — они будут обеспечивать север ЕС, где

российский газ будет конкурировать с американским СПГ, ни уже

запущенному «Турецкому потоку» (мощность 31,4 млрд м³, стоимость 6 млрд долл.)

на юге ЕС. Во-первых, трубопроводный газ вытеснит СПГ просто потому, что будет

дешевле. Во-вторых, даже если потребление газа на юге ЕС и Балканах будет

стагнировать, то в Турции оно вырастет. Турция уже отбирает 6 млрд м³ газа из

трубопровода TANAP из

Азербайджана в Грецию, оставляя на нужды ЕС лишь 10 млрд м³.

Проще говоря, позиции России на рынке трубопроводного газа являются непоколебимыми как в силу геологии (только у России есть газ и возможность осваивать новые месторождения), так и в силу логистики (Россия вложилась в строительство новых газопроводов). Санкции против «Северного потока — 2» приведут лишь к сдвигу сроков завершения строительства «вправо» и небольшой отсрочке укрепления позиции России на европейском трубопроводном газовом рынке.

Запуск же БелАЭС приведёт к

появлению дополнительных 5 млрд м³, которые Беларусь использует для

производства электроэнергии на газовых ТЭС. Данные объёмы газа будут

поставлены в ЕС.

Крепки позиции России на рынке СПГ — по итогам 2019 года Россия и США поставили в Евросоюз около 18 млрд м³ СПГ, контролируя по 24 % рынка ЕС. В 2020 году конкуренция между Россией и США обострится за счёт ввода в эксплуатацию в Америке дополнительных мощностей СПГ (плюс 29 млрд м³, или 50 % к уже существующим), но принципиально не изменится.

Россия, в отличие от США, может

поставлять газ как по морю, так и по суше, что позволяет сбалансировать

поставки: если Россию потеснят на СПГ, то она отыграет ситуацию за счёт

трубопроводных поставок. Если понадобится срочная поставка газа на спотовом

рынке, то на помощь придут газовозы НОВАТЭК. Кроме того, Россия потенциально

может дать любому покупателю скидку на трубопроводный газ, что не в силах

сделать американцы в случае с СПГ. Кроме того, Россия в состоянии

пережить падение цен на газ до уровня в 70 долларов за 1 тыс. м³, в отличие от

американских поставщиков СПГ, для которых такая цена равнозначна банкротству.

Для США борьба за европейский

газовый рынок является принципиальной как по экономическим, так и по политическим,

а также геополитическим соображениям.

Во-первых, без экспорта газа нет смысла поддерживать на

текущем уровне его добычу в США, что позволяет окупать инвестиции (только

терминал Freeport LNG обошёлся

одноимённой компании в 13 млрд долларов) и сохранять рабочие места, которые

крайне важны для избирателей Дональда Трампа накануне президентских выборов.

Для Трампа критически важны

голоса рабочих, особенно в Техасе — традиционном штате

республиканцев, который даёт 38 голосов выборщиков (или Луизиане с 8

голосами выборщиков). Так газовая экономика прямым образом влияет на внутреннюю

политику США.

Во-вторых, СПГ позволяет США совмещать приятное с полезным: политически

«отрывать» своих союзников от России и её энергоносителей, а также зарабатывать

на них деньги. Если союзники США обязаны платить за оборону и членство в НАТО,

то и газ они должны покупать у США — примерно такая логика у вашингтонских

бюрократов. Как для изоляциониста, для Трампа важно не только вернуть в США

промышленный капитал, но и наращивать экспорт американских товаров, без чего его

Америка никогда не станет великой.

Однако желания американских политиков и бизнеса сталкиваются с экономическими реалиями: СПГ значительно дороже трубопроводного газа, а доставка через Атлантический океан обходится дороже, чем с Ямала. Поэтому успеха США достигают либо в странах Западной Европы (Франция, Испания и Великобритания), либо в случае с Восточной Европой (Польша и Прибалтика), где у власти находятся подконтрольные Вашингтону политики. Но и в этом случае успех не гарантирован. То есть залог успеха США — использование своего геополитического влияния.

Так, в августе 2017 года Литва получила

первый американский СПГ, а в апреле 2018 года подписала меморандум

(соглашение без юридических обязательств) с компанией Freeport LNG о поставках

СПГ из США. Понятное дело, что экономики в данном меморандуме нет, поэтому с

февраля 2019-го по начало января 2020-го в Клайпеду 40 раз заходили

танкеры с российским СПГ, но ключевым поставщиком СПГ в Литву является Норвегия.

Как видно, политика не смогла победить экономику.

Ещё интереснее вышла ситуация с

Эстонией. С 1 января 2020 года заработал газопровод Balticconnector из Эстонии в Финляндию стоимостью

250 млн евро. Планировалось, что регазифицированный СПГ

из терминала в литовской Клайпеде через Эстонию будет поступать в Финляндию,

что позволит снизить зависимость Финляндии от российского газа. В действительности всё вышло несколько

иначе: газопровод заработал в реверсном режиме, поставляя российский газ из Финляндии в Эстонию.

Заодно Эстония покупает российский же СПГ, который привозят танкеры НОВАТЭК в

литовскую Клайпеду. В общем, убежать Эстонии от российского газа не удалось.

Годовое потребление газа в Польше

колеблется в районе 19 млрд м³, около 3,5 млрд м³ добывается в самой республике.

В последние годы Польша последовательно сокращала закупки российского

газа.

В 2022 году истекает срок действия газового контракта между Польшей и Россией. Варшава уже заявила, что не собирается его продлевать, а намерена к этому времени построить газопровод Baltic Pipe мощностью в 8 млрд м³ из Польши в Данию, где он соединится с трубой из Норвегии, что позволит заменить российский газ норвежским, а также американским СПГ, который будут доставлять газовозами.

Однако есть ряд проблем. Во-первых, газопровод ещё не начали строить

(пока что только определён поставщик труб из Германии), а на него нужно будет

потратить от 1,1 до 1,5 млрд евро. Подрядчик для строительства ещё не выбран. Труба

пересечётся с двумя российскими «Северными потоками», однако, как уверяют поляки, они уже получили все

необходимые разрешения у операторов Nord Stream AG и Nord Stream 2 AG. Сами

операторы о выдаче разрешения Польше пока не сообщали, поэтому не исключено,

что представители польской Gaz-System пытаются выдать желаемое за

действительное. Данный аспект важен тем,

что без получения разрешения от операторов и «Газпрома» и подписания

дополнительного соглашения сроки строительства могут оказаться сорваны.

Кроме того, потребуется увеличить

мощность терминала СПГ в Свиноуйсьце до 7,5 млрд м³. То есть отказ от

российского газа потребует масштабных инвестиций.

Во-вторых, Норвегия вышла на плато по добыче газа в районе 120–125 млрд

м³, на котором будет находиться примерно до 2022 года. Но уже к 2026 году

добыча норвежского газа рискует сократиться до 110 млрд м³, а ещё два года

спустя — до 100 млрд м³. Если Норвегия не введёт в эксплуатацию новые

месторождения, то к 2030 году добыча упадёт ниже отметки в 90 млрд м³.

Учитывая то, что норвежский газ

является трубопроводным, а добыча газа на нидерландском Гронингене (крупное

месторождение, которое позволяет Нидерландам быть третьим после Великобритании

добытчиком газа в ЕС) прекратится к примерно к середине текущего десятилетия, то

дешёвого западного трубопроводного газа Варшаве может не достаться. А вот на востоке у «Газпрома» он всё равно будет, да и поставки норвежского газа в

Польшу приведут лишь к изменению географии поставок, но не к замещению

российского газа на европейском рынке. В

таком случае Варшава либо вернётся в объятия «Газпрома», наигравшись в

энергетическую независимость, либо станет закупать ещё больше американского

СПГ. Вашингтон заинтересован именно в последнем варианте.

Ещё в конце августа 2019 года

Польша, США и Украина подписали

меморандум (соглашение о намерениях) о поставках американского СПГ через

Свиноуйсьце на Украину. Польша давно хотела превратить свой терминал СПГ в

газовый хаб и продавать ежегодно до 6 млрд м³ американского газа. Для этого

Варшава уговаривает Киев построить интерконнектор (труба-переходник) от

газопровода в Германовичах до украинского подземного хранилища газа.

Интересы Варшавы и Вашингтона совпадают. США смогут открыть для себя новый рынок, Польша — полностью загрузить терминал СПГ, а также зарабатывать деньги на поставках газа Киеву. Если по отношению к Беларуси поляки стали оператором грантовых денег для реализации проектов «мягкой силы», то для уже колонизированной польским капиталом Украины хотят стать ещё и транзитёром газа. Вот только неясно, как стыкуется отказ от российского газа с продажей американского СПГ Украине, ведь газа на всех может не хватить. Но в Варшаве не унывают и намерены что-то придумать и совместить приятное (намерение заработать деньги) с полезным (желание выслужиться перед США).

Как и в случае с Литвой,

экономики в подобной газовой «диверсификации» в случаях с Украиной и Польшей

нет — всё равно выйдет дороже. Зато политики, как видим, с избытком.

***

Из данной газовой истории можно

сделать следующие выводы.

Во-первых, никаких газовых драм и потрясений на европейском рынке

не будет. Конкуренция ужесточится (особенно в сегменте СПГ), но принципиальных

изменений не будет. Около половины газа в Европе по-прежнему будет из России,

добыча газа в Норвегии существенно не вырастет, в Голландии продолжит сокращаться,

а для поставок газа из средиземноморского Левиафана потребуются время и

деньги. От российского газа Европа отказаться не сможет, а в газовой войне на

истощение между США и Россией у последней куда больше запас прочности. Слоган

России в газовом противостоянии с Америкой прост: «Пока толстый сохнет, худой

сдохнет».

Наиболее неблагоприятный вариант развития событий на европейском газовом рынке — его крайнее перенасыщение (особенно на фоне нераспроданных запасов газа в европейских хранилищах), падение цен до 70 долларов за 1 тыс. м³. В таком случае рынок очистится от СПГ из США, но и Россия понесёт убытки.

В целом финансовые показатели «Газпрома» в 2020 году могут серьёзно просесть (в том числе из-за тёплой зимы). Сам экспорт природного газа за одиннадцать месяцев 2019-го снизился на 1,6 % — до 199 млрд кубометров, хотя ближе к концу года последовала коррекция вверх. В то же время доходы РФ от экспорта СПГ за указанный период выросли в 1,5 раза в годовом сопоставлении, до 7,648 млрд долларов. Экспорт же СПГ вырос в 1,8 раза по сравнению с аналогичным периодом 2018 года, до 61,8 млн кубометров.

Во-вторых, Россия обеспечила себе максимальный уровень транзитной

безопасности, построив «Северный» и «Турецкий» потоки, а также запустив

газопровод «Сила Сибири» в Китай. «Сила Сибири» позволяет снизить зависимость

от европейского рынка и получить дополнительный источник заработка.

Развитие российской газовой

инфраструктуры позволило превратить Германию и Турцию в европейские газовые

хабы, снизив роль Украины как транзитной страны. В 2018 году на украинский

транзит приходился 41 % поставок российского газа в ЕС, доля «Северного потока»

составила 34 %, а оставшиеся 25 % прокачали через Беларусь. С 2021 года объёмы

прокачки газа по украинской ГТС упадут в два раза по сравнению с показателями

2018 года: с 85 до 60, а затем и до 40 млрд м³. Завершение работ над «Северным

потоком — 2» лишь укрепит позиции России на рынке. Существенно поставки газа не вырастут

(мягкие зимы не способствуют росту потребления газа), но возможностей

шантажировать Россию прекращением поставок станет меньше.

В-третьих, продолжится развитие российских арктических проектов в сфере СПГ. Это позволит сбалансировать поставки газа в Европу, способствует

развитию российской Арктики, а также в будущем будет обеспечивать загрузку

российской верфи «Звезда» на Дальнем Востоке, то есть развивать судостроение.

Развитие Арктики для России является приоритетом, а «Звезда» будет

потреблять 330 тысяч тонн металла в год — больше, чем все остальные верфи

России вместе взятые.

В-четвёртых, американский СПГ в Европе — история скорее из разряда политики, чем экономики, особенно когда речь заходит о поставках СПГ в Польшу и Прибалтику. Однако Вашингтон настойчив в защите и продвижении своих интересов, а также обладает серьёзным влиянием на политику своих сателлитов в Восточной Европе. Это позволит США увеличить политическое давление на Польшу и прибалтийские республики и принудить их увеличить закупки СПГ, но кратного роста импорта СПГ ожидать не стоит.