В последних числах октября нынешнего года в австралийском городе Аделаида

прошёл 68-й международный конгресс астронавтики. И хотя последние полтора

десятка лет за всеми мировыми пертурбациями тема космоса как-то отошла на

второй план, в действительности это впечатление обманчиво. Когда-то всё

было первым. Первый искусственный спутник. Первый космонавт. Первый выход

человека в открытый космос. Первая автоматическая станция на Луне, а потом

на других планетах Солнечной системы. Потом за первыми пришли вторые,

третьи, и космос превратился в простую работу. В феврале 2017 года на МКС

побывал уже пятидесятый экипаж, а она сама является пятой космической

станцией на орбите Земли. Впрочем, китайская «Тяньгун» стала шестой и,

видимо, не последней. Например, планы по созданию собственной орбитальной

станции вынашивает Иран. И не только он. Встреча «специалистов по космосу»

в Австралии показала, что космос не просто стал другим, он ещё раз

существенно переменился, и многие из этих перемен весьма неожиданны.

Извозчик на космическом рынке

Долгое время космос прочно ассоциировался с космодромом и стартующими с него ракетами, тем самым создавая впечатление, что, кто «главный по ракетам», тот лидирует и во всём космосе в целом. Это породило многочисленные споры об утрате Россией своих позиций в отрасли. Если в начале нулевых российскими ракетами осуществлялось от 40 до 50% всех доставок, то в 2016 году США осуществили 11 стартов, Европа — 8, а РФ — всего 2 (речь именно о коммерческих стартах. Всего Россия в 2016 году осуществила 17 пусков). В деньгах картина выглядит также печально. На услугах «извоза» мы заработали всего 130 млн долл., в то время как Евросоюз — 1,15 млрд долл., а США — 1,185 млрд долл.

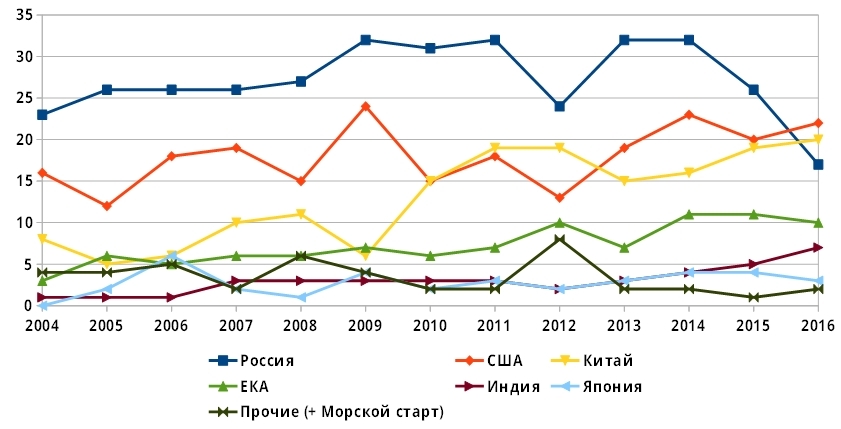

Динамика пусков космических держав и программ

На первый взгляд, это действительно так. Причём положение ухудшается. Например, у Европы существует собственная система глобального позиционирования «Галилео». Из 18 спутников её орбитальной группировки 14 были запущены российскими носителями. Однако в первой декаде сентября стало известно, что Европейское космическое агентство заключило контракт с Aerospaсe, и теперь группировка «Галилео» будет поддерживаться и расширяться ракетоносителями Arian-6 вместо «Союз-СТ-Б». Один запуск запланирован на конец 2020-го и один — на середину 2021 года. Наши «Союзы» ещё окончательно со счетов не списаны, но уже выведены в резерв, и если пуски пройдут без сбоев, то европейцы от их использования откажутся совсем.

Всё это действительно правда, но, как показали итоги конференции в Аделаиде, это далеко не вся правда, и вообще — современный космос стал совсем другим, что очень сильно меняет смысл привычных понятий и заставляет серьёзно переосмыслить как достижения, так и обсуждаемые проблемы.

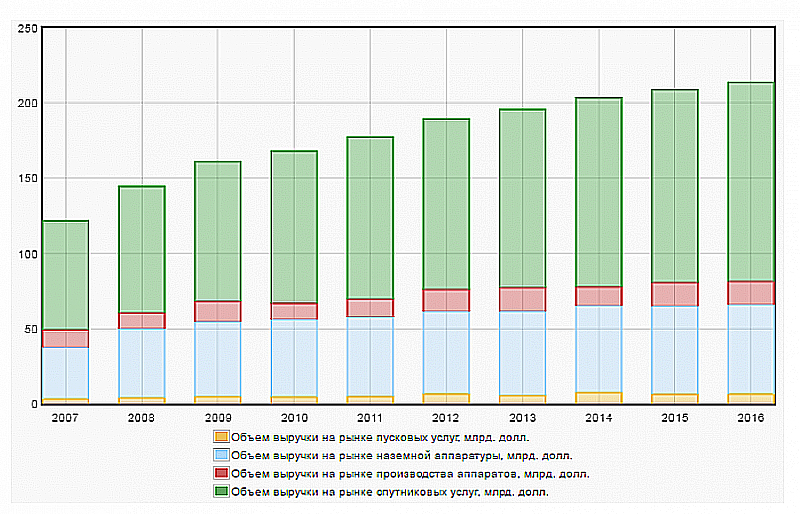

Начать стоит с того, что космический извоз, как часто именуют запуски ракет, в 2016 году составивший примерно 6,45 млрд долл., является лишь одним, причём не самым большим сегментом космического рынка в целом. Его совокупный оборот достиг отметки свыше 200 млрд долл., и с 2007 года он стабильно растёт, несмотря на все мировые кризисы и глобальные противостояния. За 10 лет он вырос в 1,75 раза.

Как у любой медали, тут тоже существуют две очень интересные стороны. Во-первых, это структура. Если сегмент пусков в прошлом году составил 6,45 млрд долл, то объём выручки на рынке спутниковых услуг достиг 132,37 млрд. Плюс к тому общая стоимость производства запущенных космических аппаратов составила 15,41 млрд, а рынок наземной аппаратуры, их работу обеспечивающей, достиг отметки в 59,39 млрд долл. Легко увидеть, что услуги извоза являются только обеспечивающими. Кроме того, видно, что США на рынке, конечно, ещё удерживают значительную долю в 44%, но больше половины денег там уже не американские. Причём, даже если говорить только о сегменте пусков, то доля США составляет всего треть, и это во-вторых. Важно ещё отметить активное продвижение новых игроков. В прошлом году Китай коммерческих пусков осуществил на 90 млн долл., Индия — на 50. Япония в 2016-м почти ничего не запускала, зато годом ранее оказала пусковых услуг на 80 млн.

Будущее космоса формируется сегодня

Прежде чем говорить о перспективах в будущем, следует понять, что космос сегодня мало похож на привычную картину третьей четверти прошлого века. Тогда в абсолютном большинстве (до 88%) он являлся государственным, то есть существовавшим исключительно на госпрограммы, финансировавшиеся из бюджета. Гражданского либо военного. В особенности это касалось носителей, где гражданские запуски служили целью отработки технологии для ракет военного назначения. Например, активно летающий ныне «Союз» является продолжением проекта Р-7, который Королёв создавал в качестве межконтинентального носителя, а ракеты «Днепр» вообще являются просто другим, гражданским, названием РС-20, на Западе известным как советская межконтинентальная баллистическая ракета SS-18 «Сатана».

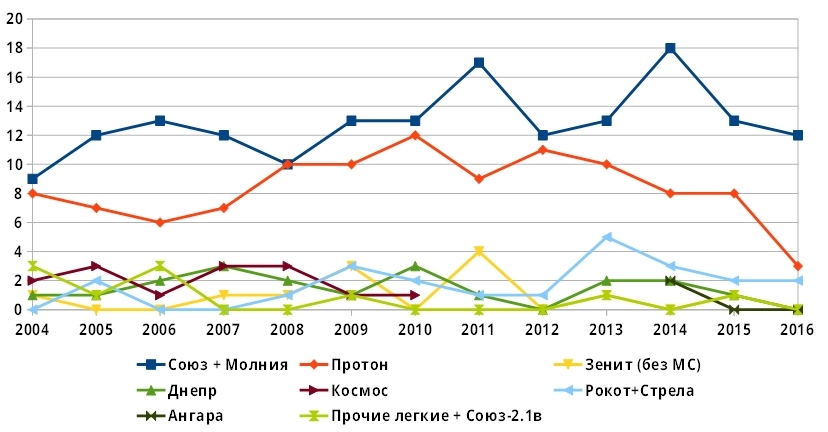

Динамика пусков различных российских ракет

Это одновременно и хорошо, и плохо. Хорошо, потому что отработанные технологии обеспечивают надёжность. За 10 лет из 275 пусков ракет «Союз» всех модификаций успешными оказались 265 (96,36%), а GSLV Mk I (Geosynchronous Satellite Launch Vehicle Mk II) или, например, Spark-30 (совместный проект гавайского университета и Aerojet) не взлетели вообще. Все старты заканчивались отменой ещё на пусковом столе. Благодаря огромному советскому заделу, Россия сегодня остаётся одним из самых надёжных «извозчиков», но и вариантов выводимой нагрузки она предлагает не так уж и много.

Если так можно выразиться, стандартная, полезная нагрузка «Союза» составляет 8,25 тонны. Если его запускать с космодрома Куру во Французской Гвиане, то, благодаря удобному местоположению, полезная нагрузка может достигать 12 тонн на низкую опорную орбиту (НОО) и до 3 тонн на геостационарную. «Протон» на НОО способен везти до 23 тонн, «Зенит» — 13,7 тонн. Впрочем, ввиду текущих событий, украинских «Зенитов» уже больше нет.

Хорошо видно, что Россия преимущественно специализируется на доставке «тяжёлых» грузов и умеет делать это хорошо.

Ряд зарубежных проектов с нами «на нашем поле» пытается конкурировать. Например, небезызвестный Маск обещает сделать носитель Falcon Heavy грузоподъемностью в 63,8 т на НОО и до 26,7 т на геопереходную. Однако его «тяжёлый сокол» ещё только проектируется, в то время как наши уже давно летают, что позволяет руководству «Роскосмоса» с достаточной уверенностью говорить о стабильности перспектив российской космонавтики. Но дело в том, что за последние полтора десятка лет произошли существенные перемены в характере возимых за пределы атмосферы грузов.

Частные и маленькие

После того, как в начале 90-х спутниковый сервис стал доступен гражданскому потребителю, началась новая эра мировой космонавтики. Космос быстро становится коммерческим и частным. Например, только в США из 84 запусков 2015 года 33 являлись коммерческими. По данным отчёта Euroconsult за 2014 год из 203,2 млрд долл. совокупных мировых расходов на космос, бюджетными, то есть государственными (по всем странам вместе) являлись всего 66,5 млрд или 32,7%. При этом объёмы госфинансирования космических программ сокращаются, а масштабы частных инвестиций растут.

Это решительно влияет на характер спроса. Если первые частные заказчики фактически были вынуждены как-то вписывать свои желания в жёсткие военные рамки «государственных» ракет, то теперь всё больше подстраиваются под требования заказчиков сами ракетостроители. Процессу сложно сопротивляться, если (данные на 31 декабря 2015 года) из 1381 находящегося в эксплуатации спутника правительственными и военными являются всего 304, а только коммерческой связи — 511. Плюс 290 навигационных и для разного рода съёмок земной поверхности, 235 научно-исследовательских и 41 метеорологический. Развитие технологий ведёт к сокращению их размеров и снижению массы. Это уже тенденция. Если в 70-80-е годы нормой являлось «один пуск — один спутник», то 14 июля 2017 года носитель «Союз-2.1а» успешно вывел на свои орбиты аппарат «Канопус-В-ИК» и ещё 72 малых коммерческих спутника. Причём о рекорде тут можно говорить лишь в части количества объектов, так как «один пуск — много спутников» уже превращается в распространённую практику.

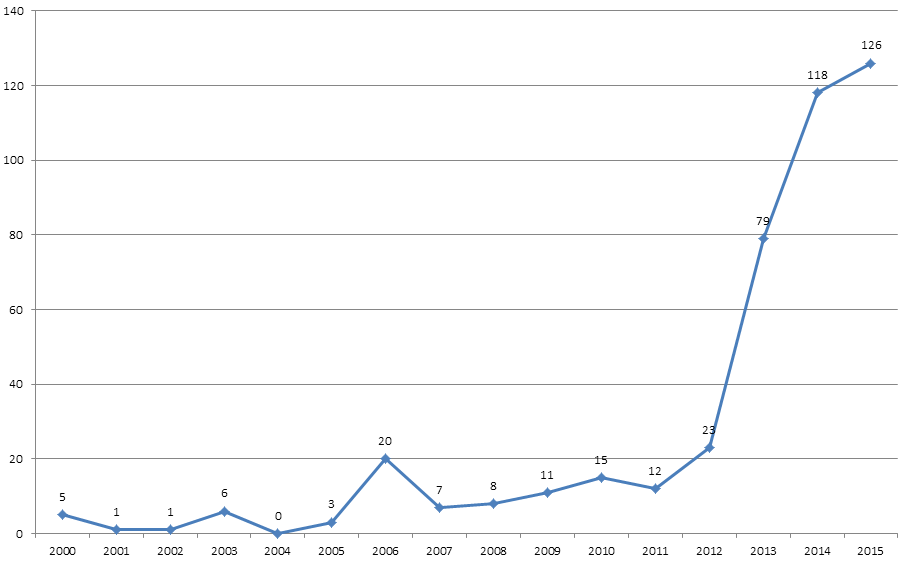

Количество запущенных в космос спутников-кубсатов (1-10 кг), штук

Дело дошло даже до появления своего рода «спутникового лего» — микроспутников, собирающихся из стандартных функциональных модулей размером 10х10х10 сантиметров. В результате получаются объекты весом не выше пары килограммов и стоимостью в тысячу раз дешевле привычных. Для справки, «большой» спутник GPS стоит в среднем 45 млн долл., метеорологический — 450 млн, разведывательный (в зависимости от технических характеристик) — от 1 до 10 млрд долл. Хотя пока доля кубсатов совсем невелика, она имеет просто бешеную динамику роста. В 2011 году было запущено около десятка кубосатов, а в 2015-м — уже 108. Они, конечно, имеют множество недостатков. Например, они быстрее выходят из строя и чаще сходят с орбиты, ежегодно группировка может терять до 20% своего состава. Но они очень дёшевы и тем широко доступны для обширного круга потребителей, далеко выходящего за рамки только крупных корпораций. К тому же, просто фактом своего существования они стимулируют научно-технический прогресс. Один из ключевых узлов спутника — датчик астронавигации — в настоящее время стоит порядка 100 тысяч долл. Сегодня ведутся активные работы по созданию таких датчиков ценой всего в 1 тысячу долл.

Тем самым формируется спрос на ракеты малой грузоподъёмности. Все разговоры про невыгодность запуска одиночного спутника возникли как раз потому, что сегодня космической индустрии больше не нужны многотонные орбитальные установки.

Те же задачи более успешно и экономически эффективно решаются существенно более компактными устройствами, возить которые поодиночке — всё равно что гонять целый сухогруз ради ящика апельсинов. Но групповой пуск возможен далеко невсегда.

Да и вопросы сбора пула спутников, согласования всех финансовых и юридических вопросов, а также решение технической задачи их разведения по своим точкам на орбите требуют значительного времени, тратить которое сегодня согласны уже далеко не все заказчики. Это формирует спрос на малые носители, способные экономически целесообразно запускать даже отдельные спутники.

Объём рынка космических услуг

Речь фактически идёт о появлении, точнее, уже существовании, весьма масштабной отдельной индустрии спутников, где доля США в 2015 году составляет всего 43% и падает (с 80% в 2012 году), а доля Европы растёт (с 17 до 25% за тот же период). За последние 5 лет собственными спутниками обзавелись свыше 30 стран, в том числе Аргентина, Иран, КНДР, Южная Корея и Беларусь. Чрезвычайно активно собственную орбитальную группировку развивают Индия, Япония и в особенности Китай. Впрочем, космическая программа КНР — это вообще отдельная тема. За 20 лет Пекин сумел пройти путь, на который России и США понадобилось три четверти века. В настоящий момент Китай имеет не только собственную орбитальную станцию и амбициозную исследовательскую программу, Пекин активно развивает коммерческую составляющую. В частности, к 2020 году китайцы планируют предоставлять услуги своей навигационной системы Beidou по всему миру, для чего быстро наращивают её спутниковую группировку.

Всё это вместе взятое создаёт спрос на ракетоносители малой грузоподъёмности, от 1,5 до 4-5 тонн на НОО и в пределах 1 тонны на геопереходную. В России таких нет, и пока, к сожалению, о работах в данном направлении ничего не известно.

Впрочем, из интервью гендиректора «Роскосмоса» Игоря Комарова можно сделать вывод, что эти проблемы осознаются и над их решением люди уже работают. Быстрых успехов ожидать, конечно, не стоит, но и только на старом советском заделе мы больше уже не живём. Хотя это, конечно, не значит, что мы будем стремиться копировать чужие решения.

Сколько стоит до орбиты?

Ключевым остаётся не столько фактор грузоподъёмности, сколько параметр цены заброски килограмма полезного груза на низкую опорную и на геопереходную орбиты. Хотя точных подробных данных на сей счёт нет (цифры слишком сильно зависят от конкретной конфигурации каждого отдельного пуска), тем не менее в целом общая картина выглядит следующим образом. Стоимость вывода килограмма полезного груза на НОО на российских носителях составляет 6,3–8,9 тыс. долл. Китайские ракеты обеспечивают 8,1–10,8 тыс. долл., американские «летающие» проекты — 12,5–18,8 тыс. долл., европейские — 11–13,6 тыс. долл. С выводом на геопереходную орбиту разница в цифрах менее существенна: около 21–27 тыс. долл. за килограмм у нас и 21–32 тыс. долл. у США.

Перечисленные цифры формируют сегодня не только целевые показатели дальнейшего развития космонавтики, но и создают варианты направлений поиска этого решения. Маск не просто строит свой космический бизнес. Уже сейчас килограмм полезного груза на НОО его Falcon 9 забрасывает в среднем за 4,3 тыс. долл. Означает ли это отсутствие альтернативного пути? И да и нет. В настоящее время российский «Протон» способен предложить доставку за 3,4–4,4 тыс. долл. И пока ценники частных космических программ не смогут опуститься до такого уровня, Россия продолжит сохранять 35–40-процентную долю рынка запусков. Даже с учётом того факта, что грузоподъёмность «Протона» составляет 23 тонны. Но эта планка не будет вечной. Частные американские корпорации сумели снизить стоимость доставки на 33% за 7 лет и продолжают достаточно успешно оптимизировать издержки дальше. С другой стороны, Индия, Китай, Южная Корея, Япония и ряд стран ЕС ведут активные работы в области носителей лёгкого класса с целью выхода на показатель стоимости доставки в 2,5–2,8 тыс. долл. за килограмм на НОО. Правда, пока надёжного серийного образца они предложить не могут, но к цели продвигаются успешно. По прогнозам аналитиков, целью является показатель в 2,1 тыс. долл./кг, при котором коммерческий космический рынок гарантированно удвоится в течение пяти–шести лет. Так что лёгкие носители России создавать в любом случае когда-нибудь придётся, но делать это прямо сейчас нецелесообразно.

Итоги конференции показывают, что основные деньги в космосе (не менее 60%) сегодня делаются на трёх слонах: на спутниковом телевидении и интернете, на глобальных навигационных услугах и на наблюдении за земной поверхностью. Во всех трёх областях мы не занимаем лидирующего положения. Вся российская орбитальная группировка, включая военную и разведывательную, насчитывает лишь 140 аппаратов (у США — 576, у Китая — 181, у прочих стран — 522), что почти вдвое меньше, чем в мире эксплуатируется спутников для съёмки Земли и навигации, и в 3,5 раза меньше, чем спутников связи, передачи данных и телевещания. Вот это вопрос, над которым следует работать в первую очередь. В частности, какой смысл пытаться тратить деньги и время на разработку собственных лёгких носителей, если более 3/4 рынка коммерческих пусков для России либо остаются закрытыми ввиду санкций, либо находятся под угрозой такого закрытия в любой момент?

Вместе с тем Россия (13 млн чел.) занимает третье место в мире по количеству абонентов спутникового ТВ после Индии (41 млн чел.) и США (34 млн чел.).

Казалось бы, спутниковое ТВ должно способствовать развитию российской космонавтики, но, к сожалению, все лидеры российского рынка опираются не на российские спутники. «Триколор-ТВ» и «НТВ-плюс» арендует мощности ретранслятора на спутнике Eutelsat, «Орион Экспресс» опирается на люксембургский Intelsat, а «Радуга-ТВ» — на китайский ABS-2. Тем самым очевидной является необходимость развития собственной группировки, прежде всего коммерческого назначения. Тех же ретрансляторов теле- и интернет-сигнала. Правда, при этом потребуется решить ряд других связанных проблем. В первую очередь в области надёжности оборудования и собственной элементной базы. Пока мы имеем существенное отставание по обоим направлениям. Особенно с производством электронных элементов категории space.

На данный момент на отечественном оборудовании уровень иностранных элементов ниже 70% опустить не получается. В свою очередь, решение этой задачи позволит не просто делать свои спутники, по параметрам и стоимости не уступающие зарубежным, но и сформирует целую отрасль национальной экономики с рабочими местами, зарплатами и доходами бюджета. Вместе с тем расширение спектра предоставляемых спутниковых услуг автоматически позволит привлекать к себе новых зарубежных потребителей, тем самым повышая спрос на сами спутники и обеспечивая отечественные носители загрузкой. Как существующие тяжёлые, так и перспективные лёгкие.

И снова мы пойдём к Луне

Однако не стоит думать, что всё сказанное выше означает начало заката «тяжёлых космических грузовиков», в области которых Россия остаётся безусловным лидером. Для них опять нашлась работа. Как заявил гендиректор «Роскосмоса» Игорь Комаров, главы космических агентств России и США договорились о создании станции Deep Space Gateway на орбите Луны. Вывод первых модулей ожидается в 2024–2026 годах. Россия в этом проекте, вероятно, будет отвечать за создание минимум одного, максимум трёх модулей и унифицированного единого стандартного стыковочного узла. Заброска конструкций на орбиту предполагается как существующими носителями, так и разрабатываемым носителем сверхтяжёлого класса. Не исключено, что в процессе шлюзовой модуль предстоит создавать тоже нам. РКК «Энергия» выразила готовность спроектировать аппарат для спуска на лунную поверхность. На данный момент участников в проекте три: «Роскосмос», NASA и Европейское космическое агентство. Однако масштаб задачи таков, что к нему будут подключаться и другие игроки. Разве что США очень постараются исключить доступ к нему для Китая.

В любом случае Deep Space Gateway станет следующим большим шагом земной космонавтики. МКС — и как техническая платформа, и как этап освоения космоса — себя исчерпала.

Она доработает лишь до 2024 года, после чего проект уже однозначно решено закрыть. Создание станции за пределами ближнего космоса потребует решения множества самых разных технических задач. Среди них — обеспечение биологической защиты экипажа за пределами пояса Ван Аллена и повышение надёжности работы аппаратуры в более жёстких условиях космического пространства. Ведь, случись что, на спускаемом модуле, как с МКС, домой уже не прыгнуть. Да и над автономностью тоже предстоит хорошо поработать. На МКС в среднем раз в месяц отправляется грузовик с двумя тоннами различных «расходных материалов» — от воздуха до воды, продовольствия и запчастей. Функционирование DSG в таком режиме очевидно невозможно. Так что решения придётся искать другие. Но главное, что для этого ракеты лёгких классов не подходят совершенно, а значит, российским космическим грузовикам предстоит много разной работы.