Чуть больше месяца назад украинская пресса вместе с дипломатами искали потерявшихся в Финляндии граждан Украины. Исчезнувшие 37 человек были не туристами, а сезонными рабочими, которые отправились в Финляндию на сбор ягод.

Казалось бы, в новости нет ничего необычного, и пропажу быстро нашли, а к украинским беженцам и трудовым мигрантам за последние три года уже привыкли все.

Однако за кадром украинской шоу-политики, дипломатических баталий остаются причины превращения миллионов граждан Украины в трудовых мигрантов.

В июле 2017 года по сравнению с аналогичным периодом 2013 года официально работающих граждан Украины стало на почти на 2,5 млн меньше. Сильнее всего сократилось количество занятых в промышленности (784 тыс. человек), образовании, здравоохранении и торговле (255, 236 и 204 тысячи человек соответственно). И столь резкое сокращение официально работающих является не чем иным, как следствием государственного переворота и начала гражданской войны с последующим разрывом кооперационных связей с Россией. Львиная доля оставшихся без работы вынуждена была стать трудовыми мигрантами.

Совокупно в 2015-м и 2016 году 1 млн граждан Украины получили вид на жительство в ЕС — эти люди больше не вернутся на Украину. И это не говоря о трудовых мигрантах в России и безвизовых работягах в ЕС.

Реально на Украине проживают немногим более 35 млн человек против официальных 42 млн, о которых из года в год отчитывается украинский Госстат.

В этом тексте речь пойдёт не о государственном перевороте 2014 года и падении ВВП, а о более чем реальной деиндустриализации Украины и превращении её, по меткому выражению бывшего посла США на Украине Джеффри Пайетта, в «аграрную сверхдержаву», где в селах вскоре не останется силы, кроме агрохолдингов, которые будут править теми, кому не повезло жить на Украине.

Этот текст о том, во что превратились украинская промышленность и сельское хозяйство.

От промышленной державы к сырьевому придатку

История независимой Украины — история непрерывной индустриальной и технологической деградации. И ярче всего об этой деградации свидетельствуют не столько данные статистики по падению объёмов промышленного производства, сколько динамика производства электроэнергии. Именно электроэнергия является тем фундаментом, на котором зиждется человеческая цивилизация и экономика.

О том, какой катастрофой для Украины были первые 5 лет независимости, свидетельствует снижение производства электроэнергии на 104 млрд кВт*ч. За все годы Украина так и не вышла на показатели производства 1990 года. Максимум, чего удалось достичь, — это выход на показатели 1995 года в 2013 году. 2016 год Украина уже без Крыма, но ещё формально с ЛНР и ДНР, входящими в энергобаланс, продолжила идти по пути деэлектрификации. В 2018 году мы узнаем, насколько сократилось производство электроэнергии уже без ДНР и ЛНР, которых Киев изгнал из единой энергосистемы.

Вся украинская энергетика досталась киевской власти в наследство от УССР, и отношение к ней соответствующее: ТЭС работают на честном слове, так как строились в период с 1950 по 1980 годы, а на продление сроков эксплуатации АЭС не хватает денег.

За годы независимости на Украине не построили ни одного блока ТЭС и достроили два атомных энергоблока. Существующие объекты электроэнергетики катастрофически изношены.

В этом году украинская власть планирует превратить государственного оператора части ТЭС «Центрэнерго» в частное акционерное общество и продать его. Большая часть украинских ТЭС уже находится в собственности олигарха Рината Ахметова. Частными являются и областные распределительные сети — облэнерго. Государство пока сохраняет контроль над ГЭС и АЭС, которые являются слишком сложными для олигархии. Кроме того, АЭС выступают в роли энергетической дойной коровы, обеспечивающей свыше 50% выработки электроэнергии при минимальном тарифе, за счёт чего АЭС фактически субсидируют всю украинскую электроэнергетику и позволяют олигархам зарабатывать деньги на производстве электроэнергии.

История украинской угледобычи ещё драматичнее. В 1990 году Украина выдавала на-гора 160 млн тонн угля (в 1970-м — 196 млн тонн). В 2000 году добыча снизилась почти на 100 млн тонн и держалась на таком уровне практически до самого государственного переворота в 2014 году. Далее от Украины отпал Донбасс с месторождениями антрацита, а на подконтрольной Киеву территории остались угли газовой группы, которые теперь учитываются в статистике.

Особенность украинской электроэнергетики — использование антрацита в качестве топлива. С 2014 года Киев замещает его использование углём газовой группы, однако оно ограничено крайне устаревшим оборудованием шахт, которые не модернизировались.

После самоблокады от ЛНР и ДНР Киев исключительно по политическим мотивам закупает уголь втридорога в ЮАР и даже США. Впрочем, вероятно, имеют место и закупки угля в республиках Донбасса под видом угля из других стран. В государственной собственности ещё остаются шахты в Львовско-Волынском каменноугольном бассейне, тогда как шахты Донбасса (кроме ЛНР и ДНР) контролирует ДТЭК Рината Ахметова.

Украине достались шесть нефтеперерабатывающих заводов (НПЗ) и один газоперерабатывающий завод с номинальной мощностью нефтепереработки 59 млн тонн/год, Беларусь получила два НПЗ с мощностями порядка 20 млн тонн/год. Однако распорядились наследием республики по-разному. Два белорусских НПЗ работают и перерабатывают порядка 23 млн тонн нефти ежегодно. На Украине работают один НПЗ — Кременчугский (принадлежит структурам олигарха Игоря Коломойского) и Шебелинкий ГПЗ (газоперерабатывающий завод тоже производит светлые нефтепродукты).

Производство дизельного топлива с 1990-го по 2016 год упало в 18 раз — с 12,7 млн тонн до 0,7 млн тонн. Бензина — в 11,5 раза.

Беларусь же является ключевым экспортёром светлых нефтепродуктов на Украину и занимает 53,3% рынка ДТ и 81% рынка бензина (в 2016 году). В 2016 году Украина импортировала дизельное топливо даже из Индии.

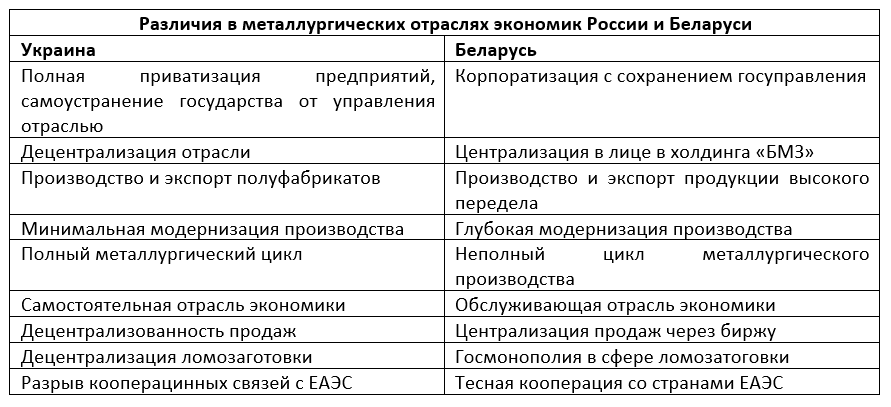

В наследство от УССР Украине достался мощнейший металлургический комплекс с полным циклом производства от добычи и обогащения руды с производством кокса до выплавки стали, в том числе и специализированных марок.

Подобный металлургический комплекс в бывшем СССР есть лишь в России. Белорусская металлургия — это Белорусская металлургическая компания (Белорусский металлургический завод и Могилёвский металлургический завод), которая работает преимущественно на импортном сырье.

БМЗ в сентябре 2017 года выплавил 50-миллионную тонну стали и за прошлые годы освоил свыше 550 модификаций марок стали.

Украинская металлургия прошла путь не только количественной деградации (сокращение производства проката почти в 3 раза и труб в 6,5 раза), но и качественной. Встроившись в мировой рынок металла, украинские олигархи, приватизировавшие метзаводы, сократили выпуск цветных металлов и специализированных марок стали. В 2016 году украинская бронетехника для операции против Донбасса изготавливалась из польской бронированной стали, которая трескалась. Ранее по той же причине забраковали партию БТР-4 для Ирака.

В сознательном отказе олигархата от модернизации меткомбинатов Украины есть своя логика. Во-первых, они становились поставщиками полуфабрикатов для европейских заводов, купленных олигархами на заре 2000-х. Так, группа СКМ Рината Ахметова владеет четырьмя металлургическими заводами в странах ЕС.

Во-вторых, те же олигархи получили возможность фиксировать конечную прибыль вне пределов Украины, оптимизируя налогообложение.

Таким образом, украинские олигархи встроили Украину в европейский металлургический рынок на правах финансового и ресурсного донора.

При этом отношение к металлургии было, как к корове, которую полагается как можно больше доить и при этом не кормить: предприятия не модернизировались, и теперь, на фоне падения мировых цен на металл, украинский прокат оказался неконкурентоспособным.

А в 2017 году из-за украинской самоблокады от Донбасса украинская и республиканская металлургия были вынуждены приспосабливаться к новым реалиями с разорванными технологическими цепочками.

Производство цемента в 2016 году упало в 2,4 раза по сравнению с 1990 годом. В 2017 году украинские производители цемента жаловались на то, что им сложно конкурировать с белорусским цементом: в 2016 году Минск нарастил экспорт цемента на Украину в 1,8 раза по сравнению с 2015 годом. В планах у РБ — увеличить экспорт цемента на Украину с 400 тыс. до 1,8 млн тонн

Сократились объёмы строительства: с 26 млн м2 в 1990 году до 9,3 млн м2 в 2016 году.

Лёгкая промышленность пережила крах: производство тканей упало в 13 раз, обуви — в 8 раз. Теперь на Украине производят по одному условному ботинку (речь идёт не о паре) на человека. Падение производства ткани автоматически привело к снижению производства всех без исключения видов одежды.

При номинальной численности населения около 42 млн человек (реально на порядок меньше из-за массовой эмиграции и трудовой миграции) на Украине в 2016 году произвели 165 тысяч костюмов (1 костюм на 254 человека), 1,5 млн платьев, 329 тыс. пальто, 25,8 млн колгот и 50,7 млн пар носков — чуть больше, чем по одной паре на человека.

Вслед за сельским хозяйством деградировала и пищевая промышленность, которую, к слову, купил частный капитал, в том числе иностранный. Сахарные заводы находятся в собственности украинских олигархов.

Производство сахара упало в 3,4 раза, колбас — в 4,47 раза. А вот производство подсолнечного масла выросло почти в 4,5 раза по сравнению с 1990 годом — с 1,1 млн до немногим меньше 4,5 млн тонн.

Машиностроение на Украине как таковое погибло. Холодильников стали собирать в 9 раз меньше, машин — в 4,3 раза. За весь 2016 год Украина собрала 4,9 тыс. тракторов против 34 тыс. в РБ и 7,8 тыс. в России. Всё, что могло производить продукцию с высокой добавленной стоимостью, погибло или находится на грани выживания.

Украинский автопром убила не нищета украинцев, а вступление Украины в ВТО в 2008 году, что совпало с первой волной мирового финансово-экономического кризиса: производство автомобилей в 2009 году обвалилось до 66 тыс. по сравнению с 402 тыс. годом ранее. Евроассоциация и гражданская война довершили начатое ВТО.

Ничуть не лучше ситуация в химической промышленности, большую часть которой сконцентрировал в своих руках олигарх Дмитрий Фирташ (находится в Австрии, где судится за право не быть экстрадированным в США). Готовится к продаже конечный пункт аммиакопровода «Тольятти — Горловка — Одесса» — Одесский припортовый завод. К слову, Россия намерена в ближайшие годы отказаться от услуг Одесского припортового и перенести экспорт аммиака в Новороссийск, где заканчивается строительство соответствующей инфраструктуры.

Во время приватизации украинских химических заводов было нарушено управление предприятиями отрасли. Химзаводы перешли в частную собственность, а заводы по производству химических волокон остались под контролем государства без заказов и будущего. Результат оказался не просто плачевным, а катастрофическим: производство химических волокон на Украине в 2015 году оказалось в 16 (!) раз ниже, чем в Белоруссии (184,3 тыс. тонн в РБ против 11,3 тыс. тонн на Украине). Даже поливинилхлорид и полиэтилен на Украине привозные.

В Белоруссии химические и нефтехимические заводы работают в тесной кооперации с заводами по производству химволокон и полиэтилена, поставляя им сырьё. Полоцкий, Светлогорский, Гродненский и Могилёвский заводы химволокон стабильно функционируют, и проблем с производством не испытывают. Так, производственно-технологический комплекс «Гроднохимволокно» подчинён ОАО «Гродно Азот», единственному азотному заводу в Белоруссии. Сам же завод — один из структурных элементов «Белнефтехима». По такой же схеме работает ОАО «Полимир», подчинённое Новополоцкому НПЗ.

Таким образом, в белорусском химпроме строжайшая иерархия и отличная управляемость. Учитывая, что государство является ключевым, а порой и единственным акционером заводов, отпадает нужда в выплате дивидендов, что позволяет направлять денежные средства на развитие и модернизацию производства.

В общем, белорусская экономическая модель по итогам 26 лет оказалась куда эффективнее и социально ориентированнее украинской.

***

- Украина практически полностью завершила процесс деиндустриализации и, некогда обладая превосходной промышленной базой, вынуждена закупать практически всё — от энергоносителей до машин и оборудования, что ранее могла производить самостоятельно. Теперь ВВП Гондураса на душу населения выше чем у Украины (2361 против 2186 долларов);

- Украина оказалась слишком большой для того, чтобы её экономику смогла контролировать одна финансово-промышленная группа олигархии, что вместе со слабостью центральной власти и особенной политической культурой предопределило ожесточённые схватки между конкурирующими группами олигархов за власть. В схватках олигархия регулярно прибегала к помощи извне, что выливалось в цветные революции, каждая из которых приводила к утрате части промышленного потенциала и усилении зависимости украинской экономики от иностранного капитала;

- Могильщиком украинской индустрии стали партийная номенклатура, допустившая приватизацию, и олигархия, скупившая предприятия ради их эксплуатации без существенной модернизации;

- Встроившись в мировой рынок, Украина стала поставщиком сырья и полуфабрикатов и специализировалась на их продаже до тех пор, пока их стоимость на мировом рынке была высокой, что позволяло извлекать прибыль и не бояться конкуренции с новыми заводами стран-конкурентов. Мировой кризис и падение цен на сырьё автоматически сделали украинскую металлургию и химическую промышленность неконкурентоспособными;

- Будущее Украины — тотальная и необратимая деиндустриализация: у Украины нет ни толковых управленческих кадров с горизонтом планирования свыше нескольких месяцев или одного электорального цикла, ни инженерно-технических специалистов, способных проектировать, строить и производить, ни достаточного количества рабочих с сохранившейся высокой производственной культурой, ни тем более денег и политической воли для восстановления промпотенциала;

- Восстановление промышленности Украины невозможно без тотальной смены политического класса, национализации активов олигархов, уничтожения бандитизма в лице парамилитарных структур, созданных в ходе гражданской войны, и масштабного импорта управленцев;

- Олигархии индустрия больше не интересна — она оказалась в состоянии выжатого лимона и не способна генерировать прибыль. Теперь украинский олигархат активно занимается сельским хозяйством как единственной сферой производства, позволяющей производить востребованную на мировом рынке продукцию и извлекать стабильную прибыль в валюте, превращая Украину в «аграрную сверхдержаву».

От ферм к латифундиям

Один из ведущих украинских сельскохозяйственных порталов носит гордое название «Латифундист», что в совокупности со статистикой сельскохозяйственного производства показывает направление движения украинского АПК.

«Бог дал Украине такие хорошие почвы, с тем чтобы она могла прокормить всю Европу. Мы должны сказать Украине, что она может производить всё зерно для Европы, но не машины. Машины могут производить в Польше».

Бывший президент Польши Лех Валенса.

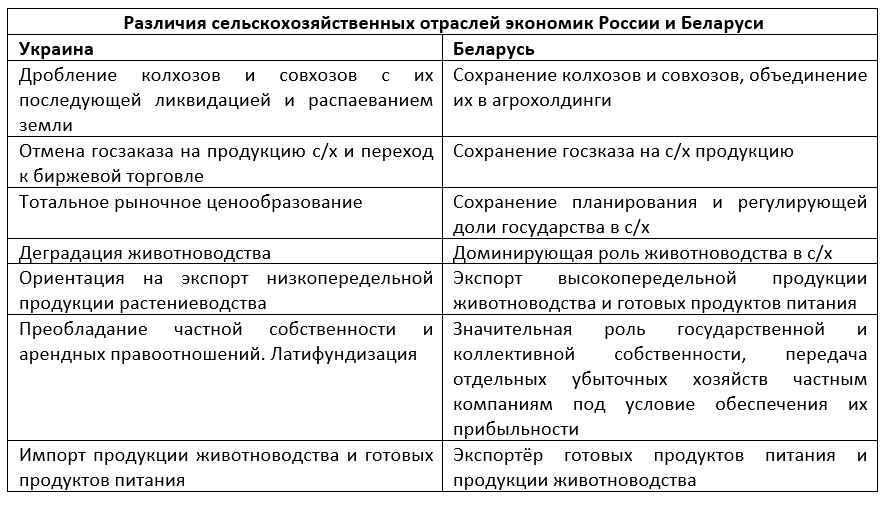

На руинах украинских колхозов выросли не инициативные фермеры, а частные агрохолдинги, которые в условиях слабости центральной власти и обилия вооружённых банд превращаются в полноценные латифундии, способные как на уборку урожая с чужих полей, так и на рейдерские захваты агропредприятий.

Деиндустриализация привела к тому, что с/х стало одной из самых прибыльных (после войны) отраслей экономики. Сельское хозяйство на Украине — это 42% экспорта и 13,5% ВВП (в Гондурасе с/х обеспечивает 13,7% ВВП).

«В агросфере нас ожидают самые настоящие войны. Причём куда более свирепые, чем разборки городских банд. Причин несколько. Земля сейчас — один из наших последних активов, на котором можно реально заработать, а значит, и отнять заработанное. Крайняя мутность нашего земельного законодательства и спорность в вопросе легитимности аренды земли. Нехватка полиции в сёлах, так как традиционно основные силы направлены на города. И справляться с этими агровойнами, чтобы они не переросли в нечто более серьёзное, придётся с помощью армии».

Бывший советник главы МВД Украины Станислав Речинский.

Оставшееся украинское крупнотоварное с/х производство — это частные агрохолдинги.

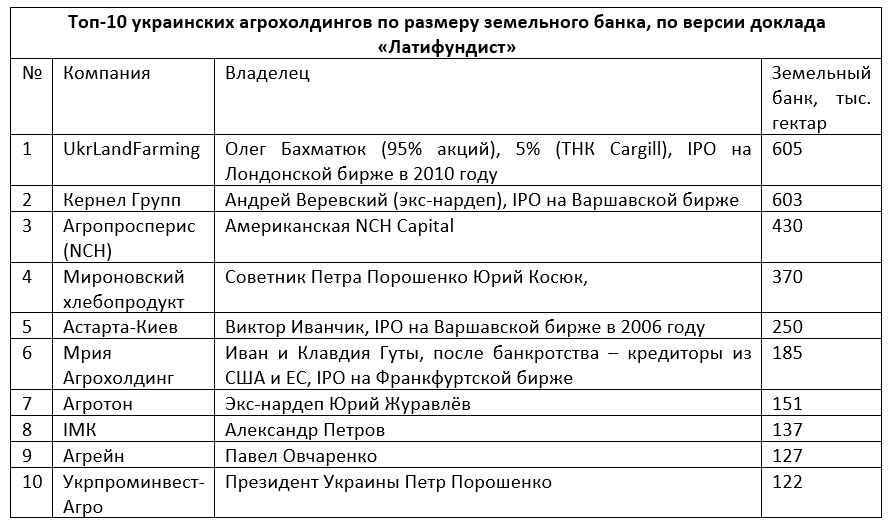

Совокупный земельный банк первой десятки украинских агрохолдингов составляет 29 800 км2, что эквивалентно площади Армении. А два украинских агрохолдинга «Кернел» и «UkrLandFarming» в 2017 году вошли в первую двадцатку мировых агрохолдингов.

Именно крупнейшие украинские агрохолдинги («Укрлендфарминг» и «Мироновский хлебопродукт») в 2017 году получили на двоих 56% денег, выделенных на дотации аграриям. Кроме того, как правило, украинские агрохолдинги зарегистрированы в офшорах или странах ЕС. Например, «Укрлендфарминг» и «Мрия» зарегистрированы на Кипре, «Астара» и «Кернел» — в Люксембурге, NCH и вовсе в США.

К слову, иностранные компании являются прямыми конкурентами для украинских агрохолдингов: стоимость аренды 1 гектара сельскохозяйственной земли на Украине колеблется в пределе от 20 до 170 долларов, а из 6,9 млн владельцев бывших колхозных паёв 1,6 млн человек старше 70 лет, 1,4 млн человек умерли к 2017 году. Их них у полумиллиона не было наследников, т.е. их собственность перешла во владение органов местного самоуправления.

Учитывая нищету и бесправность украинского крестьянства, агрохолдингам выгоднее брать землю в долгосрочную (49 лет) аренду, а не покупать её.

При этом ориентировочная стоимость 1 гектара сельхозугодий в России (по оценкам украинского «Латифундиста») — 1,1 тыс. долларов. Учитывая тот факт, что на Украине 28% мирового запаса чернозёмов, то запуск рынка земли станет для украинских латифундистов проблемой в первую очередь финансовой. Проблемой это станет и для 80% фермерских хозяйств Украины, у которых земельный банк меньше 500 гектаров.

Что же касается сотрудничества между иностранцами и украинскими агрохолдингами, то из топ-10 4 агрохолдинга провели IPO на европейских биржах, а «Агропросперсис» и так принадлежит американцам. В целом иностранными компаниями контролируется 2,4 млн гектаров украинских сельскохозяйственных земель (больше площади Израиля) — так они обошли законодательный запрет на владение иностранцами земель сельскохозяйственного назначения. Полагаю, именно потому и срывались все планы по созданию Зернового ОПЕК с Россией и Казахстаном — Украина в принципе недоговороспособна.

В общем, украинская сельскохозяйственная олигархия до последнего будет сопротивляться введению рынка сельскохозяйственных земель. Стоит отметить, что в условиях Украины принадлежность земли агрохолдингу не гарантирует её эффективного использования. В 2010 году удельный вес обрабатываемых земель ведущими агрохолдингами колебался от 86 до 52%.

Следствием кризиса в химической промышленности и распада колхозов стало падение объёма внесения удобрений в украинские сельскохозяйственные угодья.

В 2015 году по сравнению с 1990 годом минеральных удобрений на Украине стали вносить меньше в 3,1 раза, а органических — в 27 раз.

Однако снижение объёмов внесения удобрений — не самая большая проблема Украины. Куда страшнее нарушение правил севооборота и просто хищническое уничтожение чернозёмов.

С харьковских полей вывозят чернозём за границу.

Очень показательна ситуация в украинском растениеводстве: оно с 1990-го неуклонно деградирует и концентрируется на производстве зерновых и технических культур, которые пользуются наибольшим спросом на мировом рынке.

Украина встроилась в мировой рынок на правах житницы, потеряв при этом животноводство как излишне технологичное производство.

В 5,5 раза сократились площади под сахарную свёклу: с 1607 до 292 тыс. гектаров, одновременно погибли многие украинские сахарные заводы. В 1980-е годы УССР производила 15% сахара в мире, с лихвой обеспечивая как республиканские, так и союзные потребности.

И несмотря на это, Украина в 2015-2017 годах била свои рекорды по экспорту сахара при одновременном росте цен внутри республики. Причины у таких «успехов» просты: рост мировых цен на сахар, что активно стимулировало аграриев экспортировать сладкий продукт. К слову, ранее Украине приходилось импортировать сахар.

Площади кормовых культур снизились в 5,7 раза: нет развитого животноводства — нет потребностей и в кормовых культурах в прежних, советских, объёмах.

Рост площадей под технические культуры (масличные — подсолнечник, рапс — и соя) стал возможным из-за выгодности производства подсолнечного масла: Украина является мировым лидером по экспорту (57% мирового рынка) подсолнечного масла и производит его больше, чем все страны мира вместе взятые производят оливкового масла. В 2015 году прибыль от экспорта масла превысила доходы Киева от IT и газового транзита. Впрочем, прибыль эту получает не государство, а крупные агрохолдинги, которые экспортируют масло танкерами, а основной прибавочный продукт присваивают уже компании, разливающие масло по бутылкам.

Аналогичная ситуация и с экспортом зерновых: его уже давно скупают у мелких фермеров крупные компании, а пальму первенства по выращиванию зерновых удерживают крупные агрохолдинги.

А вот как Украина встроилась в мировой рынок: выросло производство зерновых, подсолнечника, картофеля (преимущественно за счёт приусадебных хозяйств и мелких фермеров) и овощей. Сахарная свёкла с плодовыми и ягодными культурами ушли в «минус».

Интересный факт: из 15783 украинских вагонов-зерновозов лишь 2138 вагонов младше 10 лет. Половина зерновозов старше 30 лет. Уже сейчас у «аграрной сверхдержавы» (такое будущее предрёк Украине бывший посол США Джеффри Пайетт) 85% зерновозов старше 25 лет, а 40% зерна перевозят автотранспортом, из-за чего возникла масса логистических проблем.

Однако агрохолдинги это не останавливает: ещё в 2010-2011 маркетинговом году топ-15 украинских агрохолдингов обеспечивали экспорт 75% пшеницы и ячменя, 68% кукурузы и подсолнечника, 76% рапса и 94% сыра.

В общем, украинский агрорынок уже стал олигополистическим, однако тенденции к концентрации капитала рано или поздно приведут к укрупнению латифундий.

К слову, именно этим украинское сельское хозяйство коренным образом отличается от белорусского.

В планах у агрохолдингов числятся исключительно рост объёмов производства: до 2020 года Украина планирует увеличить урожай зерновых до 100 млн тонн, из которых на экспорт отправит 70 млн тонн. Достичь таких показателей невозможно без массового обезземеливания крестьян и принуждения их к эмиграции — деиндустриализованные города Украины не в состоянии принять миллионы ненужных агрохолдингам крестьян.

Невероятно деградировало животноводство.

Украинское животноводство после 1991 года — это, в принципе, история сельскохозяйственной катастрофы.

Поголовье КРС за 24 года сократилось в 5,5 раза, а с началом гражданской войны, последующим отделением Крыма и образованием ЛНР и ДНР поголовье к 2017 году снизилось уже в 6,8 раза по сравнению с 1990 годом. Поголовье свиней к 2017 году сократилось в 3 раза. Коз и овец стало в 6,8 раза меньше.

Причём пострадало именно промышленное животноводство: если в 1991 году в украинских колхозах был 21 млн голов КРС, то к 2017 году поголовье сократилось до 1,2 млн голов. Теперь КРС в крестьянских хозяйствах в 2 раза (!) больше, чем на фермах. Аналогичная история и со свиноводством: на украинских фермах свиней 3,5 млн голов, тогда как в хозяйствах населения — 3,1 млн голов. Впрочем, украинские крестьяне рискуют остаться без свиней: поголовье продолжит сокращаться из-за уничтожения системы ветеринарного контроля и распространения эпизоотий.

Овцы и козы стали полноценными домашними животными: их поголовье у крестьян в 6 раз больше, чем на фермах (1,1 млн против 187 тыс.). Даже поголовье птицы сократилось с 1990-го по 2014 год на 25 млн голов (без Крыма и ЛДНР — на 54 млн).

В глубочайшем кризисе оказалось украинское свиноводство, солидную долю которого составляла продукция с крестьянских подворий: практически в каждой украинской области по несколько (порой десятков) очагов африканской чумы свиней (АЧС). В 2016 году на Украине была зафиксирована 91 вспышка АЧС, а за первое полугодие 2017 года — уже 97, из-за которых было уничтожено 130 тыс. свиней (117 тыс. на фермах).

Даже крупные агрохолдинги не способны защититься от АЧС: «Мироновский хлебопродукт» лишился в августе 2017 года 6,6 тыс. свиней. Украине теперь угрожает дефицит свинины.

И никакие фермеры Украину не накормят: с 2001 года поголовье свиней в фермерских хозяйствах выросло с 54 до 273 тыс., а коров — со 102 до 105 тыс.

Потому зависимость украинской аграрной сверхдержавы от импортного мяса будет лишь возрастать, а мясо — дорожать, что уже происходит. Максимум, чем сможет обеспечить себя Украина, — это курятина и яйца (благодаря переходу на иностранные высокопродуктивные породы кур).

Стоит отметить, что в России, в отличие от Украины, не произошло катастрофического изменения соотношения между производством продукции животноводства в крупных хозяйствах и крестьянских подворьях. Животноводство по-прежнему остаётся крупнотоварным.

***

- Украинское растениеводство — это крупные агрохолдинги, которые сами выращивают зерновые, сами транспортируют их в своих же железнодорожных вагонах или автомобилях-зерновозах, сами грузят зерно в своих зерновых терминалах в портах. Кроме того, агрохолдинги скупают по заниженным ценам зерновые у мелких хозяйств. Прибыль украинские латифундисты хранят в офшорах, которые зачастую контролируются иностранными ТНК;

- За годы независимости претерпела изменения структура животноводства: уничтожение колхозов на Украине привело к превращению крестьянских хозяйств в основных производителей продукции животноводства. Порой сельскохозяйственных животных у крестьян больше, чем в крупных хозяйствах. Единственное исключение в рамках Украины — это птицеводство, которое позволяет максимально быстро получить прибыль.

- На Украине животноводство оказалось практически полностью уничтоженным — страна импортирует в крупных объёмах как курятину, так и свинину. Система ветеринарного контроля на Украине уничтожена — сдержать распространение эпизоотий, например, африканской чумы свиней, украинская власть не может;

- Перспектива украинского крестьянства — стать жертвами нового огораживания, с той лишь разницей, что на Украине английских овец заменят иностранными комбайнами, которые будут осуществлять уборку урожая как со своих, так и с чужих полей под охраной банд, находящихся в найме у агрохолдингов.