Создание стабильно работающих пенсионных систем республик является одной из ключевых социальных проблем на постсоветском пространстве. В данном материале предлагается общий обзор принципов построения современных систем пенсионного обеспечения, а также обзор пенсионных систем некоторых бывших советских республик и их сравнение с лучшими мировыми образцами.

На данный момент в мире существует несколько основных типов пенсионных систем, исходя из способа формирования пенсионного фонда: солидарная (или распределительная) система, накопительная (фондированная) и условно накопительная, а также смешанная, где в той или иной пропорции применяются солидарный и накопительный подходы. Кроме того, в ряде стран существуют стабильно действующие механизмы дополнительного пенсионного обеспечения — корпоративные и отраслевые пенсии, обратные ипотеки и т. д.

По сути, наиболее прогрессивные и развитые пенсионные системы в современном мире, способные обеспечивать приемлемый доход лицам пожилого возраста, являются многоуровневыми и взаимодополняющими.

Основные элементы современной пенсионной системы

Для того, чтобы проще понять, как устроены современные пенсионные системы и к какой категории относятся системы, функционирующие на постсоветском пространстве, воспользуемся классификацией Всемирного банка, согласно которой пенсионное обеспечение может включать в себя пять компонентов. В частности, выделяют следующие компоненты:

Нулевая компонента — пенсия, не обеспеченная взносами или трудовым стажем, которая выплачивается всем гражданам той или иной страны при достижении ими определённого возраста. Такие пенсии ещё иногда называют социальными, и они существуют на сегодня в 80 из 192 стран мира, которые предоставляют информацию по своим пенсионным системам. В некоторых странах социальные пенсии заменяют иногда другие пособия, которые могут выплачиваться из средств, не связанных с пенсионной системой.

Первая компонента — обязательная пенсия, зависящая от доходов в период трудовой деятельности. Для получения такой пенсии гражданину необходимо иметь определённый национальным законодательством трудовой стаж. Другое общепринятое название этой первой пенсионной компоненты — солидарная или распределительная система. Принцип её прост: содержание лиц пожилого возраста осуществляется за счёт отчислений трудоспособного населения, отчислений предприятий разных форм собственности и государственных средств. Кому и сколько платить, может определяться, исходя из различных подходов — учёт среднего дохода, степень вредности или общественной значимости профессии, трудовой стаж и т. д. На сегодняшний день из 37 членов Организации экономического сотрудничества и развития (ОЭСР, в которую входят США, большинство стран ЕС, а также ряд других стран, с совокупным ВВП 60 % от мирового) в 32 странах пенсионная система базируется на солидарном или распределительном принципе. В пяти странах — Эстонии, Норвегии, Польше, Словакии и Швеции — солидарная система дополняется небольшими обязательными накоплениями, которые не превышают 2–5 % от зарплаты. Что же касается остального мира, то солидарная система функционирует в 80 % стран, в которых существует пенсионное обеспечение как таковое. В СССР также работала солидарная пенсионная система с осуществлением выплат из государственного бюджета.

Вторая компонента — обязательная, основанная на сбережениях, которые формируются на отчислении установленной законом доли зарплаты сотрудника в специализированный накопительный фонд. Первой среди стран мира переход к такой системе осуществила Чили в 1981 году, что стало проектом Всемирного банка по популяризации либеральных реформ в развивающихся странах. На данный момент подобная система характерна в основном для стран второго и третьего мира, в первую очередь для стран Латинской Америки и Карибского бассейна. Всего из стран — членов ОЭСР накопительные системы на сегодняшний день имеют лишь 6 стран: Австралия, Чили, Дания, Израиль, Мексика и Колумбия. На постсоветском пространстве переход к накопительной пенсионной системе с разной степенью успешности осуществляют Россия (с 2002-го), Казахстан (с 1998-го), Армения (с 2014-го), Таджикистан (с 1999-го), Туркменистан (с 2013-го). Кыргызстан с 2010 года ввёл накопительный компонент к солидарной пенсии. Кроме того, переход к накопительной системе анонсировали в Грузии и на Украине, но начало внедрения реформ несколько раз откладывали (последние даты в Грузии — с осени 2018-го, на Украине — с начала 2019-го).

Третья компонента — дополнительная, добровольная. Данная компонента представляет собою несколько вариантов формирования пенсии. Во-первых, как подсказывает само название, гражданин может воспользоваться услугами частного пенсионного фонда и самостоятельно откладывать определённую долю дохода с целью получения в будущем дополнительных пенсионных выплат. Подобные личные пенсионные накопления распространены в первую очередь в развитых странах, на постсоветском же пространстве данная система пенсионного обеспечения не имеет широкого распространения из-за невысокого уровня благосостояния и невысокой финансовой грамотности населения. Кроме того, в ряде республик, как, например, на Украине, наблюдается недоверие к частным пенсионным фондам из-за их нестабильности, отсутствия должного контроля со стороны государства и твёрдых гарантий возвращения вкладов. Так, на Украине лишь 3 % экономически активного населения имеют вклады в негосударственных пенсионных фондах, а в Беларуси около 5 %. Для сравнения: в Италии доля владельцев личных пенсионных накоплений составляет 13 %, а в таких странах, как Великобритания, Чехия, Словения, Канада, Новая Зеландия, — около 50 %.

Кроме того, к третьей компоненте можно отнести и так называемые корпоративные пенсии, которые с согласования с сотрудником выплачивает компания при условии определённого срока работы в ней. Подобные корпоративные пенсии также распространены в первую очередь в ведущих странах ОЭСР, здесь они присутствуют в заметном объёме в 16 странах из 37. К примеру, в Финляндии, Исландии, Норвегии, Швейцарии профессиональные пенсии покрывают порядка 70–80 % трудоспособного населения. В каком-то заметном масштабе на постсоветском пространстве подобные корпоративные пенсии существуют на данный момент только в Российской Федерации и затрагивают около 9 % граждан. В частности, такие пенсии существуют в первую очередь в крупных компаниях, связанных с добычей сырья, или государственных компаниях, например, в ОАО «Газпром», ОАО РЖД, ОАО «Транснефть», ОАО «Лукойл».

Помимо прочего, в странах с высоким уровнем развития профсоюзного движения и устойчивыми традициями активных социальных протестов существует и ещё одна разновидность пенсионного обеспечения, которая близка по своим принципам к корпоративной. Только в этом случае дополнительными пенсионными выплатами обеспечиваются сотрудники не той или иной компании, а целых отраслей. Подобные схемы выстраивают через отраслевые или даже общенациональные коллективные договоры, и в ряде стран, таких как Дания, Нидерланды, Швеция, данная система охватывает до 60 % трудоспособного населения. Подобный подход распространён и во Франции. На постсоветском пространстве подобный подход отсутствует в принципе.

Четвёртая компонента — к данной компоненте можно отнести дополнительные льготы и социальные программы для пенсионеров. На постсоветском пространстве это, как правило, льготы на тарифы ЖКХ, транспортные услуги, покупку лекарств, медицинское обслуживание и так далее. В ряде стран распространены специфические государственные программы, как, например, обратная ипотека, когда пенсионер имеет возможность заключить договор о постепенном выкупе у него недвижимости какой-либо частной компанией или государством. Такой вид поддержки особенно популярен среди одиноких пенсионеров.

Логично предположить, что наиболее развитые пенсионные системы включают в себя в сбалансированной пропорции несколько компонентов пенсионного обеспечения. Соответственно, страны, в которых выстроить такую систему удалось, демонстрируют высокие показатели доходов лиц пенсионного возраста. На данный момент в бывших советских республиках создать такие системы не удалось.

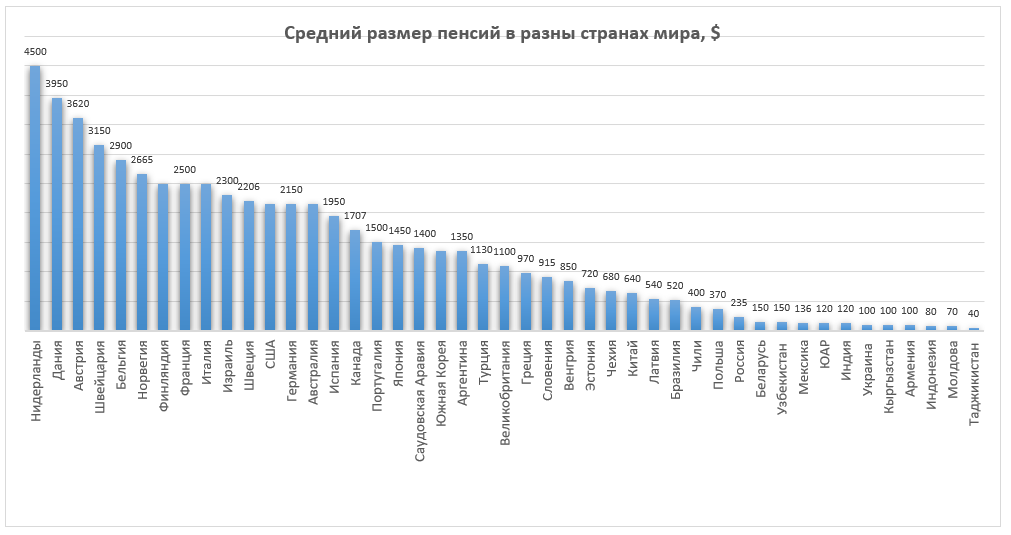

График 1. Средние пенсии в разных странах мира в 2016 году. Источник: официальный сайт ОЭСР

Пенсионная система СССР

Теперь рассмотрим, как была устроена пенсионная система СССР, которая является родоначальницей всех пенсионных систем постсоветских республик. Первые пенсии по старости были установлены в 1928 году, тогда же был определён возраст выхода на пенсию для мужчин в 60 лет, а для женщин в 55, который и сохранялся до недавнего времени в большинстве республик. Поначалу пенсионная система охватывала не всех граждан. Лишь к 1965 году, с включением в неё колхозников (пенсионным обеспечением до этого периода занимались сами колхозы), она стала всеобщей. Размер пенсии зависел в первую очередь от уровня зарплаты. Кроме того, существовали различные надбавки за вредность труда. В итоге максимальная пенсия в 160 рублей превышала минимальную пенсию в 50 рублей немногим более чем втрое. кроме того, существовала система специальных пенсий, как то: союзного значения (за заслуги перед государством), которая составляла 200 рублей, республиканского значения, которая составляла 120 рублей, и местного значения — 60 рублей. К тому же существовали различные надбавки за награды, научные степени, творческие звания и т. д. Средняя пенсия достигала к 1980-м годам около 90 рублей.

Важной особенностью пенсионной системы было то, что финансировалась она за счёт средств государственного бюджета социального страхования, который формировался за счёт взносов предприятий, учреждений и организаций без каких-либо вычетов из заработной платы. Кроме того, пенсия не облагалась никакими налогами. Средний коэффициент замещения (то есть соотношение средней пенсии со средней зарплатой) составлял около 40 %, что соответствует современным рекомендациям Международной организации труда. Естественно, для пенсионеров были предусмотрены различные льготы: коммунальные, оздоровительные, транспортные. Кроме того, существовала и социальная пенсия, которая полагалась лицам, которые не имели необходимого общего трудового стажа в 25 лет (20 для женщин).

Таким образом, согласно современной классификации в СССР существовали нулевая, первая и четвёртая компоненты пенсионной системы. Учитывая, что перераспределение материальных благ в СССР проводилось в том числе не рыночными методами, что трудно отразить в современной классификации Всемирного банка, данная пенсионная система, вероятно, предоставляла средний по мировым меркам уровень пенсионного обеспечения.

В 1990 году, накануне распада СССР, произошло существенное реформирование пенсионной системы. Был создан Пенсионный фонд, который и аккумулировал средства, получаемые от предприятий. Ещё важнее стало введение третьей компоненты пенсионного обеспечения. Отныне любой желающий мог заключить договор с Госстрахом для формирования накопительной части пенсии. Кроме того, предприятия могли заключать договоры с сотрудниками для компенсации им индивидуальных пенсионных отчислений, что, по сути, является аналогом современных корпоративных пенсий. В данной реформе изменился также и подход к определению размера пенсий. Ранее он был жёстко привязан к уровню зарплат и чем выше была средняя зарплата в период трудовой деятельности, тем меньший процент от неё гражданин получал на пенсии. Выходило так, что уровень обеспечения граждан уравнивался и исчезал стимул к более квалифицированному и производительному труду. Согласно реформе за каждый дополнительный год стажа, который сопровождался и ростом зарплаты, повышался и процент, выплачиваемый на пенсии от зарплаты в период трудовой деятельности. Одновременно это стимулировало граждан позже выходить на пенсию, если они имели желание увеличить собственное пенсионное обеспечение.

Таким образом, к концу своего существования Советский Союз переходил на пенсионную систему, включающую нулевой, первый, третий и четвёртый компонент, кроме того, возникала мотивация заниматься трудовой деятельностью более продолжительное время, что полностью соответствует моделям пенсионного обеспечения наиболее развитых стран современного мира.

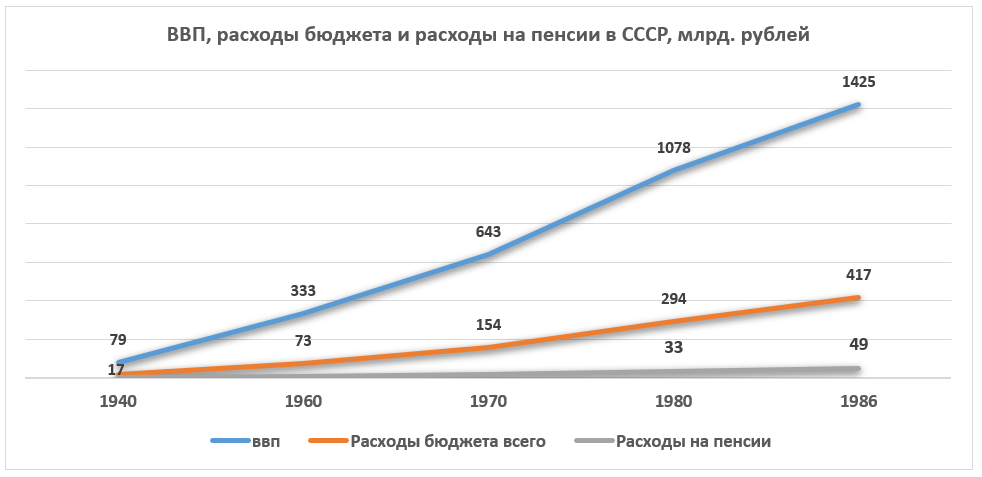

График 2. Рост ВВП, расходов бюджета и пенсионных расходов СССР. Источник: «Народное хозяйство СССР за 70 лет: Юбилейный стат. ежегодник/Госкомстат СССР 1987»

Постсоветские трансформации

Теперь рассмотрим, как изменялась пенсионная система в постсоветских республиках. Стоит сказать, что описанная выше советская реформа была разрушена, не успев начать свою работу. 22 декабря 1990 года Верховный Совет РСФСР принял постановление о выходе РСФСР из советской пенсионной системы и организации собственной. Одновременно с РСФСР 20 и 21 декабря того же года аналогичные постановления приняли парламенты Украины и Беларуси. Как известно, дальнейшее десятилетие во всех республиках ознаменовалось упадком экономики, массовым обеднением населения, распадом целых отраслей промышленности и административной неразберихой.

Переход республик от социалистической к либеральной парадигме обусловил и проекты реформ пенсионной системы. Одним из первых был изменён порядок формирования пенсионных выплат — отныне необходимые средства в большинстве республик начали вычитать из зарплат граждан, а не из бюджетов государственных предприятий, как это было ранее.

В той же либеральной парадигме с начала 90-х годов в республиках началась пропаганда перехода от солидарной системы к фондированной, то есть к опоре не на первую компоненту, а на вторую. Подобная система подавалась как более современная и эффективная, при этом умалчивалось, что фондированная пенсионная система не характерна для подавляющего большинства развитых стран, но зачастую функционирует в первую очередь в так называемых развивающихся странах. Подобный переход рекомендовали и представители всевозможных международных финансовых организаций, в первую очередь Всемирного банка и МВФ. Во-первых, согласно либеральной концепции, частный финансовый капитал должен присутствовать во всех сферах, включая и пенсионное обеспечение, а во-вторых, переход к фондированию послужит в том числе одним из инструментов развития этого самого частного финансового капитала. Между производителем средств (трудоспособным гражданином) и потребителем этих средств появляется банковская прослойка, которая превращает пенсионные права в ликвидность частной компании.

С другой стороны, подобный переход соответствует и интересам либерального государства, так как пенсионное обеспечение в старости превращается в личное дело индивидуума. Государству лишь остаётся следить, чтобы накапливаемые самостоятельно средства не превращались в объекты недвижимости, золото и другие материальные средства, которые будет невозможно пустить в обращение в банковской системе. Кроме того, аккумулирование накапливающихся средств в государственной банковской системе позволяет решать при необходимости проблемы с текущими финансовыми обязательствами и бюджетным дефицитом.

Пенсионная система Казахстана

Теперь давайте рассмотрим, как происходили изменения в пенсионных системах некоторых республик и к чему они пришли на данный момент. Начать стоит с Казахстана, так как здесь принципиальные изменения начались раньше других постсоветских государств. В середине 90-х годов в республике было принято решение начать переход от солидарной системы к накопительной, то есть к постепенной замене первой компоненты второй компонентой. Реформа началась в 1997 году, и в ходе её был создан Государственный накопительный пенсионный фонд, а также ряд частных пенсионных фондов. В эти накопительные фонды граждане обязаны выплачивать 10 % от своего заработка, причём выбирать частный или государственный фонд можно было добровольно. Кроме того, была введена система добровольных накопительных отчислений, которые граждане могли делать, помимо отчисления обязательных 10 %. То есть одновременно вводилась и третья компонента пенсионного обеспечения. Тем гражданам, кто на момент реформы уже вышел на пенсию или имел как минимум 6 месяцев трудового стажа до 1998 года, при достижении необходимого возраста начисляется трудовая пенсия на основе солидарной системы. Вдобавок сохранилась и нулевая компонента, то есть базовая, или социальная, которую получают все без исключения пенсионеры республики (размер базовой пенсии зависит от стажа и составляет от 50 % до 100 % прожиточного минимума), и к ней приплюсовывается положенная гражданину трудовая пенсия. Таким образом, на данный момент в Казахстане пенсионная система состоит из нулевой компоненты, первой компоненты (временно до полного перехода к фондированию, что случится примерно к 2060 году), второй компоненты — накопительной и третьей — добровольных пенсионных сбережений. Существует и четвёртая компонента — определённый набор льгот, связанных с различными сферами жизни.

В 2013 году начался новый этап реформирования пенсионной системы. Произошёл явный откат от либеральной парадигмы, и все частные накопительные фонды были упразднены. Причём при слиянии накоплений частных фондов с государственным выявилось, что около 300 млн долларов были вложены этими фондами в заведомо убыточные ценные бумаги дефолтных организаций. Соответственно, данные средства государство будет вынуждено компенсировать из бюджета. Впрочем, и то, как распоряжается государственный фонд накопленными средствами граждан, вызывает немало вопросов. К примеру, в 2017 году в республике разгорелся ряд скандалов, связанных с неэффективным вложением средств вкладчиков государственным пенсионным фондом, в том числе в объявившие о банкротстве банки — как казахские, так и иностранные. Применяется также и практика изъятия накоплений для покрытия дефицита государственного бюджета и дефицита в работе солидарной пенсионной системы (первой компоненты). Подобная практика характерна и для других государств с накопительной системой в том числе, как мы это увидим ниже и для Российской Федерации.

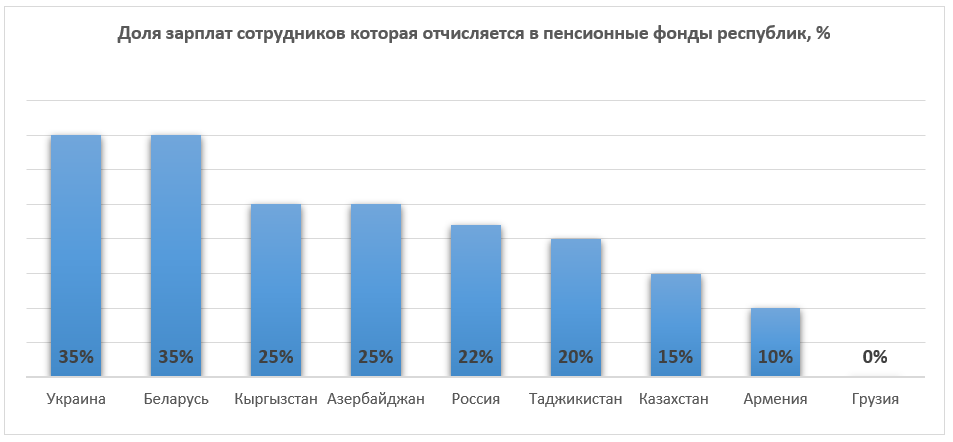

График 3. Доля зарплат сотрудников, которая отчисляется в пенсионные фонды республик. Источник: законодательство республик

Ещё одним важным нововведением, которое также является явным отходом от либеральной концепции, стало введение дополнительного накопительного элемента. С 2013 года на личный накопительный счёт сотрудника также делает отчисление в размере 5 % от уровня заработной платы и предприятие, на котором он трудится. Таким образом, в Казахстане появился и характерный для многих стран ОСЭР элемент условно-накопительной системы. На данный момент минимальная пенсия в Казахстане составляет около 150 долларов, а средняя — 210 долларов. Поэтапное повышение пенсионного возраста в республике началось ещё в 1998 году, и к началу 2000-х годов он составил 63 года для мужчин и 58 лет для женщин. В 2014 году было принято решение в период с 2018 по 2027 годы довести пенсионный возраст женщин до 63 лет.

Пенсионная система в Беларуси

В республике Беларусь в рамках либерального тренда в 1990-е годы также готовились к введению пенсионной системы с опорой на вторую компоненту, то есть на накопительную систему. Весной 1997 года Совет министров принял концепцию реформирования, согласно которой в будущем пенсионная система должна была состоять из базовой пенсии (нулевая компонента), накопительной (вторая компонента), а также третьей компоненты, которая будет включать добровольные пенсионные сбережения, корпоративные пенсии, отраслевые и т. д.

Однако эта концепция так и не была реализована на практике, и в республике продолжает действовать солидарная система с опорой на первую компоненту, которая реализовывалась в СССР. Размер пенсии зависит от совокупности трудового стажа и средней зарплаты, за 15 лет предшествовавшей пенсии. Кроме того, продолжают действовать и положения советской реформы 1990 года, согласно которым граждане могут обеспечивать личные пенсионные накопления, а также получать отчисления в накопительный фонд от работодателей. Однако охват, как уже говорилось выше, этим видом формирования пенсии в республике не велик и не превышает 5 %. Таким образом, в республике существуют следующие компоненты пенсионной системы: нулевая, первая, третья и четвёртая (набор льгот для пенсионеров).

С 2013 года в республике происходит повышение трудового стажа, необходимого для получения трудовой пенсии. Сначала стаж был повышен с 5 до 10 лет, в следующем году — до 15, а с 2017 года он повышается на 6 месяцев ежегодно, пока не достигнет показателя в 20 лет. К тому же с 1 января 2017 года предусмотрено постепенное повышение возраста выхода на пенсию. Планируется, что к 2022 году пенсионный возраст для мужчин достигнет 63 лет, а для женщин — 58 лет. Средняя пенсия в республике составляет около 150 долларов. С 2014 года пенсионная система Беларуси начала демонстрировать дефицит бюджета. Трансферы из государственного бюджета в Фонд соцзащиты населения выросли за последние три года с 250 млн долларов до 750 млн долларов. Соответственно, повышение стажа и пенсионного возраста рассматривается как возможность избежать дальнейшего наращивания дефицита.

Пенсионная система Украины

Украина, как и Беларусь, впервые анонсировала переход к накопительной пенсионной системе в 1997 году. Однако и в этой республике данный переход так и не состоялся. Последующие годы здесь сохранялась система, аналогичная по своим принципам работы белорусской (то есть во многом ещё советской). Третья компонента, то есть добровольные пенсионные отчисления, была введена в 2002 году с появлением негосударственных пенсионных фондов, однако и спустя 15 лет этот вид пенсионного обеспечения охватывает лишь несколько процентов граждан. Естественно, как и в других республиках, ещё в 90-х годах произошёл перенос затрат по выплатам пенсий с предприятий на население. Впрочем, в отличие от Беларуси, где дефицит пенсионного фонда как заметная проблема появился лишь несколько лет назад, украинский фонд уже много лет демонстрирует свою несостоятельность, и практически половина пенсионных выплат обеспечивается посредством расходной части в государственном бюджете.

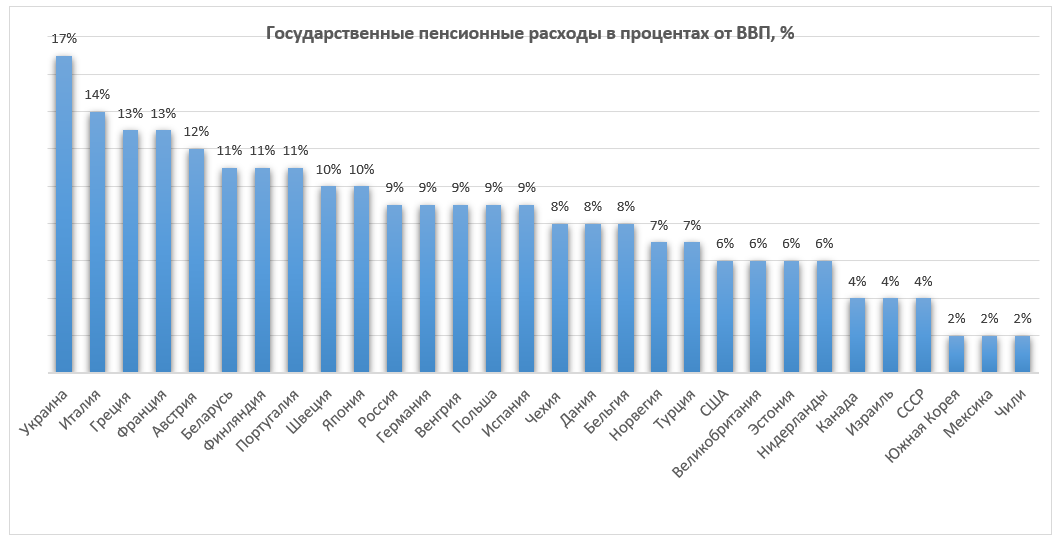

С середины 2000-х годов дефицит пенсионного фонда Украины вырос с 1 млрд долларов до 6 млрд долларов. Украина является мировым рекордсменом по той доле ВВП, которую ей приходится затрачивать на пенсионное обеспечение населения.

График 4. Государственные пенсионные расходы в процентах от ВВП в 2016 г. Источник: официальный сайт ОЭСР

Пытаясь преодолеть дефицит пенсионного фонда, в 2011 году правительство Николая Азарова пошло на повышение пенсионного возраста для женщин до 60 лет, а также на повышение трудового стажа для выхода на пенсию до 30 лет. Всё это проводилось под патронатом Международного валютного фонда в рамках работы над стабилизацией государственного бюджета. Кроме того, был анонсирован и переход с 2012 года к фондированной системе пенсионного обеспечения, однако он так и не состоялся. Все эти меры не привели к стабилизации пенсионного фонда, наоборот, дефицит продолжал расти, и осенью 2017 года правительство Украины пошло на новые изменения пенсионного законодательства. С этого времени для выхода на пенсию в 60 лет нужно будет иметь 25 лет стажа. При стаже от 15 до 25 лет на пенсию можно будет выйти в 63 года, при стаже менее 15 лет — в 65 лет. Все эти нормативы планируется повышать на один год каждые 12 месяцев, и в итоге к 2028 году для выхода на пенсию в 60 лет нужно будет иметь 35 лет стажа. Кроме того, если трудового стажа не хватает, его можно купить, но не более пяти лет с оплатой за каждый год суммы, эквивалентной примерно 700 долларам. Учитывая, что нынешнее руководство Украины декларирует ещё большую приверженность либеральным экономическим концепциям, чем их предшественники, вспомнили и о переходе к фондированной системе, которая при предыдущем правительстве так и не заработала. Новая дата начала внедрения второй компоненты назначена на 1 января 2019 года, однако, судя по всему, из-за крайне сложного материального положения населения этот переход вновь не состоится. Таким образом, на данный момент украинская пенсионная система состоит из нулевой, первой, третьей и четвёртой компоненты.

На данный момент средняя пенсия на Украине составляет около 100 долларов, что вдвое ниже показателя 2014 года. Однако в гривневом эквиваленте пенсия постоянно увеличивается, хотя и темпами ниже реальной инфляции в стране.

Пенсионная система Российской Федерации

Пенсионная система России отличается, пожалуй, самыми противоречивыми и непоследовательными реформами на постсоветском пространстве. Частота попыток изменить находящуюся в явном затяжном кризисе систему, наверное, рекордная в регионе. Как и в случае предыдущих республик, впервые о том, что Российская Федерация намерена перейти к фондированной пенсионной системе, было заявлено в 1997 году. Концепция такого перехода, озвученная в том же году, оказалось совершенно аналогичной тем планам, которые анонсировали и на Украине, и в Беларуси, и в Казахстане.

Создаётся впечатление, что проект этих реформ для бывших советских республик готовился в одном центре, которым, вероятнее всего, был на тот момент Всемирный банк.

Россия, как и Казахстан, довела реализацию этого проекта до её внедрения. Сначала в 1998 году был принят закон, регулирующий деятельность негосударственных пенсионных фондов для формирования третьей компоненты пенсионного обеспечения, а в 2001 году Владимир Путин внёс законопроект в Госдуму о переходе к новой системе. С 2002 года она начала свою работу. С этого момента часть пенсионных отчислений мужчин 1953 года рождения и женщин 1957-го, а также всех, кто моложе, должны были идти на формирование накопительной пенсии. Первые выплаты по второй накопительной компоненте должны были начаться в 2012 году.

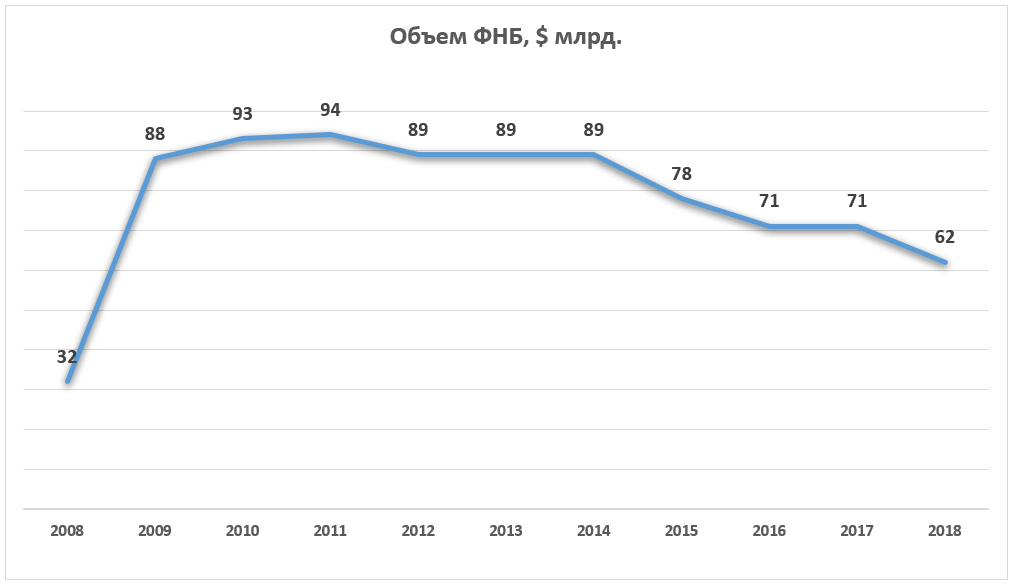

Однако уже через несколько лет случилось то, о чём мы писали выше: имея в своем распоряжении накопленные средства граждан, правительство решило использовать их для решения текущих проблем бюджета. С 2005 года правительство отменило формирование накопительной части пенсии для лиц старше 1967 года, все они должны были в будущем перейти на солидарную систему выплат, то есть получать пенсии по первой компоненте, при этом освободившиеся накопленные ими средства были использованы для компенсации дефицита в бюджете пенсионного фонда. Ещё три года спустя, в 2008 году, стало очевидно, что накопления по второй компоненте происходят слишком медленно. Была проведена очередная реформа. Этот период характеризовался стремительным ростом цен на нефть, поэтому возникла идея использоваться часть нефтяных доходов для выстраивания более эффективной пенсионной системы. Был создан Фонд национального благосостояния (ФНБ), который предназначался для программ софинансирования пенсионных накоплений. На каждые 2 тысячи рублей, отправленных гражданином на накопительный счёт сверх обязательного процента, государство добавляло ещё 2 тысячи рублей, но не более 12 тыс. рублей в год. Кроме того, размер обязательных отчислений увеличили с 4 % до 6 %. К тому же ФНБ был предназначен для компенсации бюджетного дефицита по выплатам пенсий по первой компоненте.

График 5. Баланс Фонда национального благосостояния. Источник: официальный сайт Минфина РФ

С октября 2013 года программа софинансирования была приостановлена, а средства ФНБ начали использоваться для поддержки проблемных банков, а также политических инвестиций (именно из этого фонда Украине был выдан кредит в 3 млрд долларов, который она до сих пор отказывается возвращать). В том же 2013 году было принято решение о заморозке формирования накопительной компоненты и перенаправлении накопленных средств на выплаты по текущим пенсиям солидарной системы и компенсацию дефицита бюджета. Мера, изначально запланированная на 2014 год, впоследствии была продлена до 2020 года. По сути, состоялся крах накопительной системы, основанной в 2002 году. Но проблемы на этом не закончились. Было объявлено, что в случае несогласия гражданина с таким решением он может забрать свои накопленные средства и продолжить накопление в добровольном порядке в негосударственных пенсионных фондах. Расчёт был на то, что среди владельцев накоплений окажется достаточное количество «молчунов» (как их называют на банковском сленге), которые никак не отреагируют на заморозку накопительной системы (по причине низкой осведомлённости о деталях происходящих изменений в пенсионной системе), и правительство сможет распоряжаться их накоплениями в своих целях. Взамен накоплений такому «молчуну» начислялись баллы, согласно которым он, выйдя на пенсию, будет получать выплаты. Однако произошло несколько иное: около половины потенциальных пенсионеров всё-таки изъявили желание забрать свои накопления, не довольствуясь виртуальными баллами, и перевести их в негосударственные фонды, чтобы продолжить накопление. Внешэкономбанк, который был держателем государственной части накопительной системы, в 2014–2015 годах пережил массовый вывод средств с накопительных счетов. В этот же период число накопленных пенсионных средств на негосударственных счетах превысило число таковых в ВЭБе. Государство начало терять контроль над средствами, которые превысили 2 трлн рублей. В итоге к концу 2015 года вывод средств из ВЭБа запретили, а накопительная система оказалась полностью заморожена.

На данный момент трудно отнести российскую пенсионную систему к какой-то из существующих. Отчисления из зарплаты продолжаются, но все они идут на выплаты по первой компоненте, то есть по солидарной системе. При этом за выплаты начисляются баллы, по которым впоследствии гражданину будет начисляться размер пенсии (помимо прочих критериев), однако индексация этих баллов зачастую производится по проценту ниже инфляции. Кроме того, существует замороженная накопительная система: в распоряжении ВЭБ (то есть, по сути, пенсионного фонда) находится немногим менее 2 трлн накопленных средств, ещё более 2 трлн находится на счетах негосударственных фондов. Интересно, что этот замороженный кусок накопительной системы в будущем не сможет предоставить заметной поддержки по выплатам, так как средний счёт одного потенциального пенсионера, по разным оценкам, составляет не более 60–70 тыс. рублей, чего совершенно недостаточно для обеспечения пенсии. Легко посчитать, что если разбить эту сумму хотя бы на 5 лет, то получится «пенсия» в 1000 рублей. Учитывая, что опыт последних десяти лет показывает, что инвестирование этих средств частными фондами в лучшем случае покрывает процент инфляции, а работа ВЭБ зачастую не покрывает даже инфляции, рассчитывать накопителям на обеспеченную пенсию, как 15 лет назад обещали авторы этой либеральной реформы, не приходится.

Итак, система, формируемая по второй компоненте, заморожена, накопленные средства используются государством без особого отчёта перед накопителями, а негосударственные частные фонды имеют риски прямого мошенничества в таких условиях. Перспектива развития третьей компоненты, добровольных отчислений в накопительные фонды, выглядит в России сомнительной. Особенно если учесть, что значительная часть населения не имеет «лишних» средств для того, чтобы делать какие-либо сбережения ни в виде банковских депозитов, ни в виде пенсионных сбережений.

Естественно, что владельцев НПФ не устраивает эта ситуация.

Если на сегодня правительство откажется от реанимации обязательной накопительной системы и начнёт стимулирование развитие третьей добровольной и корпоративной компоненты, то НПФ придётся конкурировать не за огромные средства, изымаемые из зарплат в обязательном порядке, а за крохи добровольных взносов. Подобная участь может привести, кроме всего прочего, и к развалу ряда НПФ, которым иногда крайне необходимо покрывать новыми средствами свои проблемные обязательства.

Тут показательна недавняя история с бегством Бориса Минца, владельца фонда «Будущее», которая получила широкую огласку. Этот фонд с 2013 года скупил пенсионные фонды «Ростелекома», «Почты России», «Северстали» и РЖД, в которых накапливались обязательные, добровольные и корпоративные пенсии этих компаний. Находящиеся в этих фондах средства Минц стал использовать для вложений в коммерческую недвижимость и другие проекты. Сейчас, в отсутствие деталей произошедшего, можно сказать, что речь, вероятно, идёт о большой доле «плохих» активов во вложениях фонда, которые номинально стоят дорого, а в реальности в разы меньше. Это является уже вполне стандартной схемой обналичивания пенсионных сбережений или спасения кризисных активов за счёт чужих средств. Если фонд окажется разорён, выплачивать сбережения должно будет государство, однако эти выплаты могут пройти по формуле за 1 рубль на момент вложения — 1 государственный рубль, что с учётом инфляции значительно обесценит сбережения даже в случае их возврата. Вероятно, если бы фонд и далее получал стабильный приток обязательных средств, то банкротства, по крайней мере сейчас, можно было бы избежать. Но и НПФ, которые не имеют таких проблем, как уже было сказано выше, не намерены мириться с превращением бурного потока обязательных вкладов в скромный ручеёк добровольных.

Исходя из этого НПФ всячески пытаются лоббировать возобновление работы обязательной накопительной системы. Это выгодно и министерству финансов РФ, так как сильные НПФ, обладающие значительными средствами, и являются потенциальными крупными покупателями облигаций госзайма, размещение которых Минфину понадобится ввиду исчерпания и закрытия в феврале 2018 года Резервного фонда, основанного в 2008 году для компенсации бюджетного дефицита.

Поэтому в недрах министерства финансов созрел план новой пенсионной реформы.

Как уже было сказано выше, делать добровольные накопления, особенно в таких размерах, чтобы компенсировать неудачу обязательной накопительной системы, граждане не станут. Поэтому в правительстве предлагают создать квазидобровольную систему в расчёте на «молчунов», которые слабо разбираются в российском пенсионном законодательстве.

После введения этой реформы из зарплаты сотрудника будут отчисляться средства, которые в дальнейшем будут поступать в виде «индивидуального пенсионного капитала» в пенсионные фонды уже как собственность граждан (ранее обязательные накопления до выхода на пенсию были собственностью государства). Первый год отчисление составит 0 %, следующий год — 1 % и так далее, пока доля не достигнет 6 % зарплаты. Причём для того, чтобы стать участником программы, делать ничего не нужно, просто промолчать, так как участие в ней для всех граждан задумано по умолчанию. Лишь в случае нежелания в ней участвовать гражданин должен написать специальное заявление и остаться лишь в рамках солидарной системы. Учитывая, что при всех предыдущих пертурбациях с пенсионной системой «молчунов» оказалось 41 млн из 75 млн участников накопительной системы, то расчёт на то, что квазидобровольные отчисления удастся ввести, в принципе, верен. Эти-то «молчуны» по новой системе и спасут систему негосударственных пенсионных фондов, что позволит сохранить прослойку ликвидности между гражданином и его пенсионным правом. Проблема же в том, что эти квазидобровольные 6 % будут начислены, помимо тех 22 %, которые сейчас перечисляются в пенсионный фонд от зарплаты сотрудника. Большинство «молчунов» узнает, что они являются участниками новой системы лишь несколько лет спустя. А все эти годы будут платить дополнительный пенсионный налог. Таким образом, пенсионные отчисления составят 28 % от зарплаты. Как ожидается, дополнительные 6 % отчислений от зарплаты станут подспорьем в поддержании финансовой системы как государства, так и частного финансового сектора. Что касается второй накопительной компоненты, вернее, её обломков, то оставшиеся средства в ВЭБе предлагается просто передать правительству, а гражданам взамен начислить некие пенсионные баллы, которыми они смогут воспользоваться после выхода на пенсию. Однако и тут не всё так однозначно. Идея с индивидуальным пенсионным капиталом принадлежит финансовому блоку правительства, но есть ещё и социальный блок, который не принимал участия в разработке реформы. И, судя по тому, что новый вице-премьер по социальным вопросам Татьяна Голикова уже заявила, что бальная система, введённая в 2015 году для индексации замороженных накоплений, будет отменена, Россию ждут новые варианты пенсионной реформы, помимо предложений Минфина.

Таким образом, сегодня российская пенсионная система находится в состоянии очередного преобразования. Накопительная вторая компонента так и не заработала, третья компонента охватывает незначительную часть граждан, а выплаты по первой компоненте, как и на Украине, давно привели пенсионный фонд к дефициту и необходимости получать трансферы из бюджета. В 2018 году дефицит пенсионной системы достигнет 4,5 млрд долларов. На сегодня средняя пенсия в РФ составляет 235 долларов, пенсионный возраст пока сохраняется на уровне 60 лет для мужчин и 55 для женщин.

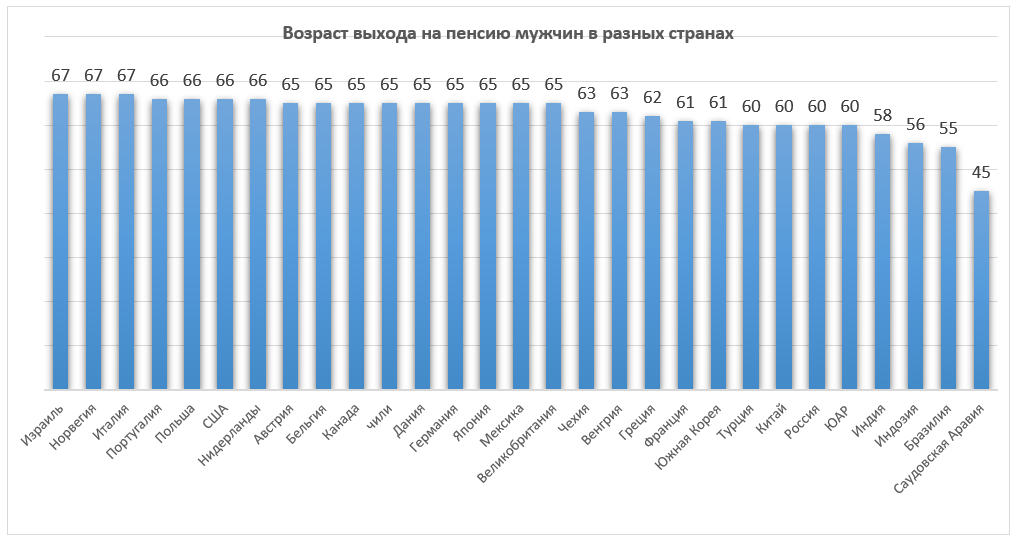

График 6. Возраст выхода на пенсию в разных странах мира в 2016 году. Источник: официальный сайт ОЭСР

В июне 2018 года было заявлено о планах поэтапного повышения пенсионного возраста для мужчин с 60 до 65 лет и для женщин с 55 до 63 лет. Важной причиной увеличения возраста можно назвать то обстоятельство, что в условиях, когда накопительная система потерпела крах, новые средства в накопительную систему больше не поступают, а значит, использовать их для компенсации дефицита пенсионного фонда в будущем не получится. Два трлн рублей, которыми ещё располагает ВЭБ, судя по всему, после внедрения реформы с индивидуальным пенсионным капиталом будут использованы для покрытия дефицита солидарной пенсионной компоненты в течение нескольких следующих лет. Кроме того, возможно в будущем будет проведено объединение остатков этих накоплений в руках государства, по примеру того, как это было сделано в Казахстане (если сопротивление НПФ не окажется слишком ожесточённым).

В то время пока будут исчерпываться резервы, оставшиеся от замороженной накопительной системы, пенсионный возраст будет постепенно возрастать, и тем самым будет снижаться дефицитность пенсионного фонда. Это тем более актуально в условиях, когда Резервный фонд прекратил своё существование, а Фонд национального благосостояния за последние несколько лет сократился в долларовом эквиваленте на треть. Однако, учитывая продолжающееся сокращение трудоспособного населения, решить проблему дефицита пенсий, а тем более проблему их низкого уровня простым увеличением пенсионного возраста не удастся (в том случае, конечно, если продолжительность жизни будет расти, а не снижаться).

***

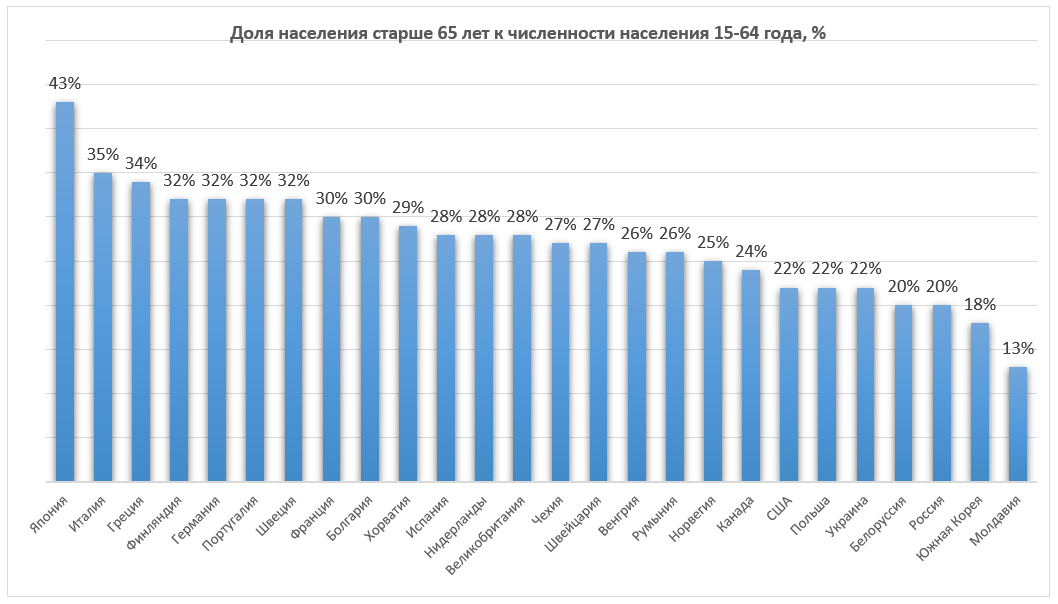

Подводя итоги, стоит сказать, что для постсоветских республик характерны хронические проблемы с пенсионным обеспечением. В первую очередь это, естественно, низкий уровень пенсионного обеспечения и дефицитность пенсионных систем. Если говорить о среднем уровне пенсий, то этот показатель варьируется от 40 долларов в Таджикистане и 70 в Молдове до 150 долларов в Беларуси и Узбекистане и 230 в России. При этом средний показатель по региону будет составлять примерно 100 долларов. Именно такую среднюю пенсию получают на Украине, в Армении, Азербайджане и Кыргызстане. Обычная версия о том, что главная проблема пенсионных систем Украины или России в том, что происходит старение населения, не выдерживает критики. Статистика показывает, что большинство стран ОЭСД имеет значительно большую долю населения старше 65 лет, но при этом многократно лучшие показатели пенсионного обеспечения.

График 7. Доля представителей старшего поколения в разных странах мира. Источник: сайт ОЭСР

Более важная проблема видится несколько в другой плоскости.

Во-первых, для стран постсоветского пространства характерны низкие доходы населения. Учитывая, что именно население является главным источником формирования пенсионных отчислений, вполне естественно, что пенсионные фонды большинства республик дефицитны и не способны обеспечить старость своих граждан. Кроме того, значительное число средств фонда оплаты труда находится в тени, при этом получающие зарплату в конвертах не участвуют в формировании пенсионного фонда ни в солидарной системе, ни в накопительной.

Согласно оценкам Минфина Российской Федерации, ежегодно россияне получают «серые» зарплаты на сумму в 10 трлн рублей, а значит, пенсионная система ежегодно недополучает более 2 трлн, что равноценно трети от общей суммы ежегодных выплат трудовых пенсий.

Низкие доходы населения постсоветских республик связаны в первую очередь с сырьевым характером экономик, при которых значительная часть добавленной стоимости оказывается за пределами региона — в странах, ориентированных на выпуск конечной готовой продукции. Именно в этих странах зачастую и наблюдается более высокий уровень зарплат, а следовательно, и пенсионного обеспечения (кроме стран с высокими показателями экспорта сырья при малой численности населения).

Однако указанная выше проблема касается в первую очередь первой и второй компонент пенсии, как прямо зависящих от уровня дохода населения. Но, как было сказано выше, значительную роль в формировании пенсий в развитых странах играет третья компонента. С одной стороны, её формирование также зависит от личного дохода при добровольном накоплении, с другой стороны, серьёзную роль тут играют и взаимоотношения с работодателями.

Отсутствие сильных профсоюзных движений, активных социалистических партий, способных добиваться обеспечения дополнительного финансирования пенсионной системы со стороны крупного капитала, делает невозможным развитие этой компоненты. В итоге огромные средства, выводимые в офшоры из постсоветских республик, никак не участвуют в обеспечении приемлемого жизненного уровня населения, в том числе стариков.

Кроме того, специфика рынка труда многих республик такова, что большинство работодателей не имеет мотивации заключать и соглашения о персональных профессиональных пенсиях. Лишь в наиболее крупных компаниях и государственных корпорациях система профессиональных пенсий получила какое-то развитие, но и здесь охват этой компонентой незначителен, а в ряде республик он отсутствует полностью. Вопросы же коррупции и махинаций с пенсионными средствами, которые также становятся одной из причин бедности, мы оставляем за скобками.

Ещё одной проблемой является то, что в сфере пенсионной политики многие республики потеряли суверенитет. Всемирный банк и Международный валютный фонд, пользуясь кредитной зависимостью республик, прямо диктуют свои условия при проведении пенсионных реформ. Естественно, что их целью в этом процессе является не построение наиболее лояльной для граждан системы, но стабилизация государственного бюджета для обеспечения выплат по кредитным процентам.

В итоге многолетнее следование рекомендациям и требованиям этих организаций приводит лишь к ухудшению положения пенсионеров.

Таким образом, можно сделать вполне ожидаемые выводы: без модернизации экономики постсоветского пространства, которая возможна лишь при развитии кооперации в промышленности и объединении рынков, улучшить пенсионное обеспечение невозможно. Невозможно ожидать улучшений без формирования активной позиции общества в отношении своих пенсионных прав, начиная от повышения собственной экономической грамотности, заканчивая прямой борьбой за улучшение пенсионных условий в рамках политических партий и профсоюзов.

Без гармоничного развития всех компонентов современной пенсионной системы — как той части, за которую ответственно государство, так и той, которую должен формировать бизнес, выстроить систему, позволяющую нам обеспечивать старость, не получится.