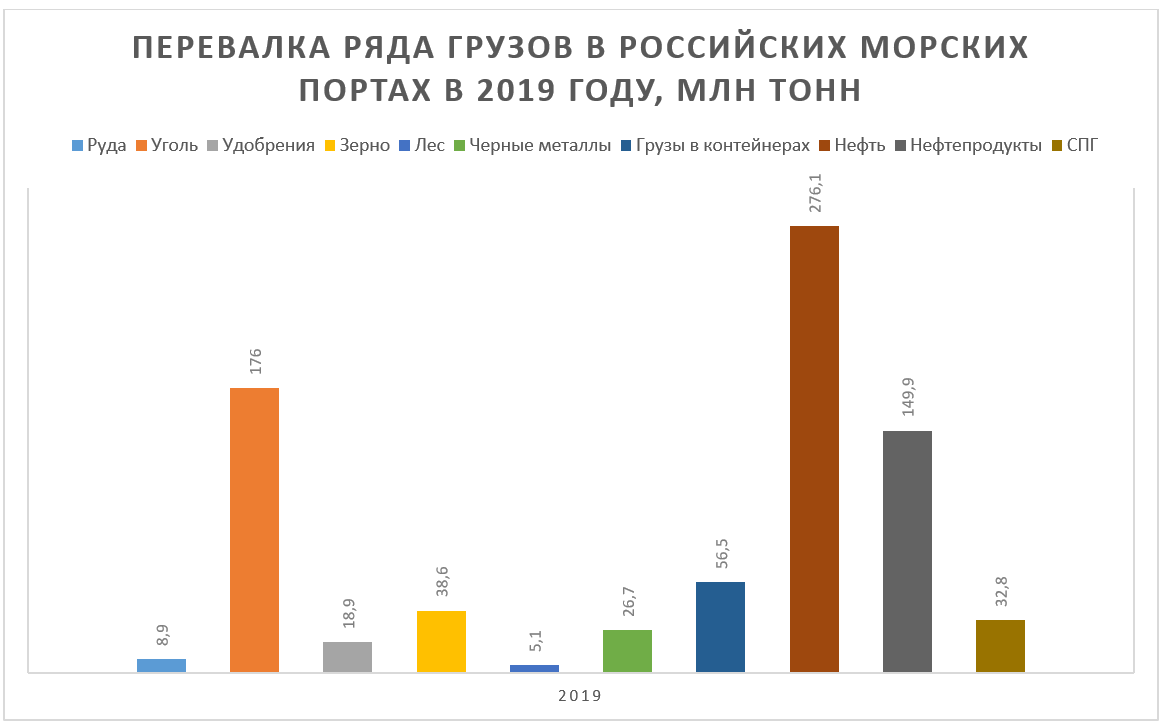

С 1970 по 2018 год объём мировой морской торговли вырос с

2,5 млрд до 11 млрд тонн, непрерывно растут объёмы погрузочно-разгрузочных

работ, выполненных в российских морских портах. По итогам 2018 года они

превысили 816 млн тонн, а к 2024-му (по оптимистичному прогнозу) должны

вырасти до 1,3 млрд тонн.

Источник: Ассоциация морских торговых портов России

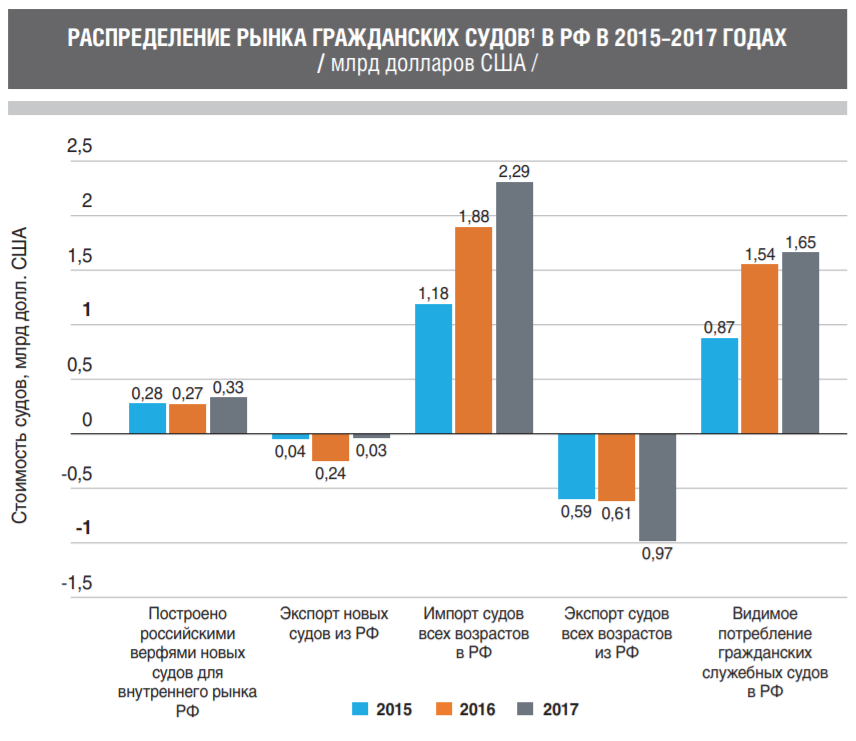

Внешнеторговый оборот российских портов в стоимостном выражении,

по оценке директора департамента маркетинга и продаж ОСК Ильи Пантелеева, по

итогам 2018 года превысил 750 млрд долларов. Средняя фрахтовая ставка на

мировом фрахтовом рынке с 2004 по 2008 год держалась

на уровне в 23 тыс. долларов в сутки, а затем упала до 12 тыс. долларов.

Вот только рост перевалки грузов в российских морских портах

в натуральном и денежном измерении не приближает Россию к обретению статуса

морской державы. Российские суда ходят по морям под странами «удобного флага», а 40 %

мирового морского флота контролируют Греция, Япония и Китай. 23 % морских судов

перевезли свыше 71 % всех грузов.

Сразу после распада СССР, в 1992 году, отечественные суда перевозили только 32 % внешнеторговых грузов, сегодня эта доля не превышает 1–2 %. Ежегодно Россия недополучает порядка 30 млрд долларов — их приходится уплачивать за фрахт судов, которые возят российские грузы, что эквивалентно EBITDA «национального достояния» — корпорации «Газпром» за 2019 год.

И в данном исследовании пойдёт речь о том, каковы

перспективы России вернуть себе статус морской державы с развитым морским и

речным судостроением, а также грузоперевозками под национальным флагом.

Судостроительный мир

Судостроение в мировом разрезе точно так же подвержено

кризисам, как и любые другие отрасли экономики. Примерно раз в 30–50 лет

отрасль погружается в кризис, производство сокращается, а после выхода из кризиса

происходит смена стран-лидеров. Особенно ярко данная тенденция выражена в

гражданском судостроении (у военного судостроения своя специфика, которой мы

коснёмся лишь вскользь).

Практически все страны мира можно разделить на две категории:

государства с развитым гражданским или военным судостроением.

Военное судостроение отличается своей спецификой. Как часть гособоронзаказа, от которого зависят безопасность и

обороноспособность страны, оно не зависит от рыночной конъюнктуры, стабильно финансируется в силу того, что заказчиком является государство.

У гражданского судостроения специфика другая: оно

развивается в жёсткой конкурентной среде, обслуживает заказы бизнеса, что

вынуждает оперативно внедрять новые технологии и снижать себестоимость

производства, а также крайне зависит от конъюнктуры на товарных рынках и

состояния мировой экономики (в кризис потребление природных ресурсов снижается,

потребность в судах для перевозки грузов уменьшается, что автоматически

приводит к снижению заказов на новые суда и простою верфей).

США и СССР были странами с развитым военным судостроением: по окончанию Второй мировой войны и вплоть до конца холодной войны две сверхдержавы постоянно наращивали потенциал военного судостроения, на пике выпуская до 80 % военных судов в мире. Развитого гражданского судостроения ни у США, ни у СССР/России так и не появилось: гражданские суда для США производили их союзники по НАТО и вне НАТО (Япония, Южная Корея и страны Западной Европы), а для СССР — страны СЭВ и Финляндия.

Распад СССР ничего не изменил — 90 % американского

судостроения трудится на обеспечение потребностей ВМФ, доля гражданского

судостроения минимальна. Единственная рыночная ниша, где американские

гражданские верфи чувствуют себя более-менее уверенно, — производство круизных

судов. «Большая шестёрка»

американских верфей обслуживает исключительно ВМФ.

Совместить в одной стране производство судов для торгового и

военно-морского флота крайне сложно, пожалуй, единственные исключения в

современном мире — Китай и Япония. Южная Корея, будучи ещё одним мировым флагманом

судостроения, производит гражданские суда в силу той специализации, которая была

задана ещё в 1970-х военной диктатурой, ориентировавшейся на США и статус

основного союзника вне НАТО.

Развить гражданское (не говоря уже о военном) судостроение

сложно, для этого требуется совпадение нескольких факторов:

- наличия развитой

металлургии и верфей, консолидированных машиностроительных и

приборостроительных компаний, квалифицированных инженеров и конструкторов, а

также недорогой рабочей силы либо высоких показателей роботизации;

- доступного рынка сбыта

для судов (либо ёмкого внутреннего рынка, которому необходим импорт ресурсов и

экспорт товаров с высокой добавленной стоимостью, либо же наличия ресурсной

базы для экспорта сырья судами) — в них должна быть потребность;

- понимания законов

функционирования мирового рынка судостроения либо наличия политической воли для

обхода данных законов.

Удержаться на рынке

ещё сложнее: страны Евросоюза выбили из первой десятки мировых

кораблестроительных держав, а Япония за 30 лет — с 1970-х по 2000-е — опустилась

с первого места в мировом кораблестроительном табеле о рангах до третьей

позиции, пропустив вперёд Южную Корею и Китай, которые ведут борьбу за первое

место.

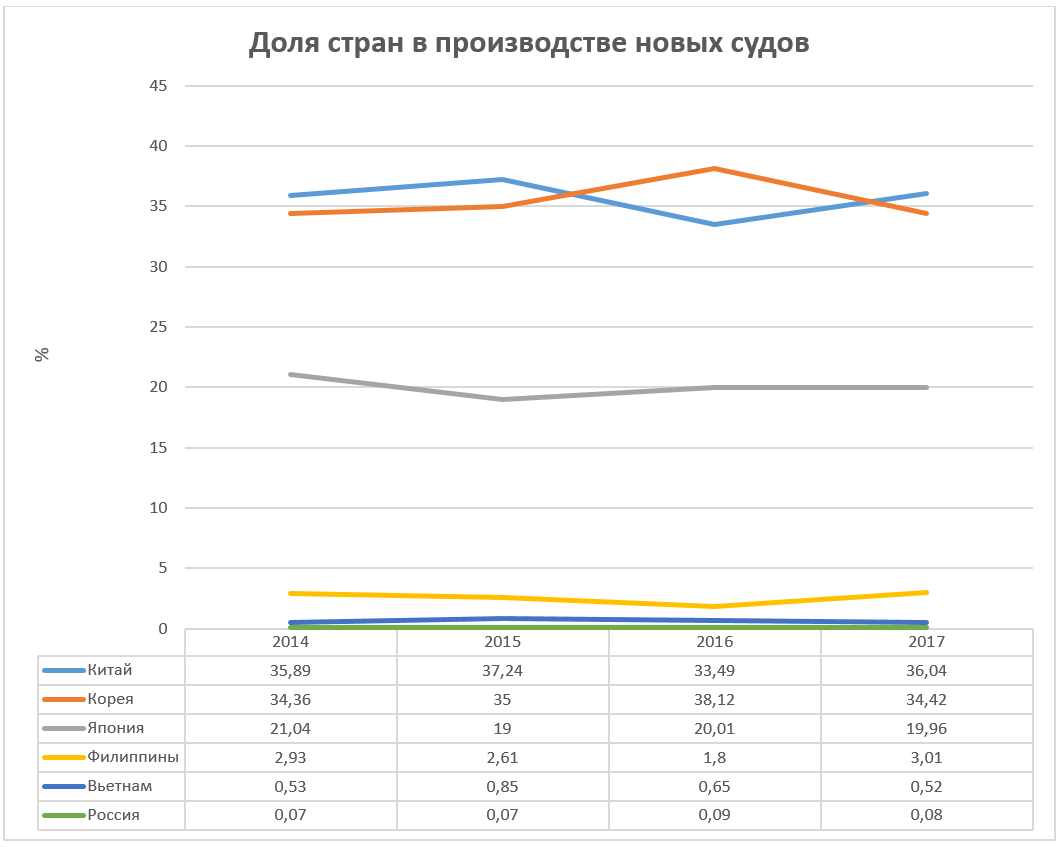

Источник: ЮНКТАД

Как видно из данных ЮНКТАД, в топ-5 по строительству новых

судов входят исключительно азиатские государства.

В 2018 году на топ-5 стран приходилось почти 94 % мирового судостроения — остальные страны сражались за оставшиеся после азиатских судостроителей 5 % рынка. Россия входит в топ-20, занимая по итогам 2018 года 17-ю строчку в рейтинге, пропуская вперёд массу стран, включая почти все страны ЕС с выходом к морю (кроме Польши, Греции и Нидерландов).

Стоит учесть, что Китай и Япония лидируют в

производстве сухогрузов (включая балкеры как их разновидность для импорта сырья

насыпью), наливных судов, а также контейнеровозов (ключевое судно для экспорта

продукции с высокой добавленной стоимостью). Южная Корея специализируется на

выпуске газовозов, нефтяных танкеров (контролирует половину их мирового

производства), контейнеровозов, платформ, специальных кораблей

для глубоководного бурения.

Наступают южнокорейские судостроители на пятки своим норвежским и финским

конкурентам, осваивая производство и круизных лайнеров. Однако Европа сохраняет

лидерство в сооружении технически сложных и дорогих судов, тех же круизных

лайнеров — плавучих городов

стоимостью свыше 1 млрд долларов за судно.

На долю балкеров, нефтяных танкеров и контейнеровозов

приходится порядка 80 % ежегодных регистровых тонн новых кораблей, они же

доминируют в суммарном дедвейде (сумма переменных грузов судна, включая сам

груз, топливо, масло, воду, продовольствие и т. д.), занимая долю в 85 %.

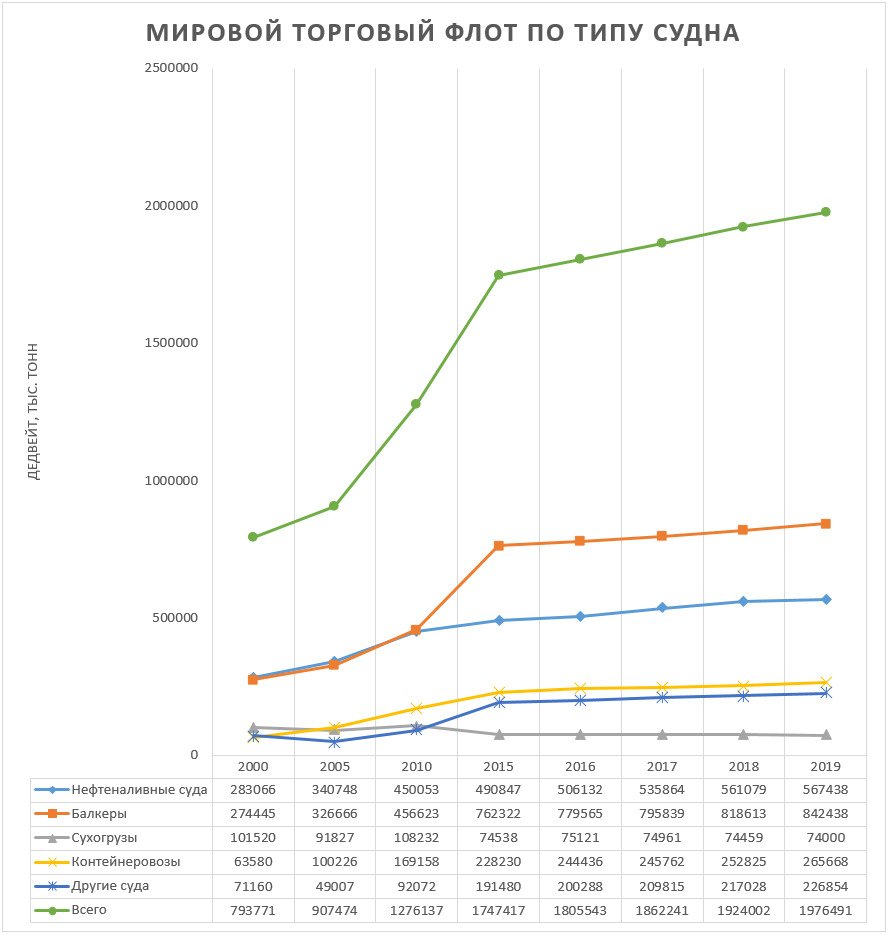

Источник: ЮНКТАД

Как видно из графика, с 2000 года количество судов мире

возросло практически по всем категориям, кроме сухогрузов, особенно заметен рост

балкеров и нефтеналивных судов — Китаю с 2000 года требовалось всё больше сырья

и энергии.

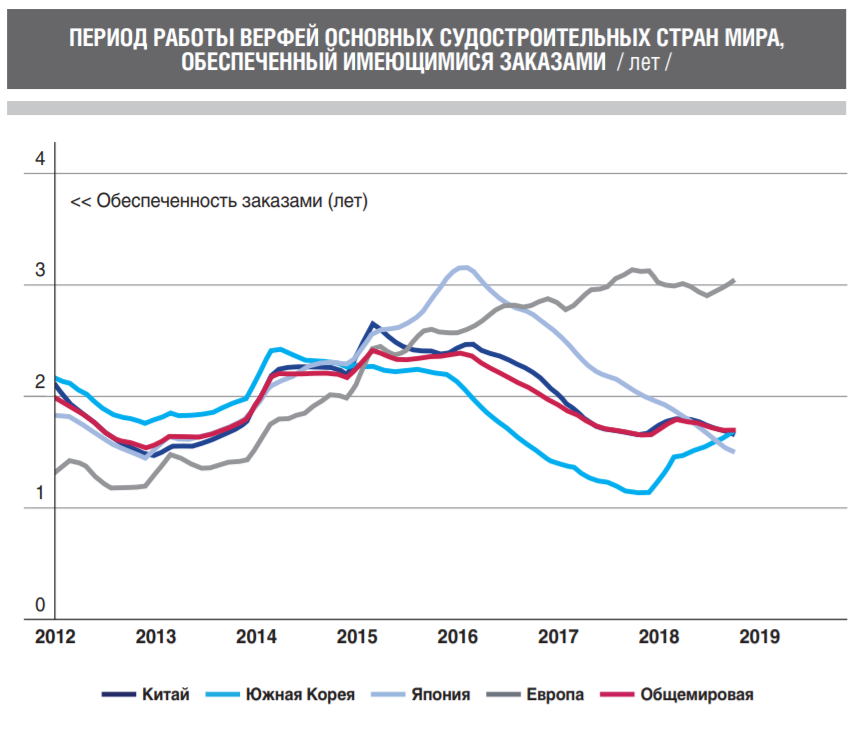

Однако количество

закладываемых новых судов снижается, падает количество активных

верфей. В 2017 году оно снизилось на 59 % по сравнению с 2007 годом — темпы

роста тоннажа флота значительно превышают рост морских перевозок. В 2018 году в

мире существовало около 590 верфей общей производственной мощностью около 45

млн компенсированных брутто-регистровых тонн, однако заказы получили лишь 150. Средняя загрузка верфей снизилась до 46 %, а на 10 ведущих верфей

приходится 57 % всех заказов. 290 из 590 верфей в 2018 году не получили ни

одного заказа.

Источник: ОСК

Проще говоря, мировое судостроение находится в предкризисном состоянии из-за замедления темпов роста мировой экономики, производство всё сильнее концентрируется в странах Юго-Восточной Азии, где за счёт автоматизации и эффекта масштаба удаётся снижать издержки, выигрывая в конкуренции с любыми иными мировыми производителями. Однако по итогам 2018 года загрузка корейских верфей составила 80 %, китайских — 38 %, а японских — 27 %. Европейские были загружены на 55 %, а средний показатель загрузки верфей в остальных странах мира — 15 %. Растущая автоматизация производства увеличивает эффективность верфи, снижает издержки и увеличивает производительность предприятия, что, учитывая избыток предложений на рынке судостроения, оборачивается ещё более сильной концентрацией производства на 10 ведущих верфях мира.

Поэтому любое мировое событие, способствующее снижению экономической активности, в частности коронавирус, рискует больно ударить по мировому судостроению.

Ещё одна особенность современного судостроения — флотами

владеют банки. Крупнейшие флоты мира принадлежат европейским банкам: норвежскому

DNB, шведскому Nordea и французскому BNP Paribas. Не отстаёт и китайский

финансовый капитал.

На китайские банки, в частности ICBC, China Minsheng Banking

Corp., Bank of Communications и China Merchants Bank, приходится

около четверти мирового сектора финансирования судоходной отрасли, который оценивают в 200 млрд долларов в год, т. е. в 50 млрд долларов.

Трём крупнейшим лизинговым компаниям Китая — ICBC Financial

Leasing, Minsheng Financial Leasing и Bank of Communications Financial Leasing

— принадлежит более 800 судов стоимостью 23,6 млрд долларов. Стоимость флота ICBC

выросла с 600 млн долларов в 2009 г. до 10 млрд долларов в 2017 г. У Minsheng

Financial Leasing с 2014 г. она выросла вдвое и достигла 6 млрд долларов (более 300

кораблей).

Без развитого

банковского сектора создать национальный флот невозможно.

В то же время в гражданском сегменте мирового судостроения

видны следующие тенденции развития.

Во-первых, растёт

тоннаж новых судов и углубляется их специализация: крупные и

узкоспециализированные суда обходятся

дешевле в эксплуатации, позволяют перевозить больше груза, что снижает

стоимость его доставки, особенно в таких чувствительных категориях, как руды

(половина их стоимости для конечного покупателя — стоимость доставки).

Во-вторых, внедряются

«зелёные» технологии: топливо с пониженным содержанием серы и суда,

использующие в качестве топлива СПГ или метанол. Любой из трёх способов «озеленения»

кораблей — переход на новое топливо, установка каталитических нейтрализаторов

или использование низкосернистого мазута и дистиллята — неизбежно приведёт к

удорожанию как новых судов, так и роста операционных издержек судовладельцев.

Экология в судостроении может стать таким же инструментом нерыночной

конкурентной борьбы, как и стандарты «Евро» в автопроме, которые позволяют ЕС

закрывать свои дороги для грузовиков из Китая и иных стран мира, не успевающих

за внедрением разрабатываемых в Евросоюзе стандартов.

Вопрос судового топлива уже успел стать инструментом

экологической диверсии против России.

В-третьих,

судостроение становится более технологичным: в производстве используется 3D-печать; верфи

автоматизируются и роботизируются (степень автоматизации южнокорейских верфей

составляет 70 %, а китайских — 25–30 %), что позволяет снижать себестоимость

кораблей; предпринимаются попытки использования композитных материалов,

интегрированной электрической тяги и проектирования безбалластных судов.

В-четвёртых, есть

тенденция к цифровизации как судна, так и среды вокруг него и даже

операционной деятельности в судоходстве.

Россия же находится вдалеке от данных технологических

трендов, однако пытается заимствовать передовой мировой опыт для развития

собственного судостроения.

Судостроительное дно

Российское судостроение сформировалось в 1960–1970-х

годах, в 1990-х из-за распада СССР осталось без украинских крупнотоннажных

верфей, но в 2014-м смогло вернуть крымские судостроительные и судоремонтные

заводы.

Из-за ряда управленческих ошибок 1970–1980-х годов и разрухи

1990-х российское судостроение пропустило сразу три технологические революции,

которые позволили азиатским странам занять доминирующие позиции на мировом гражданском

судостроительном рынке.

Во-первых, в 1970–1977

годах появились большие горизонтальные построечные места и тяжёлое крановое

оборудование, которые позволили осуществить переход к строительству судов

крупными блоками по 500–800 тонн. Данную технологию внедрила Япония, что

позволило ускорить строительство и снизить себестоимость.

Во-вторых, развитие

микроэлектроники и переход к CAD-проектированию в середине

1990-х, которые позволили отказаться от плоскостного проектирования и создавать

трёхмерные модели будущих судов, что значительно упростило проектирование и

облегчило сборку кораблей. CAD-проектирование

вывело Францию, Великобританию и США в лидеры производств ПО для судостроения.

В-третьих, дальнейший

рост вычислительных мощностей компьютерной техники и совершенствование сред

проектирования сделали возможным проектировать и производить суда блоками с

полным насыщением трубопроводами и иными коммуникациями, что позволило с 2000 года перейти к строительству судов блоками весом по 2–3 тыс.

тонн и полукорпусами до 10 тыс. тонн.

Всё это привело к изменению философии производства, модернизации существующих верфей и строительству новых уже под блочную сборку судов, которые были спроектированы в 3D, что дало возможность повысить производительность труда, оптимизировать производственные процессы и уменьшить себестоимость судов, то есть сделать их конкурентоспособными.

Отечественные верфи же остановились в своём развитии на уровне конца 1970-х — начала 1980-х годов, а в 1990-х — середине 2000-х, оставшись без заказов и внимания со стороны чиновников, потеряли часть производственных мощностей из-за морального и физического устаревания оборудования. Дополнительно ситуацию усугубил распад производственных цепочек и неконсолидированность предприятий в рамках вертикально-интегрированных компаний.

В этом разрозненном состоянии российское судостроение

пребывало до 2007 года, когда государство стало объединять судостроительные

предприятия в ОСК — «Объединённую судостроительную корпорацию». ОСК стала системным

интегратором отрасли, в том же году была принята Стратегия развития российского

судостроения. Впрочем, стратегии на Руси являются документом весьма условным и

пересматриваются с завидной регулярностью.

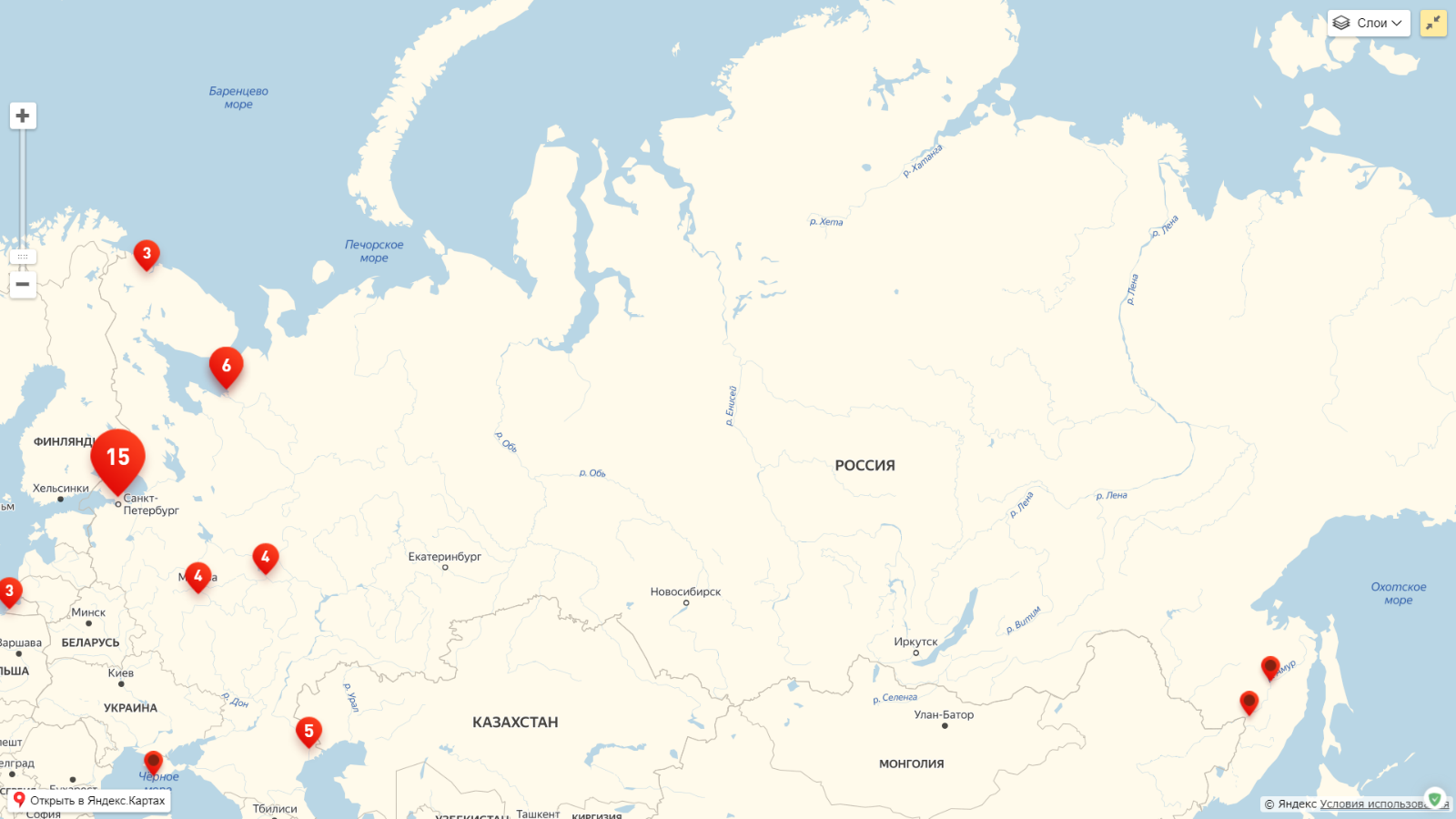

Источник: ОСК

Расположение

предприятий ОСК на карте России. Как видно, крымские заводы в состав ОСК не

входят — они попали под санкции и находятся в ведении Минобороны, впрочем, и

сама ОСК с 2014 года находится под американскими санкциями. Достраивающаяся

дальневосточная верфь «Звезда» в городе Большой Камень входит в состав

«Роснефти».

ОСК контролирует 80 % производственных мощностей отрасли и

от 60 до 80 % доли рынка в стоимостном выражении. Частные верфи — это «Ак-Барс»

и «Калашников».

Драйверами для развития судостроения на начальном этапе

стали:

- Обеспечение

потребностей ВМФ.

- Строительство судов

ледового плавания и специализированной техники для освоения арктического

шельфа.

Ключевой же мерой господдержки судостроения с 2008 года стало предоставление российским транспортным компаниям и пароходствам субсидий на возмещение части затрат на уплату процентов по кредитам для судов, построенных в России. Мера поддержки оказалась явно недостаточной — количество судов во всех флотах (морской, речной и озёрный) продолжило стареть и сокращаться, да и в 2008 году началась первая волна мирового финансово-экономического кризиса. Проблемы были и с исполнением гособоронзаказа.

Источник: Росстат

К 2011 году степень износа

основных фондов на верфях достигла 50–60 %, а темпы обновления основных

фондов не превышали 11 %. В 2012 году приняли программу развития судостроения

на 2013–2030 годы, которую планировалось реализовать в три этапа,

однако корректировать её пришлось практически сразу же. В 2013 году в ОСК сменилось

руководство — корпорацию раскритиковали за неэффективность, срыв сроков, а

также отсутствие успехов в сфере гражданского судостроения — бизнес предпочитал

заказывать суда на иностранных верфях. В частности, именно так поступает

«Совкомфлот», который регулярно размещает заказы на корейских верфях.

В 2014 году Россия попала под

санкции, рубль пришлось девальвировать, что автоматически привело к удорожанию

кораблей из-за обилия импортных комплектующих. Заодно пришлось экстренно

начинать импортозамещение — суда остались без силовых установок, которые

отказалась поставлять Украина.

Источник: ОСК

Спрос на суда оказался нестабильным, а сроки строительства сдвигались «вправо», финансовые показатели судостроительных компаний стали похожими на синусоиду и колеблются из года в год из-за возросшей себестоимости судов — за почти 30 лет с распада СССР очень сильно пострадало морское приборостроение, из-за чего верфи зачастую производят корпуса, а внутреннее оснащение судна приходится импортировать.

К 2018 году, по словам главы ОСК Алексея Рахманова, зависимость военного судостроения от импортных поставок близка к нулю, а в гражданском судостроении колеблется до 30 до 70 % в зависимости от судна.

Источник: Росстат

Как видно из таблицы, российских морской флот стар: лишь 19

% отечественных кораблей моложе 15 лет, возраст 40 % российских судов перевалил

за 30 лет. Самые молодые — нефтеналивные суда, доля кораблей возрастом до 15

лет к 2017 году выросла до 37,9 % — остальные требуют замены. Наиболее

печальная ситуация с судами для перевозки генеральных грузов — кораблей

возрастом до 15 лет всего 15,8 %. Доля грузопассажирских и пассажирских судов в

возрасте до 15 лет составляет 31,5 %. Средний возраст рыболовных судов в России

превышает 30 лет.

Однако ситуация с

морскими судами лишь полбеды.

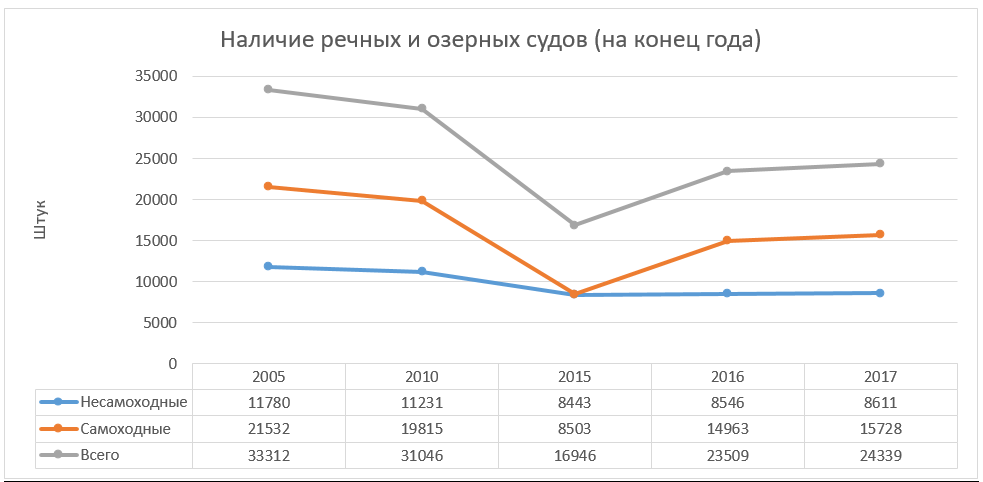

Куда хуже обстоит дело с речным и озёрным флотом. Имевшиеся в 1980 г. 48 тысяч судов со средним возрастом 14,9 года в 1990 г. превратились в 44 тысяч 654 судна средним возрастом 18,9 года, в 2000 г. — в 32 тысячи 334 судна со средним возрастом 24,5 года, в марте 2015 г. — в 22 тысячи 740 судов возрастом 33,2 года. Фактически за 35 лет судов стало вдвое меньше, а их средний возраст стал вдвое больше. При этом в 2000-х годах списание достигало 800–1000 судов в год.

Источник: Росстат

Наиболее драматическим оказалось сокращение сухогрузов: к 2017 году их численность снизилась на 1250 штук с 20 тысяч 120 в 2005 году. Почти в два раза сократилась численность буксиров — с 8529 до 4258 за 12 лет (с 2005 по 2017 год). На этом фоне снижение количества пассажирских и грузопассажирских судов на 209 шт. (с 1957 в 2005 году до 1748 в 2017-м) выглядит незначительным колебанием.

Источник: Росстат

Всего 23,6 % пассажирских и грузопассажирских речных и озёрных

судов в России 20 лет, доля таковых сухогрузов и вовсе ничтожна — 5,4 %, а доля

наливных грузовых судов в возрасте до 20 лет колеблется, как сказали бы

социологи, на уровне статистической погрешности в 2,3 %.

Речной и озёрный флот, в отличие от морских судов, нельзя заказать на иностранных верфях или купить в подержанном виде — подходящие для России речные суда в мире не строят в принципе. Речное судоходство на реках Севера, Сибири и Дальнего Востока зачастую не имеет альтернативы — к середине XX века речной флот обеспечивал 20–25 % перевозок грузов в те регионы страны, куда невыгодно тянуть железную дорогу. К 2017 году средний возраст речных судов достиг 40 лет, а утилизации подлежат свыше 8,8 тыс. судов транспортного флота.

Оттолкнуться от дна

Главная проблема отечественного судостроения состоит не в

неспособности строить суда или сдавать их в срок — это вполне технические проблемы,

которые поддаются решению уже на функционирующих верфях, не говоря уже о

достраивающейся «Звезде».

Проблема с судостроительными мощностями и их модернизацией в

стране последовательно решается параллельно с продолжающейся консолидацией

предприятий отрасли. Промышленные предприятия судостроительной отрасли в 2018 году

более чем в 2 раза увеличили

объёмы инвестиций в основной капитал по сравнению с 2013 годом.

В частности, до конца 2020 года 4 крупнейших предприятия

морского судостроения планируют

объединить в Корпорацию морского приборостроения (КМП), что позволит перейти от

строительства корпусов судов, на которые приходится 15–20 % стоимости всего

заказа, к поэтапному повышению доли отечественного оборудования на судах. Восстановлено

производство каучука для судостроения.

Верфи модернизируются, а для строительства тех судов,

которые в России не производятся, с 2009 года в городе Большой Камень на

Дальнем Востоке возводится судостроительный комплекс «Звезда», который по

завершении строительства в 2024 году будет способен производить суда

практически неограниченного водоизмещения.

Первая очередь позволит строить небольшие по размеру суда

снабжения, суда сейсморазведки, а также арктические танкеры. Вторая очередь

позволит строить более тяжёлые газовозы, плавучие установки для добычи,

хранения и отгрузки нефти, а также любые типы буровых платформ.

Стоимость проекта — 41,7 млрд рублей, начинала его

реализацию ещё ОСК в партнёрстве с судостроительным подразделением Daewoo. В 2012 году проект

перешёл к «Роснефти» и «Газпромбанку». В 2016 году запустили первую очередь

нового проекта. В 2018 году начали строительство второй очереди. Сухой док

строит China Communications Construction Company.

Основной владелец и заказчик — «Роснефть», все новые суда

для госкорпорации будут строиться на «Звезде». В 2018 году было заключено

соглашение с корейской Samsung

о передаче

компетенций по строительству челночных

танкеров.

Верфь будет потреблять 330 тыс. тонн стали ежегодно —

больше, чем все остальные верфи России вместе взятые, для чего потребуется

построить на Дальнем Востоке металлургический завод, который будет способен

производить стальные листы габаритами 20*4 метра (перевозить сталь подобных

размеров по железной дороге невозможно). Завод должны построить к моменту

запуска второй очереди верфи.

Ключевая проблема в том, что рыночными методами обеспечить спрос на суда российской постройки невозможно: избыток неактивных верфей в мире, равно как и возможность купить подержанное морское судно, делает российский экономический «пряник» куда менее привлекательным по сравнению с корейской «конфетой». А если экономический «пряник» не работает, то власть рано или поздно прибегнет к помощи политического «кнута». Собственно, это она и сделала.

Обеспечить спрос на суда власть пытается двумя способами:

национализировать грузоперевозки и заставить строить суда в России.

Начнём с «кнута», то есть принуждения российских компаний

переводить суда под российский флаг. Пока же суда, владельцами которых является

российский бизнес, ходят по морю под флагами удобных стран, а не под российским

триколором.

Источник: ЮНКТАД

Только у государственного «Совкомфлота» свыше 130 судов

зарегистрированы на Кипре и в Либерии, включая все 65 нефтяных танкеров.

Препятствуют привлечению судов в отечественный реестр две

фундаментальные проблемы:

- Сложность и

забюрократизированность процедуры регистрации, а также более высокие требования

к судам, зарегистрированным под российским флагом, — выше налоги на оплату

труда, а также необходимость соблюдать двойные — внутренние и международные —

требования по безопасности.

- Привлечение

иностранных кредитных ресурсов при постройке судов на иностранных верфях —

банки страхуют риски и выдвигают в качестве требования регистрацию кораблей в

странах открытой регистрации.

Поэтому для успешной национализации флота необходимо

упростить процедуру перерегистрации, снять часть излишних требований, а также

снизить стоимость кредитов от российских банков для строительства судов на

российских верфях и существенно нарастить активность по кредитованию заказчиков

судов.

С 1 января 2019 года вступил в силу закон о приоритете российского

флага на Севморпути — за судами под флагом РФ закреплено

исключительное право на перевозку грузов, погруженных в акватории Севморпути.

Кроме того, правительство планирует заставить нефте- и

газодобывающие компании перевозить нефть и газ на судах под российским флагом —

поручение о необходимости проработки до 15 апреля 2020 года соответствующего

вопроса дал вице-премьер Юрий Борисов.

В январе 2019 года правительство предлагало (но мера пока не

принята) обязать госструктуры и все компании, получающие господдержку,

экспортировать до 50 % грузов судами под российским флагом (вместо текущих 2 %

грузов). Эксперты инициативу для экспортёров поддержали, однако указали, что

при оптимистичном варианте развития событий за 5 лет удастся выйти на

показатель в 25 %, а не 50 %.

Практика «национализации флота», понятное дело, является

протекционистской, но не чрезвычайной — именно так нарастил экспорт

собственными судами Китай.

Однако даже нефтегазовые компании уже столкнулись с

проблемами нехватки судов под российским флагом. Отсрочку в Арктике получил

НОВАТЭК: 26 танкеров компании получили

право возить СПГ и газовый конденсат по СМП под иностранным флагом до 2044

года, а другие суда, которые зафрахтует компания, — возить СПГ и конденсат из

Сабетты до конца 2021 года. Об отсрочке осенью 2019 года попросил

и Газпром.

Впрочем, лиха беда начало: правительство взяло курс на национализацию морских грузоперевозок, начав с СМП, далее требования расширятся на экспорт углеводородов, а затем и на остальной экспорт, осуществляемый компаниями, получающими господдержку. Главное, чтобы политика проводилась последовательно, а вопросы сроков и исключений будут решаться в индивидуальном порядке.

Теперь стоит поговорить о «прянике» — льготах для тех, кому

предстоит возглавить морскую национализацию. Основную нагрузку по строительству

новых судов понесёт дальневосточная «Звезда».

Портфель заказов верфи к середине осени 2019 года вырос

до 39 судов: 25 заказала «Роснефть», 8 — «Совкомфлот», 5 — «Газпром» и ещё

одно — «Росморпорт». По данным «Коммерсанта», «Совкомфлот» также заключил

контракт на пилотный газовоз для «Арктик СПГ-2» НОВАТЭКа.

«Звезда» получит 22 млрд рублей субсидий на строительство

газовозов для НОВАТЭКа, но деньги выделят под жёсткие условия. Правительство

требует от верфи освоить создание газовозов, которые никогда в России не производились,

и выдвигает особые требования по локализации производства. Если для первых пяти судов разрешено среди прочего выполнить за

рубежом (технологический партнёр верфи — южнокорейская Samsung Heavy

Industries) работы по резке стали, изготовлению плоскостных и криволинейных

секций и монтажу трубопроводных систем, то последние пять СПГ-танкеров должны

быть полностью построены в России.

Кроме того, правительство может потребовать вернуть субсидию

в случае срыва срока сдачи СПГ-танкера по вине «Звезды».

Если «Звезда» действительно сможет самостоятельно

построить газовозы к 2025 году, верфь может получить заказ на ещё 35 штук:

НОВАТЭК к 2030 году хочет иметь 67 газовозов Arc7 для обслуживания своих

проектов. Однако в декабре 2019 года глава НОВАТЭК Михельсон написал

письмо президенту Путину с просьбой разрешить заказать 10 судов за границей

из-за риска того, что «Звезда» не успеет построить газовозы к запуску проекта

«Обский СПГ» в 2023 году. Информации об удовлетворении ходатайства пока нет.

С газовозами, к слову, вышла очень поучительная история. В

конце декабря 2013 года, в разгар Евромайдана, когда Украина получила от России

кредит в 3 млрд долларов, который до сих пор не выплатила, вице-премьер Украины

Юрий Бойко сообщил, что

Россия планирует разместить на николаевских верфях (принадлежат попавшему

ныне под санкции украинскому олигарху российского происхождения Вадиму Новинскому)

заказ на строительство 15 газовозов стоимостью 4 млрд долларов. Теперь, спустя

почти 7 лет, данные суда построят на Дальнем Востоке, а от николаевских

крупнотоннажных верфей почти ничего не осталось — их территорию постепенно

отдают под застройку. Стоимость судна, к слову, выросла с предполагаемых 200

млн долларов в 2013 году до реальных 330 млн долларов в 2019 году, зато 5 млрд

долларов, которые НОВАТЭКу выделил ВЭБ, будут освоены российскими

судостроителями.

Не менее интересен пример принуждения рыбо- и краболовов к обновлению флота. Для этого пришлось отказаться от «исторического» принципа распределения квот на вылов рыбы и краба (иначе заставить бизнес заложить новые суда не получилось бы) и перейти к распределению половины объёма квот на аукционе с обязательствами компаний заказать суда на российских верфях. Государство фактически обменяло квоты на корабли.

Средний возраст рыболовного флота в России приближается к 40

годам, доля отечественных судов в российском промысловом флоте не превышает 20

%. В Мурманской области рыбопромысловые компании в 2014–2015 годах построили всего три судна. Построенные

за границей суда становятся «незаходными».

Всего к началу 2020 года было законтрактовано 43 новых

рыбопромысловых судна общей стоимостью свыше 166 млрд рублей. Росрыболовство

рассчитывает, что благодаря программе инвестиционных квот удастся обновить

около 65 % мощностей рыболовного флота в Северном бассейне и свыше 40 % на

Дальнем Востоке, а также увеличить мощность промыслового флота в 2 раза.

Объём инвестиций в развитие рыбной отрасли составит около 187 млрд рублей: почти 90 % средств (166 млрд рублей) вкладывается в строительство рыбопромысловых судов (18 — для Дальневосточного бассейна и 25 — для Северного), 21 млрд рублей рыбаки планируют вложить в строительство перерабатывающих заводов (14 — на Дальнем Востоке, 11 — на Севере).

Четверть от общего количества законтрактованных рыболовных

судов построят на Адмиралтейских верфях. На первых судах будет очень большое

количество иностранного оборудования, долю которого планируют снижать по мере

локализации и импортозамещения производства.

Кроме того, построят 35 краболовов, 16 из которых сдадут Находкинский судоремонтный завод, «Восточная верфь» и Хабаровский судостроительный завод. Заказчикам же компенсируют 20 % цены судна без учёта НДС, или около 340 млн рублей за каждое судно.

С пассажирскими судами дело обстоит значительно сложнее:

централизованного заказа на них нет, в отличие от танкеров и газовозов с

промысловыми судами. Тем не менее только Севастополь планирует

к середине 2021 года получить 5 катеров и два парома стоимостью 2,3 млрд

рублей.

Деградацию речного флота удалось замедлить в 2011–2014 годах, когда заработал закон о поддержке судоходства и судостроения. С 2000 по 2015 год было построено около 2,5 тыс. судов и катеров всех видов, что позволило несколько замедлить темпы убыли флота.

Для поддержки речного судостроения с 2011 года государство

освободило речные верфи от уплаты ряда налогов, таможенных пошлин на импортное

оборудование, которое не производится в России, стало компенсировать 2/3

процентной ставки по кредиту, если судно построено для российской компании на

российской верфи.

В 2017 году ввели

дополнительную меру поддержки — аналог распространённого в гражданской сфере trade-in — утилизационный грант: государство

возмещает 15 % стоимости нового пассажирского судна и 10 % стоимости остальных

судов при утилизации старых кораблей. При этом утилизируемое судно должно быть

зарегистрировано в России, последние 5 лет ходить под российским флагом, а

новый корабль должен быть построен в РФ.

Тем не менее средний возраст волжских судов — 40 лет. Чтобы заменить хотя бы половину из подлежащих утилизации 8,8 тыс. речных судов, потребуются темпы строительства в 342 судна в год при текущих 89.

Источник: ОСК

В качестве меры по наращиванию судостроительных мощностей

для речного флота в Череповце Вологодской области строится

верфь 4-го класса. Впрочем, верфь сможет строить в год не более пяти судов.

Кроме того, провели реконструкцию и строительство

гидросооружений. В рамках нацпроекта «Экология» до конца 2024 года планируется поднять со

дна Волги 95 затонувших судов, углубить дно не менее 281 км каналов, чтобы обеспечить гарантированную глубину

судового хода не менее 4 м. Аналогичную работу власти намерены

провести в Дальнем Востоке. Это позволит не только улучшить экологическое

состояние рек, но и облегчить судоходство.

***

СССР, как и США, никогда не был силён в сфере гражданского

морского судостроения: что для Вашингтона, что для Москвы гражданские морские

суда строили их союзники, тогда как сверхдержавы специализировались на

строительстве боевых кораблей. При этом советские верфи пропустили первую

технологическую революцию в современном судостроении (сборка судов блоками) ещё

в конце 1970-х. Вперёд по итогам данной революции вырвались японские верфи,

которые захватили рынок сухогрузов и кораблей для перевозки генеральных грузов.

Распад СССР привёл к утрате контроля над николаевскими

крупнотоннажными верфями (они фактически погибли) и разрыву связей со

странами СЭВ, которые и обеспечивали Союз морскими судами. Разруха 1990-х и

безразличие чиновников в первой половине «нулевых» лишь усугубили проблемы. В

это время Россия пропустила ещё две технологических революции: переход к

цифровому проектированию и сборке судов большими блоками с уже готовым

оснащением. На этом этапе вперёд вырвались южнокорейские судостроители,

захватившие рынок нефтяных танкеров, газовозов и контейнеровозов.

С начала 2000-х стала восходить звезда китайского

судостроения: при активной поддержке государства, национализировавшего

перевозки сырья в КНР и товаров из КНР, китайские банки стали владельцами

огромных флотов, а китайское судостроение, несмотря на технологическое и

техническое отставание от южнокорейского, опередило своих конкурентов из Страны восходящего солнца.

Мировой рынок судостроения захватили страны ЮВА, которые в порыве

конкуренции между собой и на волнах кризиса уничтожили всех своих конкурентов из

других стран, загнав их в узкие ниши (ЕС производит круизные лайнеры и

высокотехнологичные суда). Далее, с наступлением первой волны мирового

финансово-экономического кризиса, на мировом рынке судостроения начали нарастать

негативные тенденции: рухнул рынок фрахта, половина верфей осталась

без заказов, конкурентное судопроизводство сконцентрировалось в Азии, где

десяток верфей сражается между собой за заказы со всего мира, соревнуясь в

темпах роботизации и автоматизации, а также упражняясь в строительстве кораблей

всё большего водоизмещения и всё более узкой специализации.

Россия на этот праздник жизни опоздала и пропустила всё, что

только можно: её морской флот разбежался под флаги удобных государств, а речной

флот остался без внимания, остановившиеся в развитии на уровне начала 1980-х

годов верфи продолжили устаревать. Все без исключения суда стремительно старели,

а безнадёжно устаревшие списывались. Судостроение до 2006 года осталось

брошенным на произвол невидимой руки рынка.

Ситуация стала меняться в 2006 году, когда начались работы

по созданию Объединённой судостроительной корпорации. В 2007 ОСК стала собирать

судостроительные предприятия. Вскоре последовал гособоронзаказ, который верфи

успешно срывали из года в год. Проблемным для отечественной промышленности

оказалось даже строительство корпусов судов (15–20 % от стоимости готового

корабля), не говоря уже о морском приборостроении и производстве агрегатов.

Тем не менее верфи обновлялись, а корабли, пусть и с переносами

сроков, сдавались ВМС. К 2014 году в морском судостроении России были два

драйвера развития: боевые корабли и суда для Арктики. Впрочем, на ВМФ

приходилось 90 % заказов ОСК как крупнейшего судостроителя страны. В

гражданском секторе морского судостроения ничего принципиально не изменилось, а

эффективной мерой господдержки оставалось лишь субсидирование процентных ставок

по кредитам. Уже к 2009 году чиновники осознали, что стране нужна новая

современная верфь, которая смогла бы строить суда новых классов и практически

неограниченного водоизмещения взамен утраченных николаевских верфей. Началось

строительство верфи «Звезда» на Дальнем Востоке.

В речном судостроении к 2011 году начал формироваться новый

облик государственной политики в отношении судоходства: для замедления темпов

убыли речного флота государство активно поддержало верфи, меры поддержки

оказались эффективными, но недостаточными.

В 2014 году морское судостроение столкнулось с новыми

проблемами: санкции и разрыв отношений с Украиной оставили верфи без агрегатов.

Началось импортозамещение, которое с переменным успехом продолжается и сегодня.

Зато бюрократия получила встряску и осознала, что российское судостроение не

вписалось в рынок, а раз так, то тем хуже такому рынку. Чиновники поняли, что

верфи во всём мире не могут выжить без активной господдержки. Государство

продолжило выдавать верфям «пряники», которых всё время оказывалось

недостаточно, но уже взяло в руки «кнут» и принялось переписывать

законодательство для национализации флота.

В качестве меры поддержки речного судостроения в 2017 году

ввели утилизационный грант, а с 2019 года начали расчищать крупнейшую водную

артерию страны Волгу в рамках оздоровления рек и улучшения условий для

судоходства.

В 2016 году запустили первую очередь «Звезды», которая и

должна поднять морское судостроение России с дна. Инструментом развития

морского гражданского судостроения в руках государства оказались «Роснефть» и

«Газпром», а технологическим донором — Samsung. «Роснефть» сразу же заказала танкеры («Газпром» пока

упирается), на «Звезду» загнали и НОВАТЭК. Верфи выдали субсидии под жёсткие

условия локализации производства. Портфель заказов «Звезды» к осени 2019 года

вырос до 39 судов с перспективой удвоения.

С 2019 года начали работать «кнутом»: национализировали

перевозки по СМП и работе в Арктике. В 2020 году, вероятно, национализируют

перевозки углеводородов, затем правительство вернётся к реализации намерения

национализировать экспорт грузов и обязать компании, которые получают

господдержку, экспортировать товары судами под российским флагом.

Чтобы обновить промысловый флот, власть сломала

традиционный механизм распределения квот на вылов рыбы и краба: квоты обменяли

на корабли, которые будут строить на отечественных верфях. Параллельно будут наращивать

переработку рыбы в стране, сдавая в эксплуатацию рыбоперерабатывающие заводы.

Однако ряд проблем пока что остаётся без решения:

- Большая часть российского флота зарегистрирована под «удобным флагом» и

не спешит регистрироваться в России из-за лизинговых ограничений, вызванных

покупкой судов на деньги иностранных банков, требующих регистрации судов под

«удобным флагом» и излишней бюрократизации.

- Судостроение технически деградировало и производит не столько суда, сколько

корпуса. Корпорация морского приборостроения будет создана к концу 2020 года,

но производство узлов, агрегатов и оснащения для судов нужно ускоренно

локализовывать в России.

- Верфям и флотам не хватает денег — только для обновления речного флота

потребуется свыше триллиона рублей. Необходимо увеличивать объёмы кредитования

судовладельцев и развивать институт лизинга.

- Меры поддержки отрасли необходимо наращивать, возможно, с

использованием любимого инструмента власти — налогового вычета.

В целом с 2006 года государственная политика в отношении

судостроения претерпела серьёзные метаморфозы и стала более осознанной,

приобрела последовательность и гибкость: НОВАТЭК получил право перевозить СПГ и

газовый конденсат из Арктики судами под иностранными флагами исключительно из-за

подписанных долгосрочных контрактов с иностранцами, но не возможность

продолжать строить суда на иностранных верфях. Власть гнётся, но не прогибается

и продолжает развивать судостроение.

Удастся ли к 2035 году загрузить верфи на 80 % (в настоящее

время этот показатель в среднем равен 40 %), а долю отечественных составляющих в

стоимости конечной продукции довести до 75 %, неясно. Но при сохранении повышенного

внимания к судостроению со стороны профильного вице-премьера и лично

президента, а также комбинировании экономических «пряников» и политического

«кнута» шансы на достижение заданных целей куда выше, чем были 13 лет назад,

когда к реформированию судостроения лишь приступали.