«Вы думаете, что они не имеют к вам отношения. Вы подходите к шкафу и выбираете, ну не знаю, мешковатый голубой свитер, поскольку хотите всем показать, что вы человек серьёзный, и вас совсем не волнует, во что вы одеты. Но! Вы не знаете о том, что этот свитер не просто голубой, не лазурный, не бирюзовый, а небесно-голубой. И вам невдомёк, что в 2002 году Оскар де ла Рента создал коллекцию вечерних платьев небесно-голубого цвета, а затем, кажется, Ив Сен-Лоран — коллекцию небесно-голубых френчей. […] И вскоре другие дизайнеры ввели небесно-голубой цвет в свою палитру, а затем он просочился в крупные магазины одежды, а потом, спускаясь всё ниже, достиг какого-нибудь магазина уценённых товаров, где вы его и выудили. Однако ради появления этого оттенка были затрачены миллионы долларов и огромный труд. И хотя вы уверены, что сделанный вами выбор подчёркивает независимость от моды, на самом деле вы носите свитер, который был выбран для вас людьми в этой самой комнате из горы тряпок».

Так экранный прототип Анны Винтур — главного редактора американского издания журнала VOGUE — в лице несравненной Мэрил Стрип ставит на место свою новую ассистентку, хихикающую над муками выбора новых трендов на будущий сезон. Фрагмент фильма «Дьявол носит Prada» чётко показывает: каждый человек, каким бы свободным и независимым он себя ни считал, является потребителем модной индустрии, общий доход которой составляет сотни миллиардов долларов в год. Кроме того, можно сколько угодно смеяться над очередными выдумками дизайнеров, но некоторые их творения уже стали инвестициями и продаются на мировых аукционах, а успех в пошиве и реализации одежды отчасти определяет мировых лидеров.

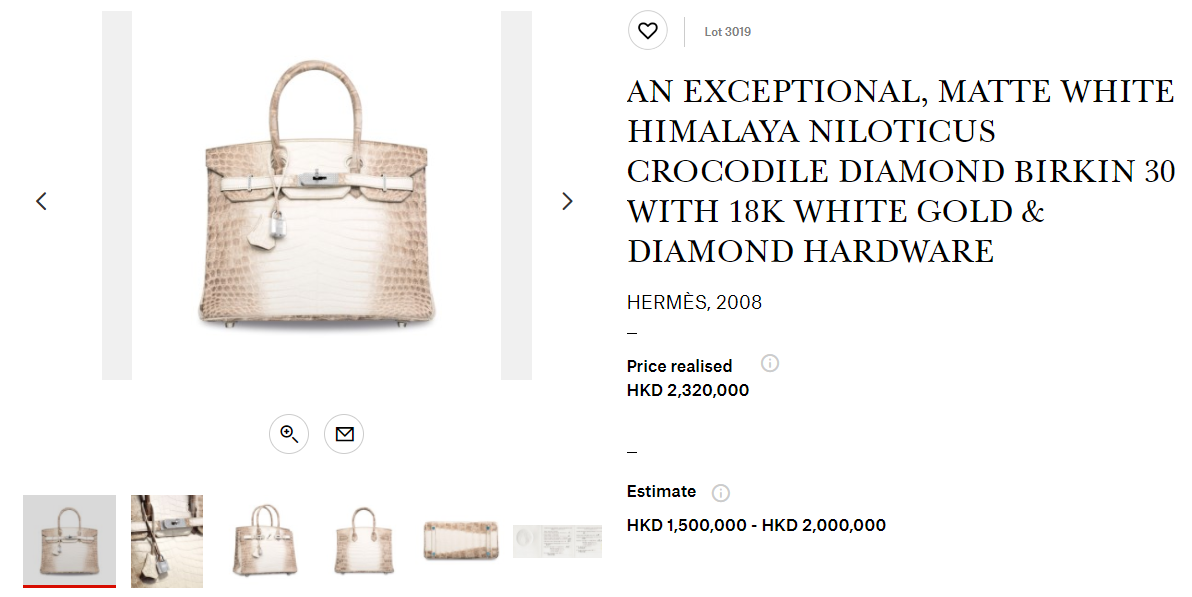

Некоторые элементы гардероба становятся инвестициями. Так, в 2017 году на торгах аукционного дома Christie's в Гонконге с молотка ушла сумка Hermès Birkin. За неё заплатили 377 тысяч долларов. В начале продаж стоимость сумки этого бренда варьируется от 6 до 10 тысяч долларов США.

И этот текст как раз о том, как функционирует индустрия моды: в каких странах, кто, как и когда решает, что вы наденете в следующем сезоне.

Как работает индустрия моды

Основа модной индустрии — лёгкая промышленность. Именно с неё началось развитие Европы как fashion-центра — Италия в ходе «длинного XVI века» стала ее родиной, а позднее к модным столицам присоединились Франция с Англией.

С самого начала ключевыми потребителями тканей и теми, кто стимулировал портных экспериментировать с одеждой, стали дворяне. Позднее, уже после прокатившейся по Европе волны буржуазных революций, возникли новые потребители одежды — буржуа. По мере ослабления позиций дворянства именно они выходили на первый план для модельеров и дизайнеров при разработке новой одежды. В конце XIX — начале XX века мода стала проникать и в мир простых смертных.

Настоящий расцвет модных брендов начался в XX веке, особенно в послевоенные годы, когда резко увеличилось количество представителей «среднего класса», ставших основными потребителями модной одежды.

Сегодня модным может быть любой. Разница между современными «знатью» и «крестьянами» теперь чаще всего в качестве ткани и кроя, наличии ручной работы на изделии и, конечно же, в бренде — именно эти характеристики формируют нынешнюю стоимость товара.

«Иерархия брендов», основание которой составляют демократичные марки, производящие изделия из недорогих тканей, а на вершине — Высокая мода, отличающаяся ценой и качеством.

В зависимости от категорий потребителей модные товары делятся на два класса — товары для элиты и товары для массовых покупателей среднего класса. Наиболее чётко эта поляризация заметна в производстве модной одежды.

Понятие «мода» часто ассоциируется с выражением от-кутюр (haute couture — «высокая мода» по-французски). Изделия этого класса создаются дизайнером в единичном экземпляре из высококачественных тканей и аксессуаров. «Кутюрные» изделия домов моды (Chanel Haute Couture, Christian Dior Haute Couture и других) превратились в форму рекламы более утилитарных моделей, их демонстрация проходит дважды в год (весенние/летние модели демонстрируются в январе и осенние/зимние — в июле).

Основную прибыль производители модной одежды получают от изделий класса prêt-à-porter — умеренно дорогих изделий, производящихся достаточно массовым тиражом для продажи в магазинах. Одежда этого класса делится на две категории:

- Более дорогая группа товаров — prêt-à-porter de lux. Товары этой группы носят имя дизайнера, у компании обязательно есть собственные монобутики (Gucci, Prada, Armani, Versace, Christian Dior, Cavalli);

- Группа товаров собственно prêt-à-porter. Такие марки товаров не обязательно используют в названии имя дизайнера и продают большую часть своих изделий через мультибрендовые бутики.

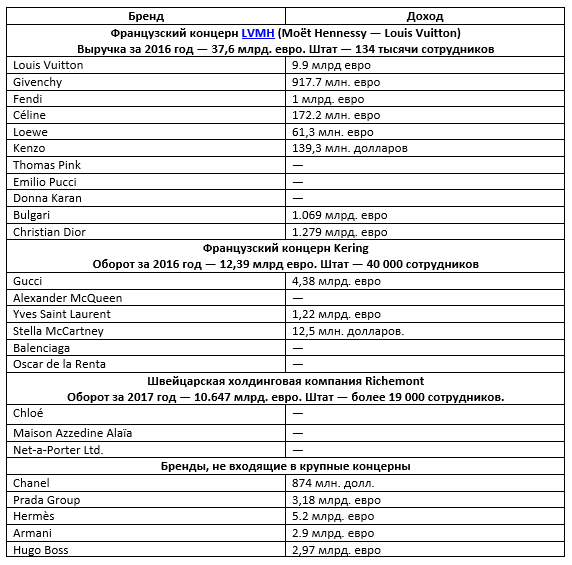

Титаны люксовой моды во всех её проявлениях — от одежды и косметики до коньяка и наручных часов — французские концерны LVMH (Moët Hennessy — Louis Vuitton) и Kering С. А., швейцарский холдинг Richemont и немногие независимые бренды.

При этом LVMH, Kering и Richemont регулярно «обмениваются» брендами, покупая их и продавая друг другу. Хватает на рынке и независимых брендов, которые не являются частями крупных холдингов.

Модные дома и бренды редко раскрывают свою прибыль, потому в таблице для понимания масштабов индустрии моды указаны найденные в открытом доступе данные по прибыли за разные периоды, начиная с 2012 и оканчивая 2016 годом.

Чтобы обыватель мог позволить себе модную одежду, показы известных марок от-кутюр Chanel, Valentino и других посещают представители мира fast-fashion. Они заимствуют идеи у знаменитых модных домов и за короткий период отшивают свои коллекции из недорогих тканей в странах, где это выгодней всего сделать. Это и даёт возможность жителям «модной периферии» приобрести трендовые фасоны по низким ценам. К примеру, в коллекциях французского бренда Chloé черпает идеи наиболее приближённый к миру моды бренд Mango, а Zara в основном ориентируется на Chanel.

Общая стоимость масс-маркет рынка составляет 192 миллиарда евро.

В борьбе за потенциальных покупателей бренды массово переходят на систему See now — Buy now, когда вещь с показа сразу можно приобрести в магазинах, а не ждать целый сезон. В 2017-м Burberry и Tom Ford впервые продемонстрировали коллекции, которые появились в магазинах марок сразу же после модного показа.

Кроме того, чтобы коллекция принесла большую прибыль, создатели брендов активно взаимодействуют с консалтинговыми группами. С помощью таких компаний, как WGSN, марка получает обзор тенденций на ближайшие 2 года, анализ собственных коллекций, обзоры потенциальных потребительских групп для выявления будущих бестселлеров.

Для привлечения внимания к своим новым коллекциям современный мир моды использует как старые, так и новые методы. СМИ и знаменитости — неизменный тандем, постоянно присутствующий на fashion-событиях. Однако в последние годы набирают популярность и новые авторитеты — YouTube-блогеры. Например, самый известный блогер рунета TheKateClapp рассказывает 6 (!) миллионам подписчиков своего канала о поездке на показы или, например, неделю моды в Нью-Йорке.

Трендом 2017 года стали коллаборации — совместные проекты брендов с другими дружественными марками или знаменитостями, художниками и блогерами. В основном такие компании длятся всего лишь сезон и выходят вместе с регулярными коллекциями.

***

Особенности модной индустрии — крайний динамизм, постоянные изменения, жёсткая конкуренция между брендами и практически всегда двусторонняя связь между различными участниками иерархии, цель которой — максимально полное понимание потребностей рынка.

Мир высокой моды становится олигополистическим. Его законодателями стали французские концерны LVMH (Moët Hennessy — Louis Vuitton) и Kering С. А., швейцарский холдинг Richemont и немногие крупные независимые бренды. Законодатели высокой моды — европейцы, именно в Западной Европе расположены крупные дома моды и живут миллиардеры, сделавшие состояния на моде.

Стоит отметить, что высокая мода является крайне прибыльным бизнесом: рентабельность по EBITDA (прибыль до уплаты процентов, налогов и вычета амортизации) в 2011 году у Chanel составила 24%, у Kering — 23%, у концерна LVMH — 29%, а у Prada Group — 26%.

LVMH, Kering и Richemont создают не только модную одежду, но и аксессуары и иные предметы статусного потребления, что превращает их в титанов на рынке товаров роскоши.

Аналогичным образом обстоит дело с наиболее известными брендами сегмента массовой моды. Большую часть брендов создали в Европе, однако чисто европейскими они давно перестали быть — география продаж того же H&M уже давно вышла за пределы стран западной Европы и СНГ.

Союзная мода

В Союзном государстве первенство в плане развития fashion-индустрии по праву достаётся России, что вызвано большей численностью населения и объёмом экономики.

Россия

Мировые подиумы уже давно знают такие российские имена, как Валентин Юдашкин, Игорь Чапурин, Алёна Ахмадуллина, Ульяна Сергеенко, Вика Газинская, Белла Потёмкина и другие.

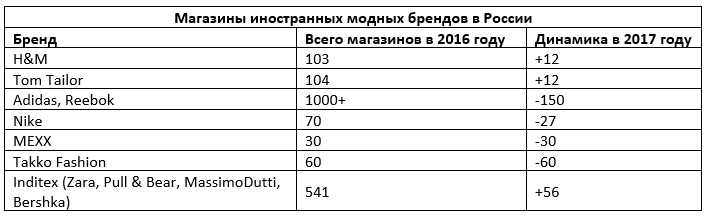

Однако знают о них немногие, а носят их одежду единицы. Если смотреть на статистику доклада «Магазин магазинов», то российская модная индустрия слаба, а абсолютное большинство модных брендов и вещей на отечественных модниках иностранное.

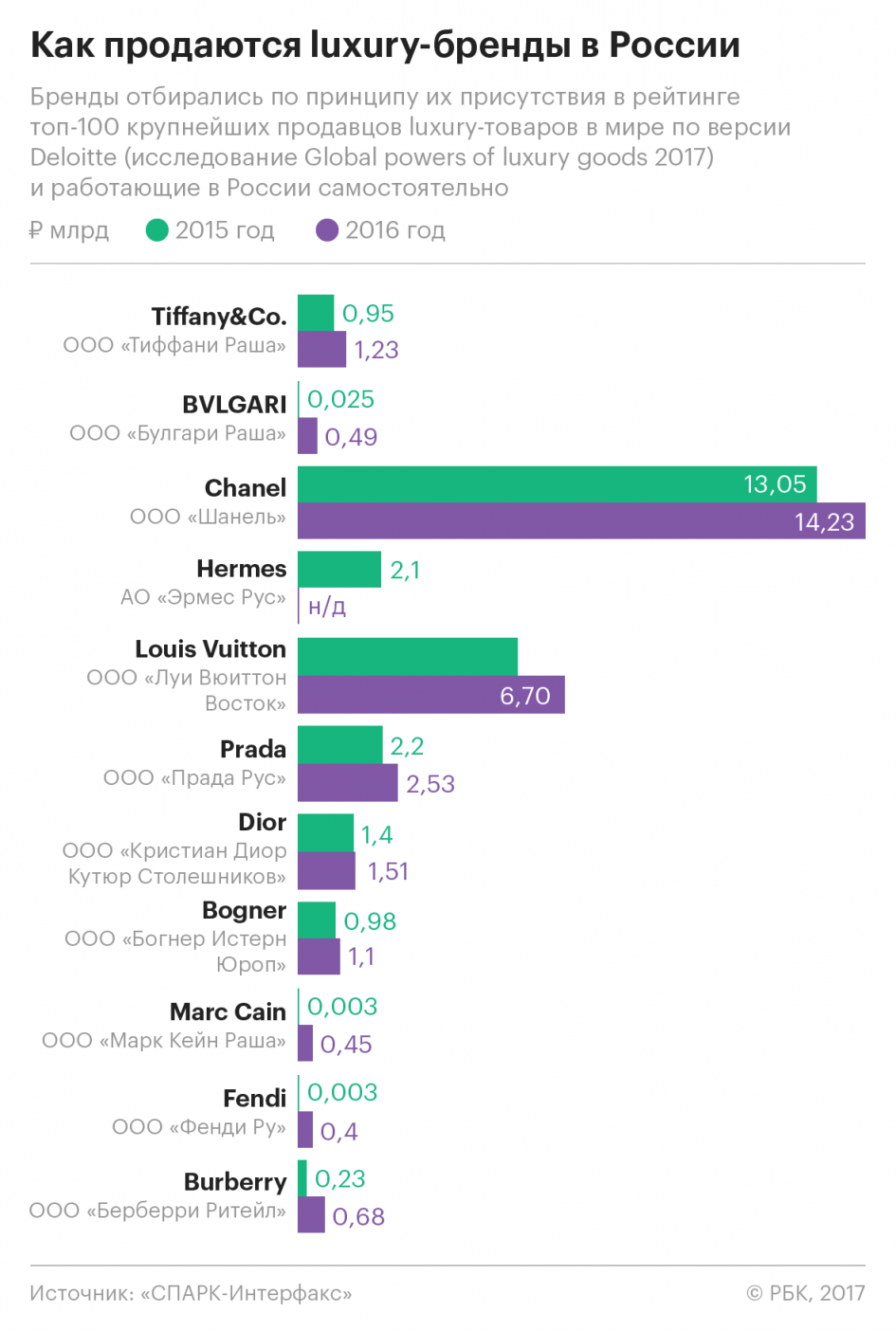

Российский рынок безраздельно принадлежит иностранным брендам. Fashion-бренды составляют практически половину от всех функционирующих на данный момент торговых точек международных брендов в России.

Справка: мода в СССР

Несмотря на то, что Советский Союз воспринимали как «железный занавес», на его просторах также возникла и развивалась модная индустрия. До 50-х годов выходили в свет журналы мод «Ателье», «Искусство одеваться», но единственным профессиональным модельером долгие годы оставалась Надежда Ламанова. Она отвечала за внешний вид всей элиты и за модное лицо СССР за рубежом. В начале 50-х годов началась активная работа по созданию отечественных модных коллекций. Появлялось всё больше и больше ярких и талантливых дизайнеров.

В это же время в СССР проходят и первые модные показы заграничных модельеров, а наши дизайнеры показывают свои коллекции за рубежом. Одним из ведущих модельеров СССР того десятилетия стал Вячеслав Зайцев. Его показы проходили в Нью-Йорке, Милане, Париже, Токио.

Первый показ дизайнера Кристиана Диора в Москве состоялся в 1959 году и позволил впервые полноценно окунуться в европейскую моду. Однако погружения не вышло: индустрия моды оказалась несовместима с плановым производством.

С приходом 70-х в Союзе появились первые импортные товары, и с тех пор у советских граждан началось увлечение Западом и его модой, которое в какой-то степени не прошло до сих пор.

В этом Советский Союз не был уникальным примером: импортозамещение в модной индустрии пытались проводить и в Третьем рейхе, где желали сохранить валюту в стране, не допустив её «утекания» во Францию. Но ничего не вышло: уже в 1940 году немецкие солдаты и офицеры буквально опустошили французские магазины, отправляя своим фрау косметику и одежду.

В 1990-е и даже в 2000-е годы на российском рынке ничего не изменилось: иностранные товары и бренды продолжают доминировать.

В объёме продаж товаров лёгкой промышленности на российском рынке за 2016–17 год лишь 21% приходится на долю отечественных производителей, 38,3% — на официальный импорт, а остальные 40,7% составляют товары теневого производства или незаконно ввезённые на территорию России.

Проще говоря, российские товаропроизводители практически полностью вытеснены из дешёвого сегмента.

Как российские бренды, так и россияне как потребители продукции индустрии моды ориентируются на Европу, которая задаёт тенденции на подиумах и формирует вкусы потребителей.

Более 80% дорогой одежды поставляется в Россию из Западной Европы, при этом половина ввозится из Италии.

Продажи товаров высокой моды в России в последние годы растут.

По всей России объёмы рынка импортных товаров лёгкой промышленности составляют 40—65% в различных ассортиментных группах. Москва же занимает 3-е место после Лондона и Парижа по присутствию основных международных брендов и является одним из лидирующих рынков по выходу новых брендов. Для иностранных ретейлеров приоритетными городами являются Москва, Санкт-Петербург, а также Екатеринбург, Краснодар, Новосибирск, Ростов-на-Дону и Самара.

В 2016–17 маркетинговом году на российский рынок не вышел ни один международный бренд ценового сегмента эконом, а количество новых международных брендов сегмента люкс увеличилось в 2,5 раза. Для сравнения: годом ранее в России открыли свои магазины только два бренда ценового сегмента «люкс». При этом fashion-бренды составляют практически половину (47%) от всех функционирующих на данный момент торговых точек международных брендов в России.

Сегменты среднего и эконом класса из-за высокой конкуренции продолжают оптимизацию своих торговых точек в России, но с российского рынка бренды не уходят. На долю каждого из международных ретейлеров, закрывших все или почти все свои точки в России в конце 2016 или первой половине 2017 года, пришлось по 3% от общего числа закрытых точек в России.

Самым крупным субъектом на российском рынке одежды является испанская торговая группа Inditex со своим самым известным брендом Zara.

Справка: Zara в мире и России

В группу Inditex, помимо Zara, входят Massimo Dutti, Pull and Bear, Oysho, Uterqüe, Stradivarius, Bershka. Данных по выручке на рынках отдельных стран Inditex не раскрывает, однако стоимость бренда Zara растёт из года в год и в 2017-ом составила 18,5 млрд долларов, а чистая прибыль Inditex за этот год увеличилась до 3,157 млрд евро.

В компании трудятся свыше 162 тысяч человек. За 2016–17 финансовый год сеть магазинов под брендами Inditex выросла на 279 точек — всего 7292 магазина по всему миру под брендами Zara, Pull & Bear, Massimo Dutti, Bershka и другие. А владелец Inditex, испанец Амансио Ортега, в 2017 году с состоянием 77,9 млрд долларов вошёл в пятёрку Forbes.

Преимущества Zara как бренда в сегменте fast-fashion — дешёвое сырьё (поставщики: Азия, Тунис, Марокко и Турция) и низкая стоимость труда — над выкройками и сырьём «колдуют» испанские фабрики Артейхо и Галисии.

Россия для Inditex — третий по размеру торговой сети рынок после Испании и Китая. В стране на конец января 2017 года работал 541 магазин под брендами торговой группы, что на 56 магазинов больше чем в 2015–16 финансовом году.

Политика Zara в России — 100%-ное право собственности на магазины, что, вероятно, вызвано осознанием перспективности российского рынка.

Особенность Zara в том, что успеху этого бренда пытаются подражать союзные производители, например, российская «Глория Джинс» и белорусский Mark Formelle.

Одним из наиболее успешных российских брендов является «Глория Джинс», оборот которой в 2017 году составил 850 млн долларов с чистой прибылью в районе 85 млн долларов.

Справка: «Глория Джинс»

Как и у Zara, залог успеха отечественной компании — размещение производства в регионах с дешёвой рабочей силой и покупка недорогих тканей (снабженческий офис компании находится в Гонконге, в Москве же занимаются развитием и дистрибьюцией). У бренда 21 предприятие в Ростовской области, 5 — в Волгоградской, 1 фабрика в Кабардино-Балкарии, а также 8 заводов в ЛНР и 1 в ДНР. Сегодня у компании 561 магазин в России, Украине, Грузии, Беларуси и штат свыше 16,7 тыс. сотрудников.

Несмотря на перенос офиса в Гонконг, фабрики в России и СНГ производитель закрывать не планирует. Мало того, «Глория Джинс» намерена вложить около 8 млрд рублей в создание нового производства в Ростовской области с перспективой увеличения инвестиций до 20 млрд рублей. Производство в Шахтах позволит создать 1,2 тыс. рабочих мест.

Немало вкладывает компания и в квалифицированный персонал. В одном из интервью владелец «Глории» Владимир Мельников признался, что дизайнеры марки преимущественно отечественные, но все они учатся мастерству в лучших российских и зарубежных школах.

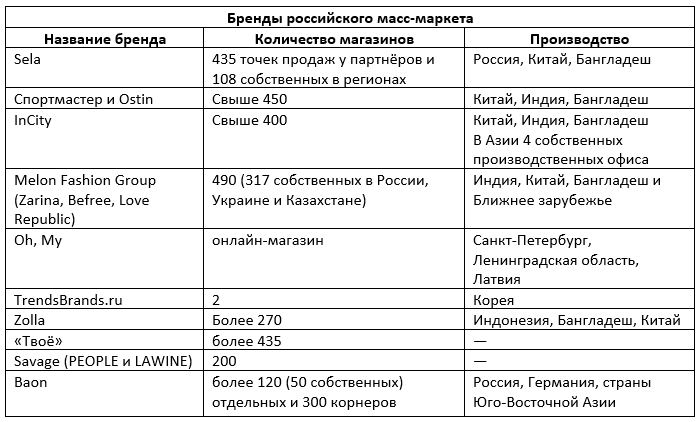

Пожалуй, нет ни одного российского крупного бренда, чью продукцию шили бы исключительно в России: львиная доля их ассортимента изготавливается в Азии.

Другой известный и весьма успешный пример российского бренда одежды — «Спортмастер». Однако «Спортмастер» является скорее ретейлером, который продаёт продукцию разных брендов в сети своих магазинов по всей России, чем производителем спортивной одежды и обуви.

А вот компания BASK себя позиционирует как российского лидера по пошиву одежды и снаряжения для экстремальных видов спорта, активного отдыха и путешествий.

Сегодня на российском рынке формируется «национальный товарный патриотизм»: покупатели стали отдавать предпочтение российским брендам. Однако формирование данного вида патриотизма является, скорее, вынужденной мерой — одежда иностранных брендов с 2014 года значительно подорожала.

Среди отечественных брендов можно выделить псковскую швейную фабрику «Славянка» (бренд Truvor), ковровскую швейную фабрику «Сударь» (продукция под торговыми марками «Сударь» и Vensano), краснодарское ЗАО «Александрия» с торговыми марками Bellford, Sandro Visconti, новосибирскую фабрику «Синар». Кроме того, популярность набирают бренды «Панинтер», «Партизан» и «Том Клайн».

Помочь производителям в продвижении их брендов пытается государство. Правительство России разработало программу для выхода на внешние рынки бренда «Сделано в России»/Made in Russia. На эти цели Минпромторг предложил выделить из бюджета Российскому экспортному центру 370 миллионов рублей.

Согласно Стратегии развития лёгкой промышленности на период до 2020 года, доля российской продукции на внутреннем рынке должна составлять не менее 50%. Не менее 80% товаров лёгкой промышленности России должны иметь инновационный характер и патентную защиту.

В рамках программы Made in Russia в числе первых прошло сертификацию одно из старейших предприятий России — кружевная фирма «Снежинка», создающая всемирно известное вологодское кружево и уже более 80 лет сохраняющая его традиции.

Порой иностранные звёзды рекламируют российский текстиль: американская певица Бейонсе снялась в видеоклипе на песню Jealous в пелерине из вологодского кружева, чем произвела фурор среди модной общественности. Однако продажам вологодского кружева это никак не помогло: увлечение иностранных звёзд российскими брендами является мимолётным, и это не позволяет проводить рекламные кампании.

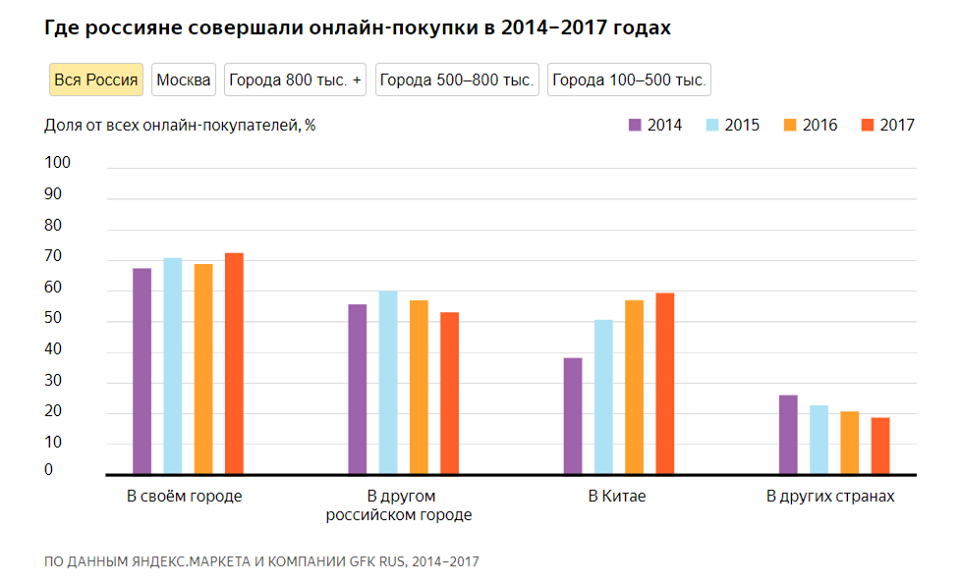

И всё же российский модный рынок не может вытеснить иностранные интернет-магазины: внутренний рынок в сегменте офлайн-продаж контролируется преимущественно иностранными брендами, которые проникают и через онлайн-магазины.

По оценкам GfK Rus на весну 2017-го, почти каждый третий россиянин в возрасте от 16 до 55 лет в последние полгода покупал товары в интернете. За год этот показатель вырос на 20%, а с весны 2014-го — больше чем на три четверти.

Беларусь

Что касается Беларуси, то задача страны на государственном уровне — обеспечить одеждой своего потребителя и отправить продукт на экспорт, чаще всего в постсоветские страны.

На белорусском рынке международный масс-маркет представлен несколькими западными сетями, такими как Bestseller, Jennyfer, Mango, Terranova. На белорусский рынок уже вышли Oodji, Mexx, Benetton, Hugo Boss. Ожидается открытие магазинов таких марок и компаний, как Inditex, H&M, Uniqlo, Incity, Sela, Вещь!, New Yorker, Bershka, Next и ряда других.

Индустрия моды в республике только зарождается. И здесь у неё есть преимущество в развитии собственных брендов, так как зарубежным маркам рынок республики открыли лишь в 2017 году. Хотя это не мешает отечественным дизайнерам копировать Запад.

«Люди почему-то мало доверяют отечественному производству. Часто можно слышать: «Ну вот, как всегда по-белорусски» — и это носит негативный характер. Но я рада, что постепенно это уходит, меняется и сознание наших людей, и, конечно же, в лёгкой промышленности пусть и мелкими шагами, но начинает что-то меняться. У нас мода всё ещё находится в стадии зарождения, она только через несколько лет перейдёт в стадию формирования и лишь затем обретёт свой стиль. Ведь все мы, дизайнеры, пока волей-неволей, чаще всего подсознательно, копируем зарубежные веяния. Мы всё ещё впечатляемся тем, что уже видели, что уже сделано, а не выдаём абсолютно уникальный и самобытный стиль».

Юлия Латушкина, дизайнер.

Преимущество республики в том, что большинство дизайнеров придерживается ценовой политики масс-маркета. Например, The Young Clothes, MUAshop, LSD Clothing, «Соль» и другие. Но эксперты отмечают, что такие бренды часто лишены основного в модной индустрии — дизайнерской выдумки и рассчитаны на повседневность.

«Да, у нас есть свои вузы. Но если нет компаний — лидеров рынка в мировых масштабах, значит, что-то не так. Возможно, следует поощрять студентов, желающих получить образование за границей. Например, практически в любом европейском вузе, обучающем дизайну, — Академии Марангони, колледже Сент-Мартинс — 60% студентов — китайцы. В Китае существует госпрограмма, направленная на повышение квалификации специалистов: им финансируют обучение за границей, чтобы возвращались в Китай и поднимали экономику. Коммунизм с жёсткой капиталистической основой! А вот белорусов в этих учебных заведениях нет».

Ольга Осипенко, дизайнер.

В целом в белорусской розничной торговле преобладают товары белорусского производства. Но их доля в продажах падает и сократилась в 2017 году до 44,2%.

При этом белорусские потребители активно закупают одежду за рубежом (Литва, Польша, Россия, Украина). Объём закупок одежды белорусами только в Литве оценивается на уровне около 70 миллионов долларов в год.

Примером успешных белорусских брендов является «Милавица», а также семейный бизнес Светланы Сипаровой и Андрея Серикова — группа компаний Mark Formelle специализируется на производстве бельевого и верхнего трикотажа, термобелья.

Справка: Mark Formelle

Первые производственные площадки для Mark Formelle были приобретены на аукционах. В основном это были «убитые» государственные фабрики и простаивающие цеха в районных центрах. На эти цели компания потратила около 4 млн долларов. Сегодня на пяти фабриках компании работает больше двух тысяч человек. Mark Formelle активно занимается покупкой нового европейского оборудования для чулочно-носочного и швейного производства.

В розничную сеть Mark Formelle на конец 2017 года входило более 130 фирменных магазинов в четырёх странах СНГ.

Согласно аудированной финансовой отчётности компании, оборот ГК «Марк Формэль» составляет 24 млн долларов. Сейчас порядка 15% от объёмов выпуска Mark Formelle поставляет на экспорт.

У семейной пары Сипаровой и Серикова есть «цель — стать крупной европейской компанией». Как, например, Zara.

***

Индустрия моды несовместима с плановым производством. В советское время государство ставило задачу произвести нужное количество стандартизированной одежды с минимальными затратами и без конкуренции между производителями, тогда как индустрия моды живёт в рамках «войны всех против всех» и жёсткой конкуренции идей и брендов за потребителя.

Иностранная мода прорывалась через «железный занавес» и проникала в СССР. Именно это формировало разрыв между желаемой одеждой и доступной в Советском Союзе: импортная одежда была моднее, красивее и интереснее того, что могла предложить промышленность. Это сделало фарцовщиков и моряков теми, кто мог превратить советского человека в модника.

Таким образом, главным препятствием для возникновения полноценной индустрии моды в СССР был плановый характер экономики.

В 1990-е в СНГ возник рынок с конкуренцией между производителями, но прекратила своё существование материальная база лёгкой промышленности, в результате чего отечественный рынок просто захватили иностранные бренды.

Но уже ближе к середине 2000-х начали появляться отечественные бренды. Показателен пример компаний «Глория Джинс» и Sela.

Неудивительно, что после развала Советского Союза, а вместе с ним и лёгкой промышленности об отечественных брендах мало кто знает. Брендам будет неоткуда взяться до тех пор, пока отечественный легпром не сможет обеспечить своих модельеров и дизайнеров нужными им тканями и фурнитурой. В дуэте модельеров и легпрома первичной является материальная база. Модельеры лишь надстройка, пусть и крайне важная, а также, как показывают отечественные реалии, штучная — список именитых отечественных дизайнеров вряд ли можно назвать длинным.

Схожая ситуация и с сегментом масс-маркета: несмотря на то, что в России возникли свои бренды, их владельцам легче производить продукцию за рубежом, а в России лишь продавать. И до тех пор, пока государство не создаст тепличные условия для своих производителей в виде льготных долгосрочных кредитов, отечественных станков и оборудования и помощи в сбыте продукции через розничные сети, отечественная лёгкая промышленность не сможет отвоевать внутренний рынок у иностранцев. Соответственно, не будет и массовой российской и белоруской моды.

Безальтернативный мир моды

В ежегодном отчёте консалтинговые компании McKinsey&Company и The Business of Fashion назвали 2018-й годом начала новой эры. По мнению экспертов, Запад после продолжительного господства на модной арене перестал быть глобальным центром продаж модной одежды. В новом году больше половины из них будут происходить за пределами Европы и Северной Америки, в странах Азиатско-Тихоокеанского региона и Латинской Америки.

Однако тот факт, что Запад перестал быть глобальным центром продажи модной одежды, не означает того, что европейским домам моды грозят закат и упадок. Отнюдь. Речь, скорее, идёт о том, что перед гигантами высокой моды за последние 20 лет открылся новый огромный рынок — Китай.

И дело не только в том, что китайские миллиардеры скупают предметы роскоши, в том числе наряды, а спрос на люксовые товары в КНР в ближайшие годы увеличится на 46%. Растёт доход простых китайцев, а вместе с ним европейские бренды открывают в КНР новые и новые магазины.

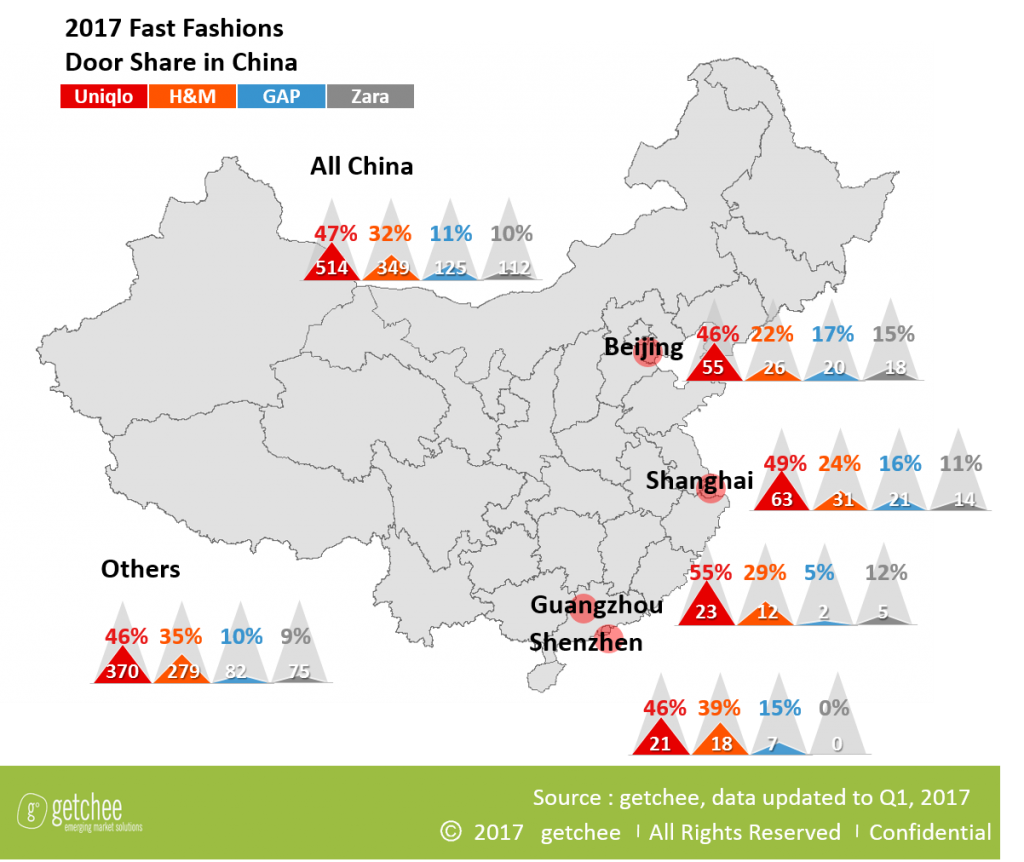

Динамика открытия магазинов одежды в Китае пока свидетельствует о том, что китайский рынок осваивают иностранные бренды fast-fashion — европейские H&M, Zara, американский Gap и японский Uniqlo.

514 новых магазинов в 2017 году по всему Китаю — китайские модники ходят в японской одежде от Uniqlo, тогда как Zara и GAP проигрывают сражение за китайский рынок повседневной моды.

Справка: японская мода от Uniqlo

Uniqlo — японская розничная сеть повседневной одежды «для всех». Принадлежит японскому холдингу Fast Retailing Co. По состоянию на середину 2017 года под вывеской Uniqlo работало 1800 точек в 18 странах мира. Марка признана «брендом повседневной одежды № 1» не только на родине в Японии, но и в Китае и Южной Корее.

Операционная прибыль за три месяца 2017 года, завершившихся в феврале, увеличилась до 386 миллионов долларов. Компания уже вышла на рынки Китая, Тайваня, Гонконга и ускоряет своё развёртывание на глобальном уровне, чтобы снискать по всему миру любовь к «торговой марке быстрой моды из Японии».

В 2015 году на Россию приходилось уже около 2% глобальных продаж Uniqlo. В начале 2018 года сеть Uniqlo в России увеличилась до более чем 20 магазинов.

Азиатский онлайн-рынок одежды, согласно прогнозам, достигнет к 2020 году 1,4 трлн долларов. Азия становится крупнейшим производителем и потребителем одежды в мире, но до превращения её в мировой центр моды ещё очень далеко.

Мало научиться шить одежду и собирать её в сезонные коллекции. Бренд — это больше чем набор одежды, это ещё история, реклама, репутация. И потому не удивительно, что китайский рынок захватывают иностранные бренды, тогда как подлинно китайских брендов массовой моды, ставших известными за пределами КНР, нет. По крайней мере, в России и СНГ они неизвестны. Другое дело — безымянная одежда, продаваемая на рынках, но ей крайне далеко до узнаваемого бренда наподобие шведского H&M.

Поэтому превращение Китая в fashion-Мекку из-за сложившейся в нём мощной производственной базы пока откладывается: Китай просто оказался включён в структуру мировой индустрии моды на правах младшего партнёра, который может проводить выставки моды, воспитывать дизайнеров, но оставаться в рамках, которые задают гиганты по типу LVMH и Kering.

В начале 2018 года в Северо-Восточном Китае прошла Harbin Fashion Week. В ней приняли участие свыше 130 дизайнеров из 46 стран, в том числе и России. Сегодня именно эта неделя моды открывает сезон и задаёт тренды на грядущий год.

До своей идейно не зависимой от ЕС и мира модной индустрии КНР крайне далеко.

***

Сейчас Китай является мировым лидером в производстве товаров лёгкой промышленности, что позволяет китайским швеям обшивать весь мир в сегменте фаст-fashion. Однако массовое производство одежды не означает неизбежность возникновения индустрии моды.

Высокая мода остаётся монополией Европы с доминирующим положением Франции с её гигантскими олигополиями в лице LVMH и Kering, а также независимыми модными домами. Китайские бренды высокой моды остаются неизвестными за пределами КНР, что роднит их с российским модельером Юдашкиным, который создаёт высокую моду для избранных россиян, но не для мира.

Схожая ситуация и в сегменте массовой моды: китайские бренды не выдерживают конкуренции с гигантами индустрии, которые задают тенденции на рынке и открывают в Китае сотни магазинов в год. Это способствует закреплению Китая в статусе потребителя продукции индустрии моды и препятствует прекращению КНР в законодателя мод в массовом сегменте. Высокая глобальная мода пока и вовсе является недостижимой для китайских модельеров.

Однако рост доходов китайцев повысит их потребность в товарах от-кутюр, что вынудит европейские модные дома подстраиваться под спрос рынка Азии, а также даст шанс китайским модельерам и домам моды выйти в первый дивизион, начав диктовать миру свои представления о прекрасном. Впрочем, вероятен и иной вариант развития, когда китайские инвесторы купят гигантов европейской моды.

Но нет никаких гарантий, что китайские модельеры воспользуются данным шансом. А пока что Китай остаётся таким же потребителем продукции модной индустрии, как и Россия, за исключением того, что львиная доля одежды сегмента массовой моды производится в самом Китае.