Одна из постоянно звучащих тем в

российско-белорусском диалоге — налоговый манёвр в РФ. Ощущать его эффект

Беларусь начала в 2018 году, т. е., собственно, ещё до начала последствий —

роста стоимости нефти. С тех пор его влияние на экономику РБ только растёт. В

частности, международные финансовые институты снизили прогноз темпов роста ВВП

Беларуси в прошлом году на 0,5 % только из-за новостей о том, что РФ и РБ не

договорились о механизме компенсации НМ. В самой Беларуси его эффект оценивали

в минус 300–400 млн долларов доходов бюджета от нефтяного сектора.

Однако его влияние на белорусскую

экономику — это лишь одна и отнюдь не главная точка зрения. Не будем забывать,

что налоговый манёвр задумывался в первую очередь для коррекции российской

экономики. И раз уж мы пытаемся мыслить в логике Союзного государства, было бы

нелишним понять, какие же изменения произвёл манёвр именно в РФ.

А раз так — начнём с самого

начала.

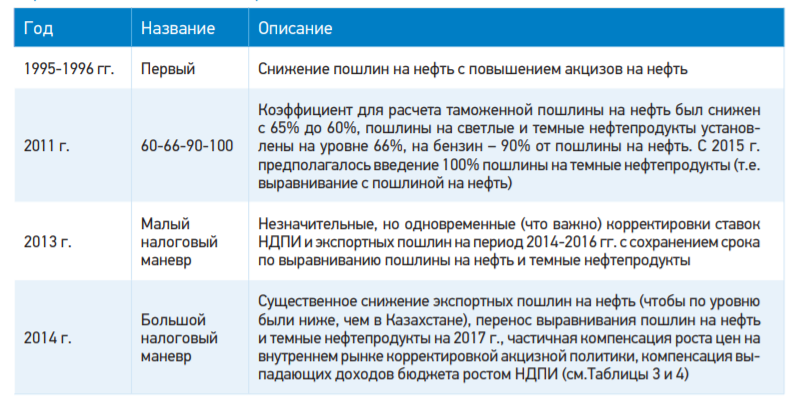

История манёвров

Само понятие «налоговый манёвр»

появилось в законодательстве РФ ещё в 2012 году. Однако это как раз тот случай,

когда явление старее, чем термин. Более того, налоговый манёвр, о котором мы

говорим в последние годы, на самом деле уже четвёртый.

Первая попытка реформировать

налогообложение в нефтяном секторе была предпринята ещё в 1995–1996 гг. Её суть

заключалась в отмене экспортных пошлин на нефть с компенсацией выпадающих

доходов бюджета и ростом акцизов на нефть.

Причина для такой рокировки была

скорее политической, нежели экономической. Пошлины отменялись в рамках

программы реформ, которая, в свою очередь, писалась под диктовку МВФ. С

наградой в виде его же кредитов. Уже в 1999-м, после кризиса августа 1998 года, в

РФ вернулись к механизму экспортных пошлин.

К слову, последствия того, самого

первого налогового манёвра для современной России трудно переоценить. Именно он

создал предпосылки для того, что впоследствии назовут делом ЮКОСа. Махинации

между связанными компаниями позволяли продавать нефть под видом скважинной

жидкости в т. н. внутренние офшоры (закрытые административно территориальные

образования, имевшие льготные режимы налогообложения). Там скважинная жидкость

«становилась» нефтью и экспортировалась без уплаты отменённых реформой пошлин, позволяя махинаторам класть себе в карман сверхприбыль от экономии сразу на

двух налогах.

Вторая попытка (тогда и возник

термин) — это уже 2011–2012 гг. Она известна также как система «60-66-90-100».

Напомним, что это значит:

- экспортная пошлина на нефть

снизилась с 65 до 60 %;

- пошлина на тёмные и светлые

нефтепродукты была унифицирована и стала равняться 66 % от пошлины на

нефть;

- пошлина на бензин (в т. ч.

прямогонный) с 1 января 2012 года стала равняться 90 % пошлины на нефть. А с 1

января 2015 года повышалась до 100 %.

2014–2016 — период третьего

налогового манёвра, известного также как «малый». Его суть была в одновременном

снижении ставок экспортной пошлины (с 59 до 30 % в 2017-м) и повышении НДПИ

(с 493 руб. до 919 руб. в 2017-м).

Нетрудно заметить, что «малый» манёвр стал своего рода репетицией нынешнего, предусматривающего обнуление экспортной пошлины с соответствующим повышением НДПИ.

Источник: VYGON Consulting

О чём нам говорит данный экскурс

в историю? Во-первых, о том, что стремление оптимизировать налогообложение

нефтяного сектора у правительства РФ появилось далеко не вчера. Это планомерная

работа, которая ведётся уже без малого 10 лет.

Во-вторых, налоговый манёвр

затевался совсем не с целью содрать три шкуры с союзника — это скорее его

побочный эффект. А ведь как раз этот тезис постоянно озвучивается белорусской

стороной, в первую очередь президентом Беларуси Александром

Лукашенко.

Скачок длиной в четверть века

Как мы уже сказали, причиной

налоговых манёвров в нефтяной отрасли было желание оптимизировать работу

отрасли и пополнить бюджет. Однако что именно имеется в виду? Что не так с

российской нефтяной отраслью? Вопрос и сам по себе сложный. Ответить на него

будет ещё сложнее. В том числе потому, что на некоторые вещи придётся взглянуть

совсем по-новому.

Из публицистики многим известна

концепция ресурсного (нефтяного) проклятия. Впервые её сформулировал Ричард

Аути в 1993 году, хотя ряд авторов и ранее указывал на парадоксальные примеры

обеспеченности страны природными ресурсами в сочетании со слабым развитием

экономики. На деле, конечно же, нет никакого проклятия. Зато есть:

- экспорт ресурсов служит

постоянной «выручалочкой»: формирует позитивный торговый баланс, позволяет не

слишком заботиться о внутреннем производстве (всё можно купить — знакомо,

правда?);

- приток иностранной валюты

укрепляет курс собственной, чем ещё более подрывает несырьевую промышленность;

- сырьевой экспорт обычно

подвержен периодическим колебаниям.

Есть и другие эффекты, но эти

основные. В итоге, если государство предпочитает быть в экономике лишь «ночным

сторожем», ничем хорошим такой сырьевой крен не закончится.

Говорить о российском нефтяном

проклятии уже давно стало общим местом. Есть даже соответствующий мем:

страна-бензоколонка.

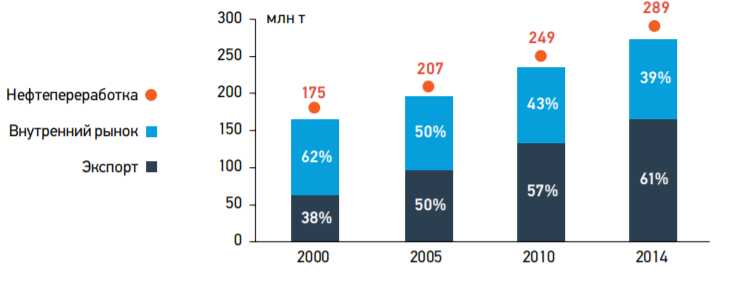

Отсюда вроде бы следует простейший вывод: значит, необходимо продавать не нефть, а продукцию более высокого передела, т. е. как минимум нефтепродукты. Это хорошо заметно по динамике нефтепереработки: с начала века она неуклонно растёт.

Динамика первичной переработки нефти в России и поставок нефтепродуктов на экспорт и внутренний рынок. Источник: Минэнерго РФ, VYGON Consulting

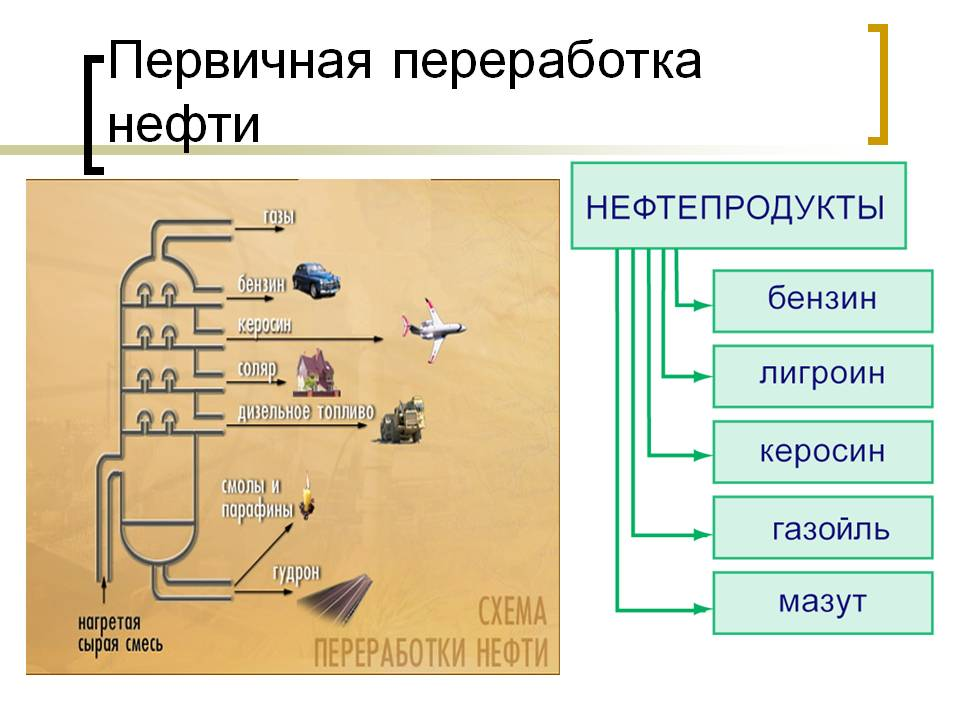

Время вспомнить школьный курс органической химии. Нефтепереработка бывает первичной и вторичной. Первичная (фракционная перегонка, ректификация нефти) — это физический способ разделения смеси компонентов с различными температурами кипения.

Источник: neftok.ru

Почему именно первичная? Дело в

том, что российская нефтепереработка в известном смысле до сих пор продолжает

оставаться заложницей 1999 года. Тогда, на волне дефолта, государство срочно

нуждалось в деньгах. Поэтому внутренняя переработка загружалась по максимуму и

всё в той же логике: экспортируем уже не нефть, а нефтепродукты, создаём

добавленную стоимость.

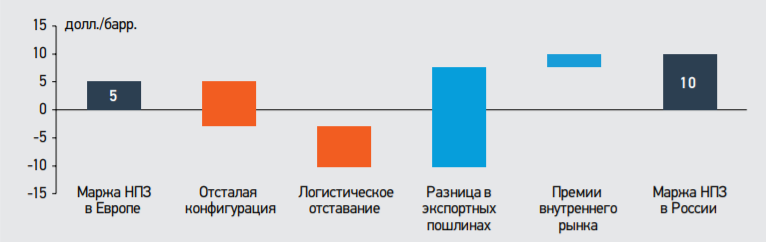

Однако оказывается, что на деле всё немного сложнее, чем кажется со стороны. Слово экспертам VYGON Consulting: «В мировой практике НПЗ обычно располагаются поблизости от центра потребления (под объём регионального рынка) или в порту — для минимизации логистических издержек. В наследство от СССР Россия получила другую конфигурацию нефтеперерабатывающей отрасли: у нас вдали от границы и друг от друга расположены большие НПЗ, поставляющие значительный объём нефтепродуктов далеко за пределы своего регионального рынка, в том числе на экспорт». На практике это выглядит так:

Факторы формирования российской маржи нефтепереработки среднего российского НПЗ. Источник: VYGON Consulting (комментарий VYGON Consulting: «Актуально с начала 2000-х и по состоянию на 2015 год»)

Итак, что мы видим? Маржа

российского НПЗ вдвое превосходит (превосходила) среднеевропейскую, позволяя

владельцам заводов получать до 10 долл. с каждого переработанного барреля. При

этом российские переработчики ещё и больше тратят на доставку нефти, а также

несут дополнительные издержки из-за технической отсталости своих заводов.

Разумеется, речь здесь идёт далеко не о всех НПЗ, преимущественно об

относительно некрупных и неперспективных (с точки зрения той же логистики)

активах. Подобная схема справедлива и для т. н. «самоваров» (мини-НПЗ,

наименее совершенные в технологическом плане).

Чудес, конечно же, не бывает. И эти

повышенные технологические и логистические издержки необходимо чем-то

компенсировать, тем более если мы хотим не просто угнаться за европейскими

НПЗ, а ещё и перегнать их. Компенсируются издержки, как видим, за счёт

внутреннего рынка, а также экономией на налогах: экспорт сырой нефти облагался

высокими налогами, а экспорт нефтепродуктов нет.

Логика была в том, чтобы

стимулировать нефтепереработку совершенствовать производство. Однако на деле

получилось, что вместо сырой нефти на экспорт стали идти продукты первичной

переработки. А отрасль зарабатывала не столько на переделе, сколько на

экономии налогов.

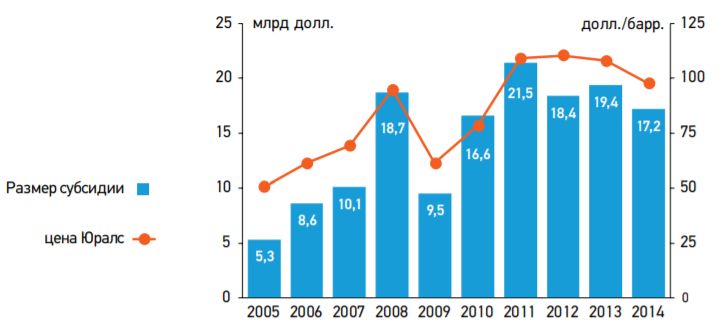

Эта экономия известна и подсчитана.

Размер субсидии российской нефтепереработке и цена на нефть. Источник: VYGON Consulting

Как видим, только в период

2005–2014 гг. переработка сэкономила на налогах за счёт субсидии более 145 млрд

долл. Впору открывать второй ФНБ.

Разумеется, что эту кучу денег

государство отписало переработке не просто так. Ещё в 2011 году, вместе с

началом второго налогового манёвра, нефтяные компании, ФАС России, Ростехнадзор

и Росстандарт заключили т. н. четырёхсторонние соглашения. Суть их в том, что

уже предоставленные и будущие (в рамках манёвра) субсидии — стимул компаниям

для создания и модернизации мощностей по вторичной переработке нефти.

Предварительные итоги этих соглашений таковы. С 2011 по 2017 г. их участники инвестировали в новые мощности около 2 трлн рублей (ввод в строй 95 млн тонн вторичных мощностей). Однако даже такой объём инвестиций позволил нарастить выход светлых нефтепродуктов с 56 до 62 %, тогда как среднеевропейский показатель на то же время составлял 72 %. В планах на 2018–2024 гг. — ввести в строй ещё около 100 млн тонн новых вторичных мощностей. Как ожидается, это позволит достигнуть европейского показателя по выходу светлых нефтепродуктов (73 %).

Источник: VYGON Consulting

Справедлива ли описанная схема

образования маржи на российских НПЗ теперь? Это ещё один сложный вопрос. Как

отмечает в своём материале

для oilcapital.ru управляющий директор VYGON Consulting Григорий Выгон: «Сегодня

средняя маржа переработки в 3 и более раза ниже, чем в 2011–2014 годах, многие

НПЗ работают в убыток» (впрочем, убыток этот, скорее всего, плановый и

покрывается субсидиями внутри ВИНК; отметим также, что оценка актуальна на март

2018 года). Маржа, в свою очередь, снизилась из-за падения цен на нефть и

сокращения субсидии (причём даже после их относительной стабилизации).

С другой стороны, субсидирование

всё равно сохранится, хотя уже и не в таких объёмах. В модернизацию и создание

новых мощностей вторичной переработки в 2018–2024 гг. будет вложен 1 трлн

рублей. Согласно же оценкам Минфина, на которые ссылается Григорий Выгон,

в 2019–2024 гг. объём субсидий превысит 400 млрд рублей. Правда, поскольку речь

идёт уже о временном периоде, когда экспортная пошлина обнулится, субсидировать

станут не за счёт неё, а через механизм отрицательного акциза.

Таким образом, мы видим, что

конечная цель налогового манёвра (а вернее, даже манёвров) может быть

сформулирована так:

- совершить технологический

скачок в переработке нефти в России, нарастить мощности по её вторичной

переработке;

- уйти от практики экспорта

продуктов первичной перегонки;

- нарастить долю выхода светлых

нефтепродуктов. В особенности это касается дизельного топлива: 2017 год — 66

млн тонн, план на 2024 год — 111 млн тонн;

- приблизиться к общеевропейской

схеме работы НПЗ и европейской же норме прибыли (без или с минимальным

субсидированием их работы).

Исчерпываются ли цели манёвра

только перечисленными? Нет, мы только начали, сосредоточившись на основной

проблеме, тянувшейся ещё с начала века. Однако есть и другие.

Фактор ЕАЭС

Несомненно, одной из причин

изменения налогообложения нефтяного сектора стало также и создание ЕАЭС. Однако

эту причину было бы неправильно рассматривать как самостоятельную, а ведь

именно так поступают в Беларуси. Что следует отметить?

Во-первых, целью в данном случае

является не одна Беларусь, против которой якобы ополчилось российское

нефтяное лобби, а все партнёры по Евразийскому экономическому союзу. Россия

меняет условия для своих НПЗ, поэтому логично, что она меняет их и для

остальных.

Во-вторых, на изменение условий

ориентирован не только последний манёвр (его ещё называют «Большой налоговый

манёвр»), но и все с 2011 года.

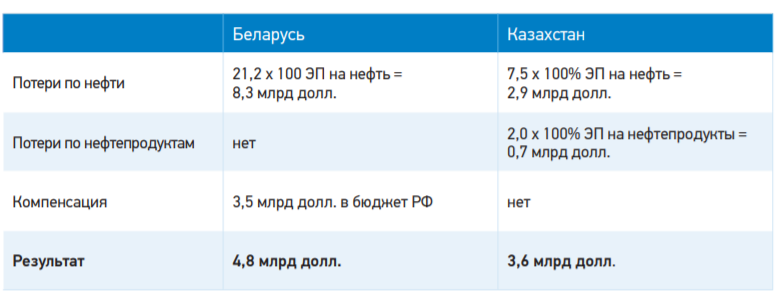

Вот так, например, это выглядело в 2013 году.

Оценка бюджетных потерь («плата за дружбу») по балансу 2013 г. Источник: VYGON Consulting

Упомянутая в таблице компенсация

(Беларусь) — это часть экспортной пошлины, которую РБ возвращала в российский бюджет.

Сейчас объясним, как это

происходило на деле.

ЕАЭС ещё не функционирует, зато

Таможенный союз уже работает. Согласно его правилам члены ТС не взимают

экспортные пошлины. Беларусь импортирует нефть на переработки на своих НПЗ,

однако внутри страны затем используется примерно 7,5 млн тонн нефтепродуктов.

Остальное Беларусь реализует на внешних рынках. Т. е. фактически на белорусские

заводы распространялся режим субсидирования, который правительство РФ задумало

для модернизации своей нефтепереработки (его мы описали выше). Дополнительно

республика зарабатывает на экспорте нефти. К примеру, даже в 2019 году из 1,8

млн тонн добытой в Беларуси нефти 1,7 млн тонн экспортировались. Казахстан, как

видим, поступал точно так же. С той лишь разницей, что он замещал российской

нефтью сразу 7,5 млн тонн собственной (которая также уходила на экспорт).

Запуск ЕАЭС грозил увеличить это

субсидирование ещё больше. Поэтому ситуацию переиграли. Экспортные пошлины

стали постепенно снижать (соответственно наращивая НДПИ в рамках «Малого

налогового манёвра», а затем и «Большого). А Беларусь перестала возмещать её в

российский бюджет. Наоборот, уже Россия начала перечислять эту пошлину Беларуси

(в значительно меньших объёмах).

Напомним также, что позже, весной

2017 года, президенты РФ и РБ подписали комплексное соглашение, в котором был

урегулирован ряд спорных вопросов по углеводородам. В числе прочего в

соглашении был зафиксирован объём нефти, который РФ обязалась поставлять

Беларуси ежегодно вплоть до 2024 года (24 млн тонн). Предусматривалось, что 18

млн тонн будут направляться для переработки на белорусских НПЗ, а 6 млн тонн —

реэкспортироваться с перечислением экспортной пошлины в белорусский бюджет.

Кстати, ещё несколько лет назад в

России пытались выровнять этот баланс в союзной логике. Белорусские НПЗ

фактически субсидируются на условиях, предусмотренных для российских? Ладно, но

пускай тогда Беларусь поставляет на российский рынок нефтепродукты.

Это предложение прозвучало в 2011

году, т. е. как раз в год начала второго налогового манёвра. В 2012 году

Беларуси предлагалось поставить в РФ 5,8 млн тонн нефтепродуктов (2,1 млн тонн

бензина, 3,5 млн тонн дизельного топлива, 0,2 млн тонн реактивного

топлива).

Почему мы называем эту логику

союзной? Потому что белорусские НПЗ в этом случае становились как бы

российскими. В том смысле, что они продолжали бы получать нефть на тех же

условиях, что и российские НПЗ, в обмен на частичную ликвидацию дисбаланса,

отражённого в таблице. Учитывая же, что Мозырский НПЗ и так более чем на 40 %

находится в собственности российских компаний, этот льготный режим вполне мог сохраняться до сих пор.

Однако поставок в таких объёмах не производилось ни в 2012-м, ни позднее.

Экспорт нефтепродуктов из Беларуси в РФ в 2012–2013 гг. Источник: Белстат

Экспорт нефтепродуктов из Беларуси в РФ в 2013–2014 гг. Источник: Белстат

Экспорт нефтепродуктов из Беларуси в РФ в 2014–2015 гг. Источник: Белстат

Более того, объём поставок на 2015 год в Россию снизили до 1,8 млн тонн, зафиксировав их на уровне 2014 года. Но Беларусь уже тогда испытывала влияние кризиса и по факту факту этот объём был закрыт только наполовину. А в последующие годы поставки сократились ещё сильнее: 270 тыс тонн в 2016-м.

Почему? Потому что продажа

нефтепродуктов той же Украине приносила белорусским НПЗ в среднем в 1,5 раза

больше. И с этим вполне можно было бы согласиться — прибыль священна. Если бы

не фактор экспортной пошлины.

Что имеем в итоге?

1. Проблема «потерь» от

налогового манёвра на самом деле возникла даже не в 2018 году, а гораздо

раньше. О ней были прекрасно осведомлены все, кто имел отношение к

нефтепереработке, а также руководство входящих в ЕАЭС государств. С конца 2018

года эта проблема стала медийной — только и всего.

2. Слово «потери» мы берём в

кавычки неслучайно. По факту союзники по ТС и ЕАЭС получили временный бонус

из-за совпадения процессов интеграции на евразийском пространстве и

стимулирования развития вторичной переработки в РФ. К тому же в случае с

Беларусью бонус был настолько большим, что специальным межправительственным

соглашением был предусмотрен частичный возврат экспортной пошлины. Ну а чтобы

манёвр не стал для союзников шоком, он вводился поэтапно и с постепенным

уменьшением бонуса от более ранних манёвров.

3. Когда сегодня, скажем во время обсуждения интеграционного соглашения и дорожных карт по нефти и газу, начинается спор:

следует понимать, что это спор не

новый. Белорусские НПЗ уже фактически работали в этих более тесных условиях.

Просто тогда они имели от них все преференции на фоне урезанных обязательств.

Такая вот демоверсия. Но её срок истёк, как и у всех демоверсий.

Вещи вроде бы очевидные. Но, как

видим, для точного построения причинно-следственной цепочки («что за чем

следовало, как пришли к нынешнему результату?») приходится поднимать новости и

аналитику за последние 10–20 лет.

Впрочем, это не значит, что сама

тема устарела. Свежий пример: Казахстан, с которым Беларусь ещё с прошлого года

ведёт переговоры о поставках нефти и нефтепродуктов (до 3,5 млн тонн в год),

недавно выдвинул условие для их начала: «Наша страна, когда экспортирует

нефть и нефтепродукты, использует экспортную таможенную пошлину. Размер пошлины

составляет порядка 60 долларов за тонну при экспорте нефти и порядка 30

долларов при экспорте нефтепродуктов. Беларусь в случае заключения соглашения

также должна будет платить такую пошлину, чтобы не было своего рода перетоков

из Казахстана в Евросоюз через Беларусь. Нам надо обезопасить свой рынок, чтобы

не было реэкспорта».

Как видим, Казахстан действует ровно в той же логике, что и Россия: НПЗ, находящиеся в юрисдикции другого государства, не могут иметь более выгодные условия получения сырья, чем отечественные. Причём это даже не отдельная логика Казахстана или России. Это логика работы ЕАЭС, ведь верно и обратное. И задача манёвра заключается в т. ч. в том, чтобы российские НПЗ платили за нефть (т. е. отчисляли в бюджет) суммы, соотносимые с их коллегами в Казахстане и Беларуси.