Минувший 2019 год для России

ознаменовался резонансными лекарственными проблемами: под угрозой арестов

оказывались матери неизлечимо больных детей, которые в почтовых отделениях

получали посылки с не зарегистрированными в России лекарствами, а фармацевтическую

промышленность сотрясали патентные скандалы.

Текущий 2020 год оказался для

фармацевтов ещё сложнее: спрос на медицинские маски и

антисептики взлетел до небес (предприятия работают в две смены), а врачи

пытаются найти эффективный способ борьбы с новым вирусом.

Совершенно внезапно

фармацевтическая промышленность оказалась в центре внимания, а врачи с

эпидемиологами — главной надеждой. Поэтому состояние фармацевтической

промышленности и процессы импортозамещения лекарственных средств в текущем году

приобретают особую остроту и актуальность.

Беларусь

В настоящее время в Беларуси

утверждена Государственная программа развития фармацевтической промышленности

Республики Беларусь на 2016–2020 гг., которая предполагает ряд действий, а

именно:

- расширение производства готовых лекарственных средств и

фармацевтических субстанций с учётом передового научного опыта и современных

технологий;

- модернизацию и укрепление материально-технической базы существующих

производств;

- приведение к мировым стандартам нормативной правовой базы в области

разработки, производства и контроля качества готовых лекарственных средств и

фармацевтических субстанций, доклинических и клинических испытаний;

- переквалификацию кадров и создание новых рабочих мест.

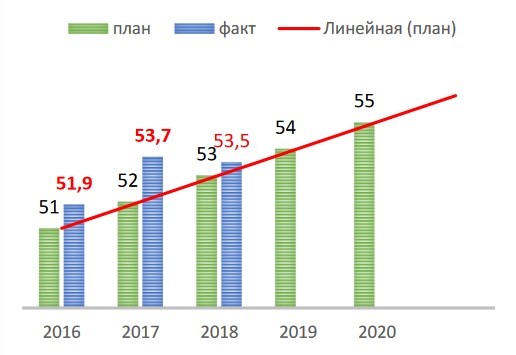

Согласно официальным данным министерства здравоохранения Республики Беларусь, в настоящее время фармацевтическую

отрасль представляют 29 организаций, из них 8 государственных, 6 с долей

государства в уставных фондах и 15 частной формы собственности. Доля

отечественных лекарственных средств в стоимостном выражении на внутреннем рынке

выросла с 2010 года на 14,8 % и по итогам 2014 года составила 37,6 %, а на 1

декабря 2015 г. — свыше 50 %. Данные показатели планируют приблизить к

максимально возможным — 55 %, кроме того, республика планирует выйти на рынки не освоенных ранее государств — Вьетнама (это становится возможным благодаря

подписанию ЗСТ между ЕАЭС и Вьетнамом), Монголии, Сирии, Южной Кореи и др. В Беларуси зарегистрировано более 1500

собственных наименований лекарств. В основном это дженерики — лекарства-аналоги, выпущенные после окончания срока патентов

на оригинальные формулы: цена ниже, эффект тот же, но лишь в том случае, если

производитель не сэкономил на дополнительных компонентах лекарства и не

«оптимизировал» ряд производственных процессов, от которых во многом зависит

качество препарата.

Исходя из отчёта, опубликованного

на сайте Минздрава за 2018 год, Беларусь пока успешно справляется со своими

планами.

Так, доля отечественных лекарственных средств на внутреннем рынке в

стоимостном выражении перевалила за 53,5 %.

Официальные данные утверждают,

что к концу 2018 года план по импортозамещению лекарственных препаратов

опережает теоретические расчёты и является вполне себе выполнимым.

Впрочем, у белорусской

фармацевтической промышленности хватает проблем.

Первая проблема — привычки покупателей и их психология. Они

привыкли к иностранным лекарствам, запомнили их названия и считают, что они

эффективнее отечественных. Например, из белорусских аптек исчезли «Терафлю»,

«Колдрекс», «Адестон» и «Тамоксиферен» — их перестали завозить, очистив рынок

для белорусских аналогов. Аналогичная ситуация и в государственных лечебных

учреждениях.

«Потому

что поставки импорта в государственные аптеки уже давно существенно

сокращены. Около 60 % нашего ассортимента — это белорусские лекарства. Нам

практически не поставляют импортных препаратов, если есть белорусские

аналоги. Импорт, который заменить нечем, завозят. Но и его количество

ограничено. Вот сейчас начался сезон простуд. Мы получили капли "Пиносол",

их размели буквально за два дня. Покупатели, конечно, возмущаются,

и их понять можно. В Минске можно пойти в частную аптеку

и купить там, а что делать жителям маленьких райцентров, деревень,

где ближайшие частные аптеки за 100 километров? Их, по сути, лишили

выбора, чем лечиться», — рассказала заведующая одной из аптек сети «Минская

фармация».

Очень

интересны сообщения дистрибьютеров, на условиях анонимности опубликованные в

различных изданиях, о том, что Минздрав не только запрещает

приобретать импортные лекарства, аналоги которых производятся в Беларуси, но и

вынуждает закупать гораздо больше отечественных лекарств, чем их можно продать,

ставя таким образом под угрозу бизнес. В республике существует

перечень белорусских лекарств, которые обязательны для реализации в аптеках

на территории РБ.

Реакция потребителей на

отсутствие привычных им лекарств различная — от молчаливого принятия белорусской

альтернативы до отказа от покупки белорусских дженериков как неэффективных с

последующими выездами за границу за оригинальными лекарственными средствами.

Впрочем, врачи зачастую далеки от

скептичного отношения к белорусским лекарствам. Так, профессор кафедры

клинической фармакологии БГМУ, руководитель Минского городского

консультативного центра лекарственной патологии, которого называют

основоположником клинической фармакологии в Беларуси, Михаил Кевру рассказал,

что большинство пациентов, которые обращаются с жалобами, что им назначили белорусский

препарат вместо импортного аналога, — льготники, чей типичный аргумент: «Я всю

жизнь честно работал, положил здоровье, теперь у меня инвалидность, неужели я

не заслужил хорошего лекарства?» Он утверждает, что большинство жалующихся

принимало средство не в той дозировке или меньше положенного времени, что,

естественно, не могло не сказаться на эффекте.

«После того как я направляю посетителей, недовольных белорусскими

аналогами, в лабораторию, половина не наносит повторный визит. Так, может, дело

не в непереносимости препарата или возникновении побочных действий, а в задетом

самолюбии человека? Это характерная черта не только белорусов. Я был в США,

Германии, других странах Запада и убедился, что человеку любой национальности

свойственно считать: хорошо только там, где его нет. Дело в человеческой

психологии: у соседа и жена красивее, и яблоки в саду слаще», — отмечает

Кевру.

Вторая проблема — качество самих лекарств. На сайте Минздрава Беларуси имеется раздел «Информация

об изъятии из обращения лекарственных средств», где периодически публикуются

данные об изъятии из обращения некачественных лекарственных средств. Например, в

конце 2014 года в Беларуси было зарегистрировано 5 тыс. наименований

фармацевтических препаратов, из которых 1,3 тыс. белорусские (26 %), изъято было

некачественных всего 10 % — довольно-таки хороший показатель для

отечественных производителей. В 2015 году доля белорусских лекарственных

средств среди всех некачественных увеличилась с 10 до 28 % — почти в три раза.

В 2016 году доля некачественных отечественных препаратов не поднялась выше

28,5 %. А вот в 2017 году было изъято из обращения 23 наименования, из

которых доля белорусских составила 53 %. За 2018 год было зарегистрировано три

обращения о некачественных лекарствах (информация лишь за январь-февраль, так

как будущие разделы ещё не опубликованы), и все три лекарства белорусские.

Причины, по которым белорусские

лекарства оказались некачественными и были изъяты, неизвестны. Однако тот факт,

что они были изъяты, свидетельствует о том, что государство осуществляет надзор

над фармацевтическим рынком и, обладая рычагами влияния на производителей,

добьётся повышения качества лекарственных средств. В конце концов, не ошибается

лишь тот, кто ничего не делает.

Тем не менее в ценовом сегменте

белорусские лекарственные средства на внутреннем рынке являются

конкурентоспособными и доступными. Отмечается, что около 37 % из них стоимостью

до одного доллара. В целом в Беларуси стоимостью до пяти долларов выпускаются 85 % лекарственных

средств. Препараты отечественного производства по сравнению с импортными

дешевле от 3 до 28 раз при аналогичном составе.

Например, в 2017 году начальник

управления фармацевтической инспекции и организации лекарственного обеспечения

Людмила Реутская сообщила, что цены на зарубежные лекарственные средства в

Беларуси снижены по ряду позиций по итогам мониторинга фармрынка. Однако так ли

это на самом деле? Об этом свидетельствует ниже приведённая таблица стоимости некоторых

иностранных лекарственных средств в Беларуси и соседних странах за тот же 2017

год.

*Цены указаны в белорусских рублях, красным цветом обозначена самая

высокая цена, голубым — самая низкая.

За 2 года ситуация изменилась

незначительно, впрочем, эксперты уверяют, что, например, в России некоторые

иностранные препараты стоят дешевле, потому что в РФ для иностранных

производителей стоимость в российских рублях была зафиксирована несколько лет

назад.

«Цена осталась практически неизменна до сих пор. Чтобы её изменить,

западные компании должны приложить слишком много усилий. Они должны доказать,

что рентабельность на российском рынке для них отрицательная. У нас эти цены

никто не фиксировал, у нас свободное предпринимательство со стороны западных

компаний», — заявил Иван Козырев, директор фармацевтического предприятия

«Унифарм».

Справка: дело Мартина Шкрели

В марте 2018 года американского миллионера Мартина Шкрели осудили на 7 лет тюрьмы. Этот человек известен тем, что сколотил своё состояние на спекуляциях и махинациях на фармацевтическом рынке. Организовав несколько компаний и инвестиционных фондов, миллионер не гнушался обвинять фармацевтические компании в нарушении ими стандартов качества при производстве продукции. В частности, таким образом он поступил с новой разработкой компании MannKind, чей новый препарат якобы не прошёл необходимые исследования. После этого акции компании резко упали, а Шкрели заработал на этом. Однако следующие его поступки были ещё более бесчеловечными. Так, его компании стали выкупать лицензии на некоторые препараты, поднимая их стоимость на тысячи процентов. Наиболее известным случаем после приобретения авторских прав стало повышение цены на препарат «Дараприм», использующийся в терапии ВИЧ-инфекции, в 41 раз — с 18 до 750 долларов за одну таблетку. В итоге 17 декабря 2015 года Шкрели задержали по обвинению в финансовых махинациях, а 9 марта 2018 года наконец-то вынесли приговор — половину срока от того, что просил прокурор, — 7 лет заключения.

Теперь стоит изучить, как обстоит

дело с лекарственным импортозамещением в России.

Россия

В России же подобная практика

началась раньше, вернее, к ней пришлось подойти со всем усердием после санкций

2014 года. Введение европейских санкций стало шоком для многих чиновников, а в соединении с девальвацией рубля стало шоковой терапией для российского

фармацевтического рынка, ведь более 70 % препаратов и оборудования закупались за

границей. РФ была вынуждена думать о будущем и усиленно искать аналоги

европейских товаров, включая лекарственные препараты.

Начать стоит с того, что в РСФСР практически не было фармацевтических предприятий полного производственного цикла: в республике производились субстанции (компоненты лекарственных средств), которые затем вывозились в социалистические республики, в частности страны Совета экономической взаимопомощи, где на их основе изготавливали лекарства. Именно там — в Болгарии, Венгрии, Польше и Югославии — сформировались научные центры, обладавшие кадрами и компетенцией для производства лекарств и выпуска дженериков. Опять же, фармацевтическая промышленность СЭВ начинала с выпуска дженериков, зачастую с нарушением интеллектуальных прав.

Распад СССР привёл к разрыву

кооперационных связей, вверг в кризис производителей субстанций и открыл

российский рынок для импорта готовых лекарств. К 1994 году общий объём

производства в фармацевтической отрасли составил 50 % от уровня 1989 года

(рекордные показатели для отрасли).

Так Россия оказалась без производителей субстанций и производства

готовых лекарственных средств.

Фармацевтическая отрасль в РФ

претерпела серьёзные изменения, оказавшись на самом краю из-за введённых в 2014

году санкций. По разным данным, к 2013–2014 годам доля импорта в этой

сфере достигала 70–80 %.

В начале 2014 года была подготовлена

государственная программа «Развитие промышленности и повышение её

конкурентоспособности», период реализации которой рассчитан до 2020 года.

Однако на самом деле практикой импортозамещения лекарственных препаратов Россия

занялась гораздо раньше «часа Х» — в начале 2011 года в рамках госпрограммы

«Фарма-2020», которую недавно продлили до 2024 года. По плану к 2020 году доля

продукции отечественного производства в общем объёме потребления в России

должна вырасти до 50 % в денежном выражении, к 2024 году — до 54 %, по перечню же

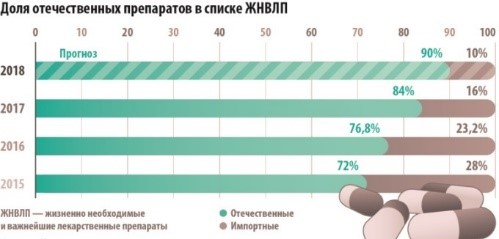

ЖНВЛП (жизненно важных лекарственных препаратов) — до 90 %.

Впрочем, в начале 2020-го

Минпромторг решил

снизить ориентир по доле отечественных медицинских изделий на рынке в 2020 году

с 40 до 25 %, а в 2024 году — с 45 до 30 %. За девять месяцев 2019 года доля

российских лекарств на рынке составила 30,5 % в денежном выражении вместо

целевых 46 %, а медицинских изделий — 22,74 вместо 36 %. А спрос на

дорогостоящие зарубежные лекарства при закупках для нужд государства выше, чем

на отечественные

Последний пункт, касающийся

ЖНВЛП, по официальным данным, практически уже выполнен.

А вот с лекарствами, не входящими

в группу жизненно необходимых, всё куда менее оптимистично, особенно в

денежном выражении. Отметим, что в целом количество российских и иностранных

производителей практически одинаковое (около 600 и 700 компаний

соответственно).

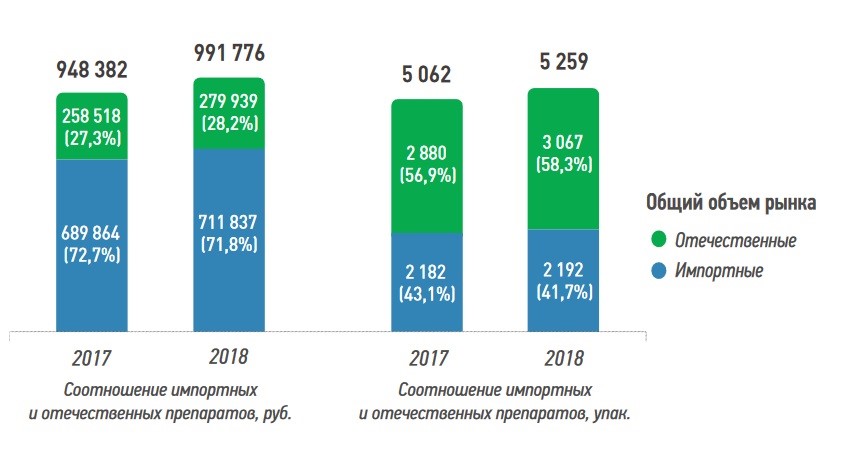

Так, доля лекарств импортного

производства в целом на рынке по итогам 2018 года составила 70,2 % в рублях и

39,4 % в упаковках. Наблюдается

положительная динамика в сравнении с 2017 годом, где, согласно статистике, 70 и

38 % соответственно. Однако доли процентов, полученных за год, совершенно

недостаточно, чтобы не только удовлетворить интересы и потребности россиян, но

и создать свою особенную базу, благодаря которой появятся как новые рабочие

места, так и прибыль в бюджет.

Что же касается коммерческого

рынка, то в целом за 2018 год доля российских препаратов составила 28,2 % в

стоимостном и 58,3 % в натуральном выражении.

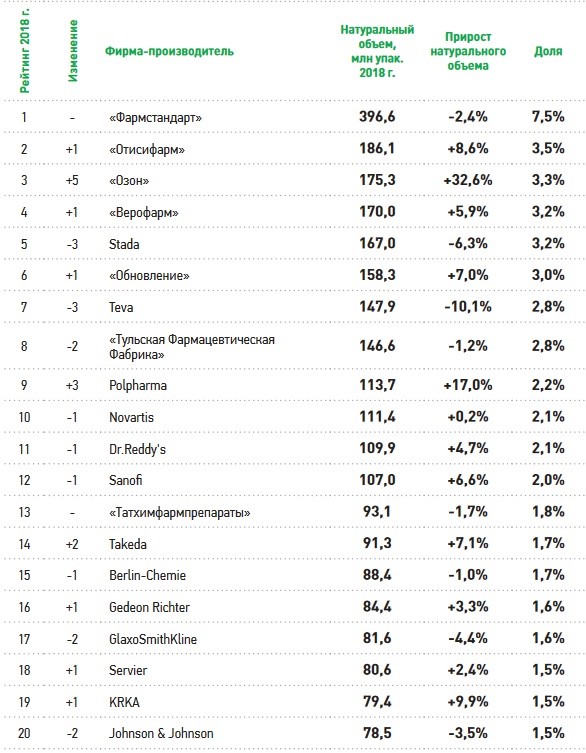

Рейтинг производителей также в

большей мере представлен иностранными компаниями: по итогам 2018 года только

три отечественные компании смогли пробиться в топ-20. Наилучшее место показала

российская фирма «Отисфарм», расположившись на 6-м месте. А вот, «Валентафарм»

снизилась на одну позицию в рейтинге.

Несмотря на низкую динамику рынка

в стоимостном выражении, в последние два года потребление отечественных препаратов

растёт. В 2018 году объём продаж лекарств в натуральном выражении увеличился на

1,5 %, и составил 6,4 млрд упаковок. И на этом поприще лидируют преимущественно

российские производители, чему способствует утверждённый в 2018 году список

ЖНВЛП, состоящий из отечественной продукции. Так, в упаковках лидерами аптечного

спроса по большей мере являются российские производители. Максимальная доля у

«Фармстандарта» (7,5 %). «Отисифарм» занимает порядка 3,5 % в упаковках от аптечных

продаж. Тройку лидеров замыкает «Озон» — 3,3 %.

Этому, к слову говоря,

способствует заработавшее с 2016 года правило «третий лишний», суть которого

заключается в преимуществах предоставляемых участникам тендеров, которые готовы

поставить лекарства, произведённые в России и других странах ЕАЭС. Если

поступило как минимум две таких заявки, то заявки иностранцев должны

отклоняться.

Реализация правила «третий

лишний» часто оборачивается переплатами, впрочем, это цена господдержки

отечественной фармацевтической промышленности.

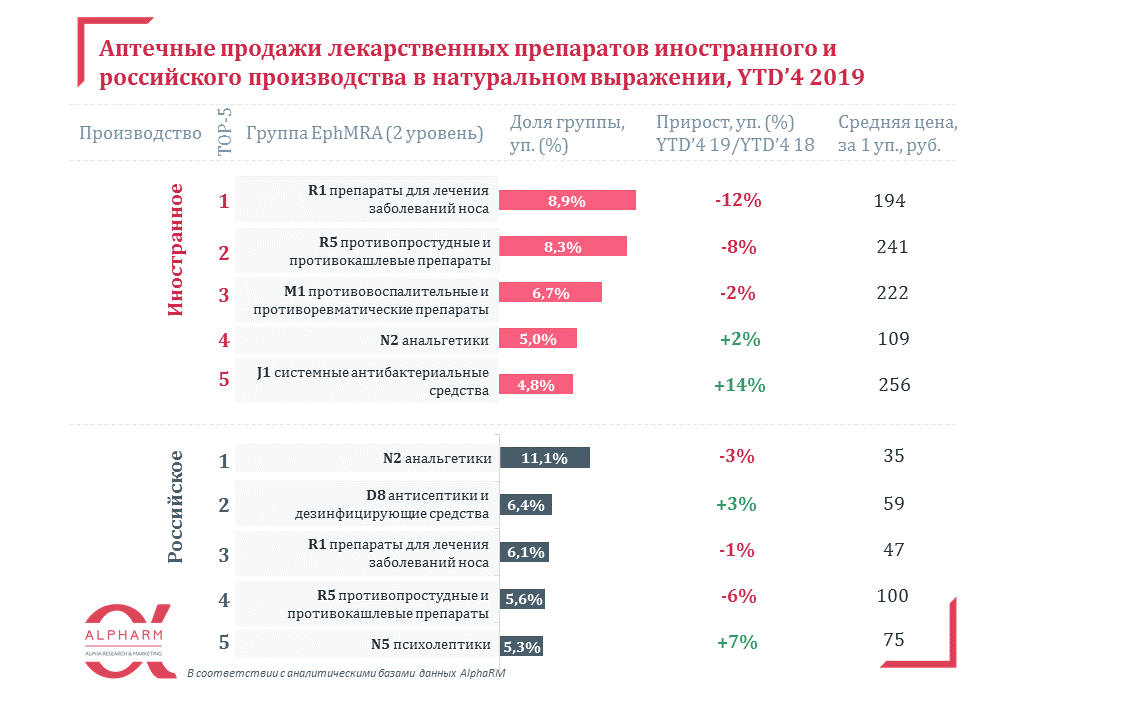

Согласно мониторингу

аналитической компании «AlphaRM», доля лекарственных средств российского

производства на розничном коммерческом рынке продолжает расти — с января по апрель 2019 года она составила 58 % в натуральном выражении, тогда как в

2017 году доля отечественных препаратов не превышала и 40 %. Средняя цена одной

упаковки отечественного препарата оказалась в 2,5 раза дешевле иностранного и

составила 119 рублей.

Нельзя не отметить, что, несмотря

на явный успех в фармацевтической отрасли за последние годы, российские

компании ещё не заняли лидирующих позиций, невзирая на новые строящиеся в

рамках федеральной программы кластеры во многих регионах РФ, денежные

преференции, низкую стоимость товаров и прочее.

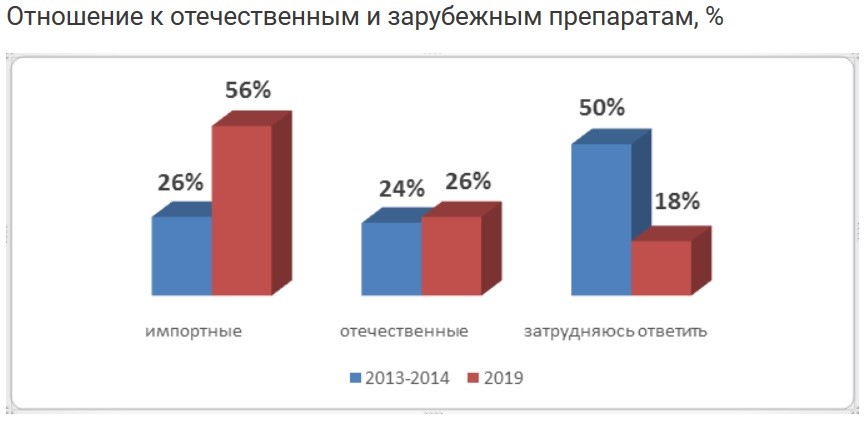

По данным Национального НИИ

общественного здоровья им. Н. А. Семашко и межотраслевого объединения

«Фармпробег» в рамках пациентского опроса «Качество и доступность

лекарственных средств — 2019», опубликованного в августе 2019 года, 49 % россиян

испытывают сложности с приобретением лекарств. На первых местах отсутствие денежных средств (55 %) и отсутствие нужного продукта (38 %). При

этом количество предпочитающих импортную продукцию отечественной выросло на

40 %, а около 66 % респондентов признались, что им приходилось сталкиваться с

проблемой качества приобретаемых препаратов.

Справка: иранские уроки

Введение Америкой санкций против Ирана в 2012 году обернулись жёстким дефицитом лекарственных препаратов. Большинство западных банков и поставщиков настолько сильно хотело избежать проблем от Вашингтона, что в итоге просто-напросто прекратили торговать с Ираном даже той продукцией, которая будто бы освобождена от санкций, — лекарствами. Отсутствие жизненно необходимых препаратов и сокращение импорта ряда лекарств привели к трагедии: в ноябре 2012 года СМИ сообщили, что умер 15-летний мальчик, страдающий от гемофилии и долгое время не получавший нужного лекарства. На сегодняшний день эта проблема не решена. Официальная иранская статистика указывает, что при Бараке Обаме США ежегодно экспортировали в Иран фармацевтической продукции в среднем на 26 млн долларов. В течение последних двух лет, в условиях расширения санкций, годовой показатель упал до 8,6 млн долларов. Кроме того, администрация Трампа осложнила европейским странам экспорт лекарств в Иран, что, в свою очередь приводит к ежедневной борьбе тяжелобольных людей за свою жизнь, так как правительство до сих пор не наладило программу импортозамещения и не озаботилось созданием ряда жизненно необходимых препаратов. Коронавирус и без того осложнил работу иранских врачей: если в 2019 году ООН фиксировал факты смерти иранцев от отсутствия лекарств, то в 2020 году президент Ирана Хасан Роухани обратился к своим иностранным коллегам с просьбой содействовать снятию американских санкций из-за коронавируса.

Откуда такое недоверие к

отечественному производителю? Проблема в дженериках, которые во многих случаях

менее эффективны, чем оригинальные препараты. Взять хоть бы инсулин «Базал»

(Германия) и его отечественные аналоги, которые врачи обязаны

выписывать льготникам. По отзывам пациентов, перешедших на дженерики,

возникающая аллергия — лишь малая часть побочных эффектов, однако эксперты

уверяют в обратном.

«Поговорите с людьми, принимающими химиопрепараты и антиретровирусную

терапию отечественного производства, — они четко замечают разницу в количестве и

силе побочных эффектов. Скажете, у них болезнь прогрессирует, поэтому каждый

последующий курс переносится хуже? Нет, переход на импортные препараты (за свои

средства) возвращает всё на свои места», — рассказывает врач

анестезиолог-реаниматолог, заведующий отделением реанимации одной из

московских больниц Армен Оганесян. Аналогичные жалобы на дженерики возникли

у врачей НМИЦ онкологии имени Блохина: часть дженериков либо неэффективна, либо

обладает серьёзными побочными эффектами.

Недоверие к отечественным

аналогам связано с государственным регулированием производства дженериков.

Концентрация действующего

вещества в них должна соответствовать оригинальному лекарству, тогда как

показатели вспомогательных веществ могут существенно отличаться, что

сказывается на эффективности дженерика. Например, это может быть причиной более

быстрого снижения концентрации действующего вещества в крови, сказывающегося на

эффективности лекарства, или наличием дополнительных примесей.

Кроме того, российский препарат

должен быть на 20 % дешевле оригинала, поэтому закупка фармацевтического сырья

производится в Китае и Индии, чтобы извлечь из производства продукта хоть

какую-то прибыль. Увы, выработка отечественных субстанций в России до сих пор

не налажена, производится всего 3–5 % основы для лекарств, всё остальное закупается

за рубежом, естественно, по как можно более низким ценам.

Однако наибольшую проблему

представляет неэффективная система государственного контроля над качеством и

условиями производств дженериков, на что жалуются российские

врачи, которые лечат больных муковисцидозом.

В частности, в 2019 году Российская детская клиническая больница (РДКБ) направила в Росздравнадзор 300 негативных отзывов на дженерики, но ведомство на жалобы не отреагировало. Всего 20 % отечественных лекарств «во внешней среде» подвергаются посерийному выборочному контролю качества, тогда как в странах ЕС и США — 80–100 %. У Росздравнадзора просто не хватает лабораторий, а во многих регионах их вообще нет.

Фактически 80 % лекарств попадают на российский рынок бесконтрольно. Система контроля устроена нелогично: контроль за качеством лекарств в развитых странах мира осуществляют органы власти, отвечающие за сферу здравоохранения, а в России — чиновники Минпромторга. За ценообразование отвечают ФАС и Минпромторг. Под сомнением и качество закупаемых в Индии и КНР субстанций.

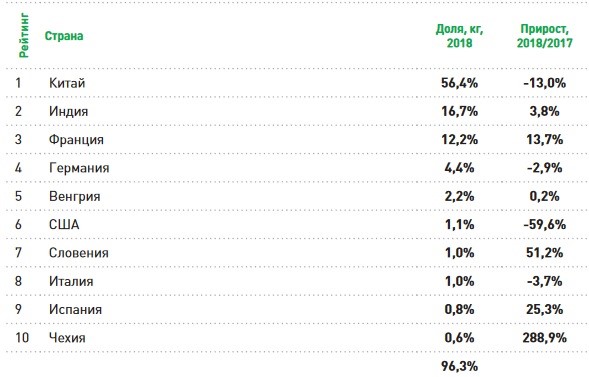

*Топ-10 стран происхождения субстанций

Сейчас разрабатывается ряд мер

для поддержки производителей отечественных субстанций. Помимо разработанных

поправок к упрощению создания новых производств, министерство промышленности и

торговли сообщает, что за 2011–2017 годы суммарно в отрасль было

инвестировано более 150 млрд рублей. В целом отечественные компании начинают двигаться

в сторону разработки и производства собственных субстанций. «Фармасинтез»

вложит 200 млн долл. в производство фармсубстанций с планируемым запуском

завода в 2021 году. «Герофарм», «Биокад», «Натива» — это не полный список

компаний, которые собираются производить лекарства по полному циклу.

Добавим к этому износ

технологической оснащённости фармацевтических предприятий, который с 48,7 % в

2006 году вырос до 54,9 % в 2013 году и продолжает расти. Да и переход на

стандарты GMP (Good Manufacturing Practice), который начался в 2014 году, идёт

ни шатко ни валко.

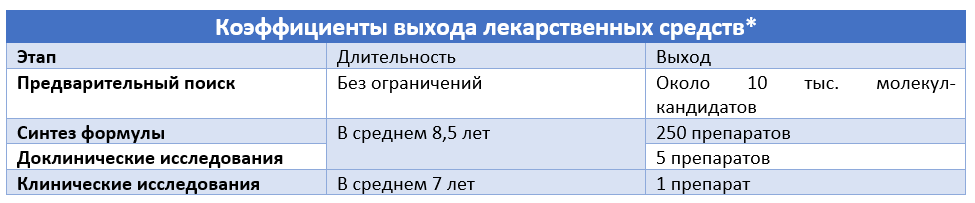

Ещё нужно отметить, что зачастую

России экономически невыгодно самостоятельно создавать лекарство, для этого

требуются не только время и силы, но и большие финансовые вложения. В целом

процесс создания нового лекарства может занять около 20 лет, а на него придётся

потратить около 1,5 млрд долларов.

*Таблица из лекции «Жизненный цикл лекарств» врача-терапевта высшей квалификационной

категории, токсиколога, российского научного журналиста и медицинского блогера

Алексея Водовозова.

А ведь ещё нужно запатентовать

товар, то есть столкнуться лоб в лоб с ужасающе медленной и неповоротливой бюрократической

машиной. С января 2019 года компании-фармпроизводители, работающие на

российском рынке, должны не только регистрировать свои препараты, но и

предварительно получать патент, регистрировать товарный знак, а также

доказывать, что их действия не нарушают чьи-либо права на интеллектуальную

собственность. Для начала следует учесть, что регистрацию разработки проводит

Роспатент, а вот выдаёт регистрационное удостоверение Минздрав. Два отдельных

ведомства с совершенно разным набором документов. Кроме того, регистрационное

удостоверение можно получить только на лекарственный препарат, в то время как

Роспатент предпочитает выдавать исключительные права лишь на лекарственное

средство. Поэтому производители идут по пути меньшего сопротивления, патентуя и

химическую формулу, и способ создания, и способ применения и/или лечения, и

т. д.

«Чаще всего заявители идут по пути объединения нескольких объектов

патентования, например, заявляя и фармацевтическую композицию, и способ её

получения. Однако наибольший объём охраны всё же предоставляет патент на

химическое соединение, так как объектом охраны по нему является общая

структурная формула нового химического соединения, причём ею могут охватываться

сразу несколько веществ. Но формула при этом не должна быть слишком широкой»,

— рассказывает юрист Людмила Лисовская.

Всё это деньги, время, упущенные

возможности. Впрочем, отечественные предприятия даже до кризиса 2014 года не

могли тратить на те же исследования и разработки (НИОКР) более 1−2 % выручки, а

сейчас и подавно.

Таким образом, многие

отечественные препараты не выдерживают конкуренции с иностранными аналогами по

причине износа производственных фондов, закупки дешёвой субстанции и

отсутствия инвестиционных ресурсов для модернизации производства. Добавим сюда

неразвитость механизма государственных закупок лекарственных препаратов (вспомним

правило «третий лишний») и частые нарушения со стороны чиновников.

Напоследок, один факт из отчёта

Счётной палаты об исполнении бюджета на 2018 год, который не нуждается в

комментариях. В 2018 году по госпрограмме «Развитие фармацевтической и

медицинской промышленности на 2013–2020 годы» исполнено 62,9 % от

запланированных расходов, что является наименьшим показателем среди всех

государственных программ.

***

Итак, импортозамещение

фармацевтической продукции позволит обеспечить госбезопасность союза, создать

новые рабочие места и застраховать Россию и Белоруссию от введения каких-либо

санкций.

Однако нужно понимать, что данный

процесс является длительным и имеет ряд издержек, в частности, перерасходование

денежных средств при проведении госзакупок (обратная сторона господдержки

фармацевтических предприятий) и хромающее качество самих лекарственных средств,

в первую очередь дженериков.

Впрочем, данные проблемы вполне

устранимы.

Во-первых, необходимо обеспечить фармацевтическую промышленность

достаточными объёмами качественного сырья, особенно того, которое используется

для производства ЖНВЛП. Понятно, что все фармацевтические ингредиенты и

субстанции Россия и Беларусь производить просто не в состоянии — сказывается

как ограниченность производственных мощностей, так и недостаточная ёмкость

внутреннего рынка, что делает импорт экономически целесообразным и

привлекательным. Поэтому полная фармацевтическая автаркия невозможна.

Во-вторых, необходимо поднять уровень качества отечественных дженериков, ведь в ряде случаев оно действительно хромает. Коренной перестройки

требует система контроля за качеством дженериков, что невозможно без

дооборудования лабораторий Росздравнадзора.

В-третьих, необходимо достичь должного уровня кооперации между

фармпроизводителями России и Белоруссии.

Если, к примеру, Россия выпустила

аналог венгерского «Супрастина» (антигистаминное) — «Хлорпирамин», то Беларуси

следует упростить его поставки на свой рынок и не тратить деньги на

исследования и производство нового препарата.

Несмотря на якобы

взаимопонимание между РФ и РБ, а также принятие единых норм Евразийской

экономической комиссией в работе единого рынка лекарств ЕАЭС, между странами

царит напряжение. Вместо кооперации наблюдается конкуренция. Например, в

2017–2018 годах бывший министр здравоохранения Беларуси Валерий Малашко не раз заявлял,

что белорусские поставщики сталкиваются с некими барьерами в попытках освоить

российский рынок, и призывал РФ устранить эти препятствия. Главной, по его

мнению, проблемой является перенасыщение российского рынка, поэтому белорусским

производителям просто-напросто некуда вклиниться. Вместе с этим Малашко уверял, что Россия охотно берёт на реализацию белорусские лекарства, так как

они «прекрасного качества». С неприятием была встречена и идея белорусского экс-министра

об объединении усилий между странами (линеек нескольких групп лекарств) и

совместных попытках выйти на другие рынки. Вместо полноценного сотрудничества

члены ЕАЭС ограничиваются полумерами и введением торговых преференций для

соседа.

В-четвёртых, важно поднимать уровень медицинской и фармацевтической

грамотности населения. Львиная доля проблем с теми же дженериками вызвана

отсутствием привычки читать инструкции: приём лекарства три раза в сутки — это

через 8 часов, а не утром, в обед и вечером. К сожалению, даже это элементарное

правило зачастую нарушается. В итоге жалобы на лекарства, но не на

собственную невнимательность.

В-пятых, мало произвести качественное лекарство, его нужно ещё и

доставить к конечному потребителю по приемлемой цене. Аптечный рынок России

олигополизируется: это нормально и неизбежно для рыночной капиталистической

экономики, но совершенно неприемлемо для её населения. Государство должно

активнее влиять на процессы, протекающие на фармрынке: дробить монополии и

олигополии, обходить их, например, разрешая реализовывать лекарства иными

способами — в супермаркетах, через интернет. Важность продаж безрецептурных

лекарств в интернете власть, к сожалению, осознала лишь с началом пандемии

коронавируса.

В-шестых, повышению качества лекарств должна способствовать маркировка:

она позволит оперативно выявлять подделки и не допускать реализации не

предназначенных для продажи лекарств (чем иногда промышляют нечистые на руку

врачи).

В-седьмых, регуляторная гильотина должна отсечь лишнее и в вопросах

патентирования лекарств. Сейчас же патентное законодательство усложнено и приводит

к конфликту интересов отечественных фармпроизводителей (их поддерживает

государство) и иностранных фармкомпаний, опасающихся выводить на российский

рынок лекарства из-за страха утраты прав интеллектуальной собственности на них.

Поэтому в данной теме важно соблюсти баланс интересов, помня, что

фармацевтическая автаркия невозможна. Впрочем, это крайне

узкоспециализированная тема, в которой должны разбираться отраслевые эксперты,

а не журналисты.

Кроме того, минувшее лето прошло

под знаком задержаний

матерей неизлечимо больных детей, которые вынуждены закупать за границей не зарегистрированные

и запрещённые в России лекарственные средства, подвергая

себя угрозе привлечения к уголовной ответственности. Тем временем в российских

городах распространяется

лекарственная наркомания: подростки с помощью поддельных рецептов закупают

в аптеках транквилизаторы.

Один из способов наведения

порядка в данной сфере — заимствование белорусского опыта. В частности, Беларусь

законодательно закрепила систему «Электронный рецепт» вместо того, чтобы по

примеру России ужесточать правила отпускания препаратов. Теперь даже родственник

не сможет купить препарат без доверенности, в то же время прослеживаемость

рецепта от врача до фармацевта в аптеке упрощается.

Таким образом, импортозамещение

лекарств и обеспечение фармацевтического суверенитета союза — тернистый и

длительный путь. Однако только он может застраховать всех нас от повторения

иранского опыта или превращения в жертв алчности Мартина Шкрели.