Ещё в

начале октября баррель Brent торговался на уровне 86 долларов. Это был максимум аж с

ноября 2014-го. И всего пару месяцев назад многие аналитики предсказывали 100 долларов

за бочку к концу года. Однако этого не произошло, в ноябре нефть испытала

серьёзнейшее снижение, и сейчас цена ближе к 50 долл., чем к 100.

Что же произошло? Почему вместо

роста произошло снижение и теперь те же аналитики говорят о возможном

повторении сценария конца 2014-го, когда нефть подешевела за несколько месяцев

в три раза?

Перед тем как перейти к ответу,

отметим, что важная особенность нефтяного рынка — исключительная волатильность

и гиперреакция цен даже на небольшие изменения баланса спроса и предложения.

Всё производство нефти в мире — это около 100 миллионов баррелей в день (мбд), спрос примерно такой же (если чуть больше — запасы расходуются, чуть меньше — накапливаются). При этом любое отклонение баланса спроса и предложения даже на 0,5–1 мбд, то есть на 0,5–1 %, вызывает непропорциональное и часто нелинейное изменение цены.

Даже один процент дефицита или профицита нефти

на рынке способен взвинтить или обвалить цену на десятки процентов, что делает

рынок исключительно чувствительным к малейшим изменениям в динамике спроса и

предложения и их прогноза.

Итак, нефтяные качели

развернулись от ожидания заветной сотни за баррель к опасениям обвала а-ля

конец 2014-го. Что в итоге ждёт рынок нефти в 2019-м?

Со стороны предложения

Со стороны предложения произошло

сразу несколько важных событий, существенно поменявших существовавший до этого

баланс.

Во-первых, в октябре на рынке господствовало представление, что

«обамовский» (мягкий) вариант антииранских санкций вряд ли повторится. Все

были напуганы Трампом и его непредсказуемостью, поэтому соблюдение американских

санкций, даже до их официального введения с 5 ноября, было дисциплинированным.

Крупные потребители иранской нефти — страны ЕС, Япония, Южная Корея, Тайвань — заранее, ещё к сентябрю, обнулили свой импорт из Ирана. Аналитики полагали, что

серьёзный шанс получить послабления санкционного режима был разве что у

Индии, чрезвычайно чувствительной экономически к росту цен на импортную нефть

(иранцы продавали свою нефть индусам с небольшим дисконтом).

Но 5 ноября произошла большая неожиданность: США предоставили

исключения из санкционного режима на шесть месяцев сразу восьми крупным

импортёрам иранской нефти — Италии, Греции, Китаю, Индии, Южной Корее, Японии,

Тайваню и Турции. Вышло, что некоторые из них ранее снизили импорт из Ирана

до нуля, а теперь США сказали им: «Вольно!», то есть позволили импортировать

ограниченное количество иранской нефти (какое точно — секрет). Для рынка это

означало своего рода разворот. Дефицит, ожидавшийся в ноябре из-за

предполагаемого выбывания иранских баррелей, сменился ожиданием того, что

иранской нефти на рынке в ноябре и тем более в декабре станет не меньше, а

больше чем в сентябре — октябре. Дело в том, что обнулившие иранский импорт

страны получили возможность его возобновить. О чём сразу с радостью поведали

миру. Например, о намерении возобновить импорт из Ирана заявила Япония.

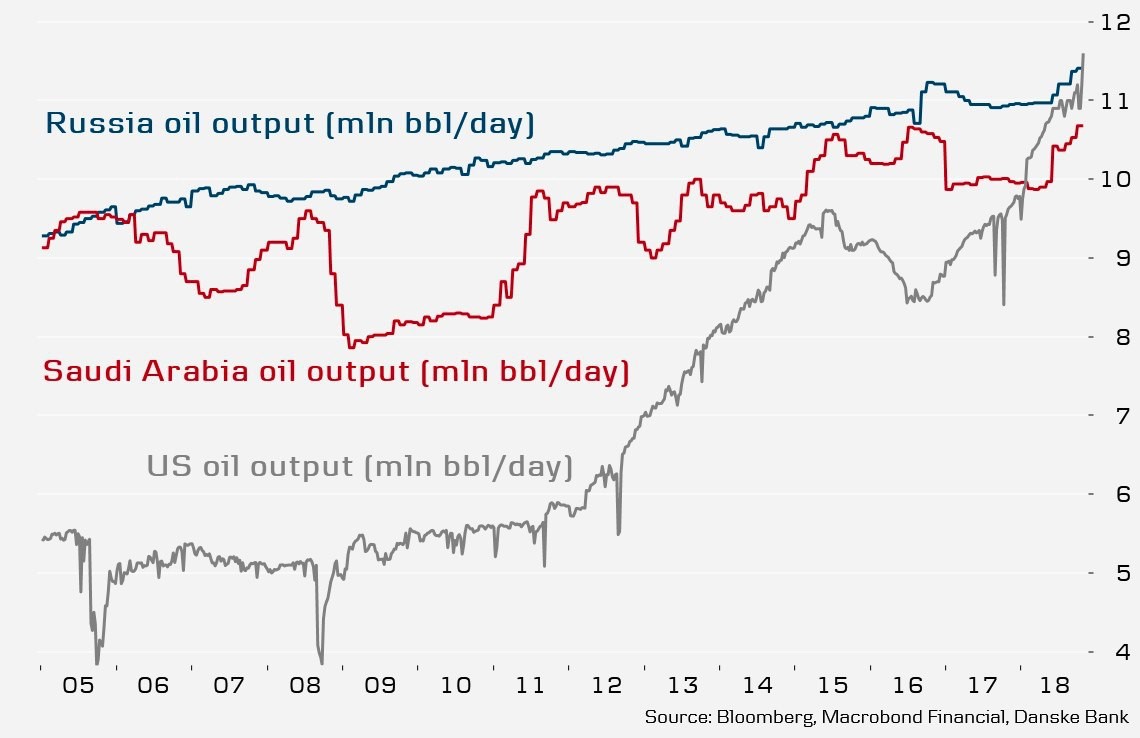

Во-вторых, Трампу удалось «объегорить» ОПЕК и его крупнейшего производителя —

Саудовскую Аравию.

После анонса антииранских санкций в мае США убедили ОПЕК в необходимости поднять производство нефти для компенсации всё той же выбывающей иранской нефти.

Произошло превентивное увеличение

добычи в преддверии санкций со стороны прежде всего Саудовской

Аравии и ОАЭ (плюс России в рамках ОПЕК+). К тому же некоторые традиционно

нестабильные производители вроде Ливии и Анголы тоже чуток увеличили

производство. В итоге, по данным OPEC

Monthly Oil Market Report — November 2018, добыча стран ОПЕК в

октябре достигла 32,9 мбд, выше показателей второго квартала 2018-го аж на 0,7

мбд. Казалось бы, всё это для компенсации эффекта выбывающей иранской нефти,

но производство Ирана упало в октябре на 0,5

мбд относительно среднего уровня, а компенсировали на 0,7 мбд. А в

ноябре — декабре производство Ирана вообще вырастет (см. выше). Второй

шок со стороны предложения!

В-третьих, у не входящих в ОПЕК независимых производителей всё тоже очень неплохо.

Например, хороший рост добычи показывает наш сосед Казахстан — 1,8 мбд (рост

производства нефти и газоконденсата на 5,2 % за январь — сентябрь 2018-го по отношению к январю — сентябрю 2017-го).

Добыча в Бразилии стагнирует на уровне 3,3 мбд, однако в связи с вводом в

эксплуатацию нового месторождения Р-69 FSPO ожидается существенный рост добычи

в ближайшие месяцы. Существенно растёт добыча и в Канаде (по итогам года

рост составит около 6–7 %), хотя экспорту в США и мешают логистические сложности

с транспортировкой. Чуть падающее производство в Норвегии и Мексике и чуть

растущее в Великобритании этой картины не меняют. Третий шок со стороны предложения!

В-четвёртых, игроки рынка, буквально разинув рты от удивления, наблюдают за тем, что

происходит в Америке.

Добыча сланцевой нефти в США демонстрирует фантастические темпы роста, перекрывающие все консервативные прогнозы Управления по энергетической информации (EIA) Минэнерго страны начала года.

Так, отчёт от EIA за неделю,

оканчивающуюся 4 ноября, показал поистине взрывной рост добычи за неделю на 0,4

мбд (рост более чем на 20 % год к году!). Такой

недельный рост вообще был бы неплохим годовым ростом для любого крупного

производителя! Аналитики было подумали, что эти данные — какой-то

статистический артефакт, случайный выброс, который будет скорректирован в

следующем отчёте. Однако следующий недельный отчёт показал ещё одно увеличение

добычи на 0,1 мбд. Когда и чем этот рост закончится, непонятно. США уже стали

крупнейшим производителем нефти и газоконденсатов в мире (Россия и Саудовская

Аравия теперь отстают), при этом доля ОПЕК на рынке падает.

Одновременно в США стали бодро

увеличиваться коммерческие запасы нефти и нефтепродуктов — явный признак

профицита нефти на рынке. Вдобавок в октябре — ноябре произошла небольшая

распродажа нефти из американских стратегических резервов (Special Petroleum

Reserve, SPR). Последний раз продажа из SPR производилась прошлой осенью после

урагана «Харви» с целью компенсировать его последствия, нарушившие снабжение топливом в Техасе. Сейчас — опять же «под Иран». Четвёртый шок со стороны предложения!

Со стороны спроса

Мало того что неприятные

сюрпризы посыпались как из рога изобилия со стороны предложения, со спросом

тоже всё нехорошо.

В Китае наряду с внешними (торговые войны с США) проявляются и

внутренние проблемы.

Статистика по розничным продажам за октябрь вышла просто ужасной. Продажи дорогих товаров (прежде всего автомобилей) ушли в крутое пике.

Частный сектор испытывает

проблемы с ликвидностью. Пузырь недвижимости, возможно, близок к печальному

финалу. И всё это на фоне стартующих с нового года жёстких импортных тарифов со

стороны США. Вместе с Китаем охлаждаются экономики стран, сильно зависящих от

китайского рынка, — Тайваня, Южной Кореи, Австралии, стран ЮВА.

В Европе тоже всё нехорошо. ВВП еврозоны за 3-й квартал 2018 года показал исключительно слабый рост — 0,2 % кв/кв против 0,4 % кв/кв во 2-м квартале 2018-го (1,7 % г/г против 2,2 % г/г во 2-м квартале 2018-го). Это в два раза ниже

ожиданий. Экономика охлаждается на глазах.

В США, по всей видимости, стартовало падение перегретого и переоценённого

фондового рынка на фоне повышения ставки ФРС. Быстро охлаждаются

наиболее чувствительные к ставкам секторы — ипотечное кредитование и продажа

недвижимости. Скоро за ними могут последовать и другие отрасли.

Перекредитованные компании (вроде

гиганта General Electric) из-за роста ставок начинают испытывать сложности с

ликвидностью. Плохой знак.

Между тем рост спроса на нефть

завязан на рост экономики. А крупные аналитические центры вроде МВФ, ОЭСР, той

же ОПЕК или EIA традиционно пересматривают свои прогнозы в час по чайной ложке.

Например, осенью 2008-го, когда всем уже было очевидно, что всё плохо, МВФ лишь

немного скорректировал свои прогнозы темпов роста мировой экономики.

И сейчас, когда понятно, что прогноз на 2019-й неутешительный (разве что США и Китай подпишут новое соглашение, и Пекин избежит «жёсткой посадки» в 2019-м), прогнозисты продолжают игру в консерватизм. ОПЕК рассчитывает на рост потребления нефти на 1,3 % (хотя в июле прогноз был заметно оптимистичнее — 1,5 %), EIA — на 1,5 %. Но на рынке появляются опасения в обоснованности этих темпов роста (и вообще роста) потребления в 2019-м. Шок со стороны спроса? Более чем возможно!

Что делать?

На фоне всего этого страны ОПЕК

встревожились. 12 ноября министр нефти Саудовской Аравии Халед Аль-Фалих заявил

о возможном сокращении добычи монархией на 0,5 мбд в декабре, вместе с другими

членами ОПЕК+ — на 1 мбд по отношению к уровням октября. Президент Трамп отреагировал на эти планы твитом, в котором заметил,

что ОПЕК и Саудовская Аравия не должны сокращать

производство нефти.

Однако, судя по расчётам,

представленным в OPEC Monthly Oil Market Report — November 2018,

сокращения добычи на 1 мбд со стороны ОПЕК недостаточно для балансирования

спроса и предложения на рынке, необходимо снижение на 1,4 мбд в 1-м квартале 2019-го и

1 мбд во 2-м квартале 2019-го (в целом за год на 1,05 мбд).

Гадания на нефтяной гуще, по версии четырёх экспертных организаций. Как видно, различия между прогнозами на 2019 год разительны.

Поэтому в середине ноября

появилась информация об обсуждениях в рамках ОПЕК+ возможного сокращения производства

на 1,4 мбд. Однако, видимо, даже этого будет недостаточно для балансировки

рынка, так как ОПЕК и EIA до сих пор придерживаются нереалистичных (учитывая

резкое замедление мировой экономики) прогнозов по росту спроса в 2019-м.

Вполне возможно, что роста спроса вообще не будет (или будет очень низким), в этом случае понадобится сокращение в районе 2-3 мбд. Увы, распределить такое масштабное сокращение по всем участникам картеля (возможно, будет участвовать и Россия) крайне сложно. К тому же фундаментальная проблема для ОПЕК в этом случае только обострится — за счёт искусственно сдерживаемой добычи картель будет терять свою долю на рынке и одновременно поддерживать более высокими ценами сланцевых производителей в США. Альтернатива есть: дать ценам упасть, но это болезненно для многих членов ОПЕК с раздутыми дефицитами бюджетов (у России, кстати, всё с этим нормально, бюджет при текущих ценах на нефть и даже немного ниже — профицитный).

Цена барреля нефти — это всегда история о взлётах и падениях. Как видно, прогноз в 100 долларов за бочку оказался ошибочным.

Как бы то ни было, нефтяной

рынок, по всей видимости, ждёт интересный 2019 год. Остаётся только

надеяться, что ситуация сможет быстро измениться в противоположном текущему

направлении.