Инвестиции. Ни один экономический

форум не проходит без многократного произношения данного слова или обсуждения

инвестиционного климата и инвестиционной политики.

В России отношение к инвестициям

несколько раз менялось: в 1990-х — начале 2000-х в государстве были рады любым

инвестициям, сейчас же стали куда избирательнее: инвестиции желанны, а

инвесторы почитаемы, однако не все и не всегда. Чиновников интересуют вложения

в производство машин и оборудования, технологии добычи углеводородов в Арктике.

Инвесторы в подобные сферы удостаиваются особого уважения: в апреле Mercedes открывал завод в Подмосковье в присутствии

Владимира Путина.

Официальный Минск и вовсе крайне

избирателен в вопросах привлечения инвесторов.

Инвестиционного восторга прежних

лет уже не осталось, да и практика показала, что инвестиции инвестициям

рознь, не все они полезны, а сами инвесторы, особенно иностранные, часто

вкладывают деньги с явным умыслом. Отношение государства к инвестициям не

высечено на камне — всё течёт, всё меняется, в том числе и восприятие

инвесторов.

В связи с этим небезынтересно проанализировать изменения в восприятии важности и ценности

прямых иностранных инвестиций в России и Белоруссии, а также мер, которые

Москва и Минск предпринимают для привлечения денег из-за границы.

Десакрализация иностранных инвесторов

Корни обожания иностранных

инвесторов лежат, наверное, в трагических 1990-х, которые оставили свой

отпечаток на умах элит. В то время государство было без денег, предприятия —

без оборотных средств и гарантированных рынков сбыта продукции, банковская

система не обладала ресурсами для поддержки экономики, поэтому для чиновника

инвестор был действительно спасителем — заменой нити Ариадны, которая вывела

Тесея из лабиринта Минотавра. Разница лишь в том, что в наших реалиях вместо

Минотавра была костлявая рука рынка, стремившаяся ухватить директоров за горло.

Однако всё же не иностранные

инвесторы спасли российскую экономику. Корректнее и честнее назвать спасителями подорожавшую к середине 2000-х нефть, оживившую экономику, и государство, которое

под крышей госкорпораций принялось собирать воедино сохранившиеся остатки

промышленности.

Иностранные инвесторы отличались

крайней избирательностью и вкладывали деньги в те сферы, которые обеспечивали

быструю прибыль. Пример российской

пищевой промышленности, где особые позиции удерживает американский капитал,

в данном плане весьма показателен: наиболее храброй после распада СССР

оказалась Coca-Cola, чья продукция не

нуждается в рекламе и является символом вестернизации. В остальном же

иностранные инвесторы — PepsiCo,

Coca-Cola, Danone — предпочитали покупать уже

консолидированные предприятия у российских компаний. Именно так PepsiCo и Coca-Cola поделили между собой российский рынок соков, а Danone вышла на российский

рынок со своими йогуртами ближе к концу 2000-х. Интересный пример и с

деятельностью корпорации Mars,

которая контролирует большую часть рынка кормов для кошек и собак, — у неё нет особых конкурентов, а растущее «поголовье» питомцев гарантирует

сбыт продукции.

Исключением из правил, пожалуй, стал автопром, но и в него инвесторы пришли не просто так — им предложили такие условия, от которых они не смогли отказаться.

В 2000-х отечественный автопром представлял собой печальное зрелище,

однако спасительницей экономики России является не грузовичок Ford, а реинкарнация полуторки — «Газель» от ГАЗа. Ford и иные автогиганты

пришли позднее, когда стало понятно, что российский авторынок растёт.

В общем, спасителями иностранные инвесторы не были ни в 1990-х, ни в 2000-х, ни сейчас. Не станут они спасать Россию и в будущем. Инвестору важны гарантии неприкосновенности его инвестиций, а также их окупаемость. Всё остальное вторично. Однако это не означает, что с иностранцами нельзя договориться.

Россия и инвесторы: рады, но не всем

Китай был интересен иностранным

инвесторам дешевизной рабочей силы, что позволяло американским корпорациям

экономить на работниках. Геополитическая обстановка тех лет

вселяла в Вашингтон уверенность в том, что Китай никогда не станет конкурентом

США. Позднее инвесторов стал привлекать ёмкий китайский внутренний рынок. Пекин предоставлял доступ к нему в обмен на локализацию продукции и

передачу технологий. Сейчас же, на волне экономической войны США и КНР,

оказалось, что из Китая уже не так легко убежать, — в мире нет настолько привлекательных стран

для переноса производств.

Россия столь

привлекательными условиями похвастаться не может: численность населения

значительно меньше (это не позволяет принуждать инвесторов к передаче

технологий), а оттепель в отношениях с коллективным Западом длилась недолго.

Поэтому инвесторов в РФ завлекали власть и растущая экономика, гарантировавшая

окупаемость инвестиций.

Автомобильная промышленность

России является ярким примером взаимоотношений между властью и иностранными

инвесторами.

В 2005–2006 гг. на российский рынок пришли Ford и Renault, к которым впоследствии присоединились Volkswagen, Hyundai–Kia, GM, Nissan, Toyota, альянс PSA Peugeot Citroёn в партнёрстве с Mitsubishi. Государство было заинтересовано в развитии находящихся в депрессии российских автомобильных заводов. Иностранцы должны были обеспечить промышленную сборку иномарок на российских мощностях. Никаких сверхъестественных требований к автогигантам не выдвигали: крупноузловое производство не менее 25 тыс. автомобилей в год и 30%-ная локализация автокомпонентов. Фактически речь шла об «отвёрточной» сборке. В обмен государство предоставляло право льготного таможенного ввоза компонентов по ставке от 0 до 5 % вместо 15 %, а также возможность участвовать в госпрограммах поддержки продаж и доступ к субсидиям и налоговым льготам. И привлечение инвесторов на таких условиях, как утверждает заместитель генерального директора ОАО «АСМ — Холдинг» Александр Ковригин в интервью «Эксперт. Online», отбило у них желание локализовывать производство комплектующих и агрегатов в России — их легче было ввезти из-за границы (этому способствовала нулевая таможенная пошлина) и поддержать заказами заводы в странах ЕС. Кроме того, государство не создавало СП с иностранцами, как это делали в КНР, а продавало им заводы. В итоге стратегические решения о направлениях развития автопрома стали принимать не в России, а за рубежом. Результатом стала утрата инженерной и конструкторской школ — НИОКР проводят за пределами России.

В 2012 году Минпромторг ужесточил

требования к автогигантам. Для сохранения льгот от них потребовали создать

производственные мощности на 300–350 тыс. автомобилей в год и довести уровень

локализации до 60 %. Это означало требование построить в России заводы по

выпуску двигателей, мостов и коробок передач, а также начать вести НИОКР в стране. Затем наступил 2014 год, последовала резкая девальвация рубля, которая

не позволила автогигантам выполнить свои обязательства. Углубление локализации

остановилось, но правительство пошло корпорациям на уступки и не стало лишать

их льгот.

В 2016 году, когда Россия уже

оказалась под санкциями, стало очевидно, что локализацию производства в

автопроме необходимо углублять. Для этого перешли к третьему этапу промышленной

сборки и решили через индивидуальные специнвестконтракты (СПИК) с

автопроизводителями добиться выполнения того, что не удалось в ходе второго

этапа. Если не учитывать Hyundai, АвтоВАЗ и Renault, то в среднем локализация

производства иномарок в России колеблется в пределах 40 %.

С китайскими автомобилями дело

обстояло несколько сложнее. Бытует мнение, что продукцию китайского автопрома

изначально признали в России нежелательной и рубили на корню все планы по

открытию в стране китайских автозаводов. Понятное дело, что никаких

доказательств в пользу гипотезы антикитайского заговора нет. Куда интереснее слова

главы Минпромторга Дениса Мантурова, который утверждает, что во

взаимоотношениях России и китайского автопрома всё обстоит несколько сложнее:

«Это так и не так [о защите российского автопрома от китайцев. — И. Л.].

Мы не просто отбивались — мы не видели

фундаментального стратегического бенефициара, партнёра, который выполнил бы все

свои обязательства. Все предыдущие попытки китайских компаний создать

производство автомобилей в различных регионах не заканчивались успехом. И это

не зависело от нашей позиции: мы не могли запрещать или разрешать. Эта же [речь

идёт о подписании 1 августа 2019 года СПИК с HAVAL —

дочкой Great Wall, открывшей завод в Тульской области. — И. Л.] компания, ничего не прося, сначала

построила завод, а уже потом мы получили официальную заявку на заключение СПИКа

для развития проекта. Компания прошла эволюционное и инновационное

развитие, а это самое главное для нас. Если коллеги, как написано в заявке,

будут выполнять свои инвестиционные и технологические планы, то это будет

качественный, хороший партнёр. Конечно, это означает и усиление конкуренции, я

с вами согласен. Но далеко не с нашими основными российскими моделями —

стоимость машин китайского концерна начинается от 1,5 млн руб.».

В итоге в июне Минпромторг одобрил заявки на

5 СПИК в автопроме, из которых три контракта в автокластере Калужской области —

для Volkswagen, альянса Peugeot-Citroёn и грузовиков Volvo.

С каждым из автогигантов шёл торг

разной степени эффективности:

- от Volkswagen пытались добиться локализации коробок передач (пришлось

пойти на компромисс и передвинуть локализацию на 2028 год, и то при условии,

что нижегородский ГАЗ не окажется под американскими санкциями);

- альянс Peugeot-Citroёn и Mitsubishi взяли на себя обязательство по

созданию новой и модернизации существующей линейки автомобилей Peugeot, Opel и

Citroёn и освоению производства двигателей внутреннего сгорания;

- Volvo в Калуге локализует

производство автоматических коробок передач (их в России вообще не производят)

и будет выпускать грузовики на газу;

- калининградский «Автотор» (самый «молодой» автопроизводитель) обязали

углубить сборку, дополнив её сваркой и покраской по всем выпускаемым моделям

автомобилей;

- GM–АвтоВАЗ проведёт обновление модели Chevrolet Niva.

Последним в уходящий поезд запрыгнула китайская HAVAL (обязалась выпускать в России двигатели, коробки передач и

системы управления автомобилем), построившая с нуля в Тульской области свой

автозавод, где будут производить кроссоверы и внедорожники. Ориентировочные

объёмы производства — 80 тыс. машин ежегодно. Сами автомобили относятся к

премиальному сегменту.

В обмен автоконцерны получат

доступ к промышленным субсидиям (компенсации утилизационного сбора). Минпромторг

планирует,

что реализация СПИКов позволит привлечь в автопром 100 млрд рублей частных

инвестиций, создать 1400 рабочих мест и обеспечить 523 млрд рублей поступлений

в бюджет.

Столь длинный экскурс в автопром автор привёл в качестве иллюстрации того, как менялось отношение государства к инвесторам. От приёма с распростёртыми объятьями государство перешло к требованиям локализации сложных узлов и агрегатов в обмен на субсидии, которые позволяют компаниям повысить свои доходы на российском рынке автомобилей. После 2014 года данные требования стали особенно настойчивыми.

В целом же в рамках СПИК с 2015

года заключено 33 договора на общую сумму 434 млрд рублей. Из них 8 — в энергетическом

машиностроении, 7 — в автопроме, 6 — в фармацевтике, 5 — в химической

промышленности, 4 — в нефтегазовом машиностроении, 3 — в металлургии и

по два в сельскохозяйственном машиностроении, станкостроении, авиационной и

медицинской промышленности, производстве насосного оборудования.

А в конце мая 2019 года Госдума одобрила

новые льготы для участников специнвестконтрактов, фактически создав основу для

перехода к СПИК 2.0. Главное требование СПИК 2.0 не столько создание нового

промпроизводства, сколько передача технологий, использование которых в

дальнейшем позволит создавать новые разработки и продукцию.

Беларусь и инвесторы: рады лишь друзьям

Если Китай инвесторов привлекал

рынком и дешевизной рабочей силы, а Россия — возможностью заработать, то

Беларусь не может похвастаться ни первым, ни вторым, ни третьим. Однако у РБ

есть другое преимущество: она член ЕАЭС, что позволяет использовать территорию

страны для доступа на российский рынок.

Так вышло с украинскими водочниками

— после 2014 года они перенесли производство в Беларусь, так как Украина в ЕАЭС

не вошла и оказалась под российскими пошлинами — и китайскими машиностроителями

— Zoomlion попытался

использовать белорусский рынок для возврата в Россию, где упали продажи

автомобильных кранов. Ещё один пример — белорусский легковой автопром:

российскому АвтоВаз белорусский рынок неинтересен (равно как и иным мировым

автомобильным гигантам), а вот китайская Geely предложением Минска

заинтересовалась — компанию привлекла возможность

выхода на российский рынок и СП, в котором с белорусской стороны участвует

БелАЗ. Как утверждает

белорусский экономист Ярослав Романук, конечная цель китайцев — заполучить

технологии производства карьерных самосвалов, а не продавать белорусам свои

легковые машины.

Поэтому привлекает иностранцев

Беларусь не столько деньгами, сколько возможностью доступа к рынку России и

перспективой получения (кражи) технологий. Как следствие, инвестирование в РБ

имеет крайне мало общего с рынком, конкуренцией и защитой права собственности.

Куда большее значение имеют связи:

Михаил Гуцериев находится в прекрасных отношениях с Александром Лукашенко, что

позволяет ему без проблем развивать свой калийный бизнес. А вот у многих других

отношения с властью не заладились: в результате свои активы потеряли «красные

директора», а для пребывания в белорусском списке Forbes необходимо быть в прекрасных

отношениях с властью (примеры — бизнесмены Алексин, Мошенский и Баскин). Истории Чижа (Баскин в

2016 году тоже попал под раздачу силовиков, но вовремя дистанцировался от Чижа),

Тютюнова и ряда других как раз о том, что бывает, если в РБ бизнес решает пойти

на конфликт с властью.

Именно приближённые к власти

бизнесмены наделяются правом приоритетного вложения денег в наиболее прибыльные

секторы экономики. Для них же оставляют и перспективные сферы вложений, в

частности добычу полезных ископаемых, используемых в строительстве. В

концессию государство согласно передать лишь то, добыча чего является

нерентабельной, — железные руды, сланцевую нефть и газ, золото и уран.

Остальным же предлагают либо вложиться в малопривлекательные

проекты, либо приобрести активы, которые обременены долгами и социальными

обязательствами. Понятное дело, что с позиции государства и работников такой

подход разумен, однако так бизнес в страну привлечь не выйдет. Впрочем, автор в

данном тексте намеренно не рассматривает вопрос функционирования свободных

экономических зон — их исследовал Сергей Маргулис в тексте «Невостребованная

свобода. Как использовать китайский опыт повышения эффективности союзных

свободных экономических зон».

Иностранцев же пускают лишь

тогда, когда они могут принести в РБ новые технологии, например Stadler, либо сбалансировать

влияние России, как в случае с Китаем и его проектом «Великий камень». Впрочем,

и с китайцами у Минска вышли особенные отношения.

Во-первых, Беларусь не прочь

привлечь китайские

инвестиции, но не защищать их, примером чего является Брестский

аккумуляторный завод «Айпауэр». Его строительство (возводил завод китайский

подрядчик) власти сперва поддерживали, а затем, когда политические издержки

из-за протестов стали слишком велики, отмежевались

и подали на инвестора в суд с требованием о взыскании 5,7 млн белорусских

рублей.

Во-вторых, между властью и

китайскими инвесторами растёт взаимное недоверие, сказываются истории с

некачественным кабелем и электронной «закладкой» на Светлогорском ЦКК, да и сокращение

гарантийного срока для возводящегося в Минске стадиона и бассейна с пяти до двух лет.

В результате Китай сокращает

кредитование Беларуси: в январе — июле 2019 года РБ погасила 410,9 млн долларов

долгов перед КНР, а одолжила

33,4 млн долларов.

В целом приоритетом для инвестирования в экономику РБ обладают (по мере снижения привлекательности) государство в лице госкомпаний или Управления делами президента (контролирует львиную долю экономики), приближённые к президенту бизнесмены (часто выходцы из Управделами), иностранные компании (в том числе из КНР и РФ).

Исключения из этого правила —

международные инвестиционные организации по типу ЕБРР. Их преимущество в том,

что за ними не стоят конкретные бизнесмены или политики, которые потенциально

могут выдвигать политические или экономические требования.

Отдельная история и с российскими

инвестициями. По данным Белстата, в 2018 году треть инвестиций в экономику РБ

обеспечила Россия (на Кипр пришлось 22,0 %, на Великобританию — 5,8 %, а на Китай — 5,1 %).

В период с 2008 по 2017 год количество организаций с иностранными инвестициями

в РБ увеличилось с 4880 до 6762. На них трудится каждый 10-й белорус, а сами

организации с иностранными инвестициями обеспечивают четверть выручки и треть

внешнего товарооборота.

Тем временем белорусские предприятия

накапливают долги и государство вместо некогда флагманов экономики получает

проблемные заводы, которые не может вывести из кризиса. По состоянию на 1 июля

2019 года суммарная задолженность крупных и средних организаций промышленности

(из них ¾ — госпредприятия) составила 63,463 млрд белорусских рублей.

Совокупные долги промышленности РБ — это половина всех доходов реального

сектора экономики.

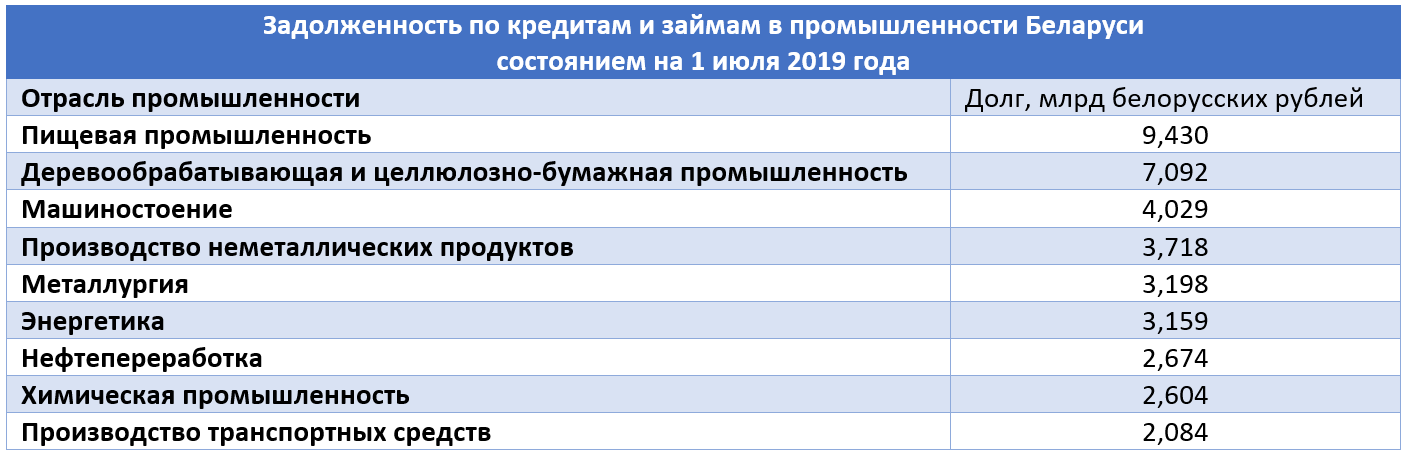

Совокупная задолженность по кредитам и

займам в промышленности на 1 июля 2019 года составила 42,872 млрд белорусских рублей.

Крупные инвестиции из России

стали заложниками не столько экономики, сколько политики. Интеграция МАЗ и

КамАЗ не состоялась, интересующий российский ВПК МЗКТ тоже остаётся в

государственной собственности, нет подвижек и в полупроводниках — объединение

белорусского «Интеграла» и российской «Росэлектроники» дальше планов не

продвинулось.

Так что Минск оказался в своеобразном

инвестиционном тупике: формально выстроена система по привлечению инвестиций,

действует Национальное агентство инвестиций и приватизаций Республики Беларусь,

но качественного роста объёма иностранных инвестиций нет. И причины их

отсутствия в том, что инвесторам либо предлагается участие в заведомо

непривлекательных проектах, либо выставляются заведомо неприемлемые условия.

Государство на словах всячески приветствует иностранные инвестиции, а на деле

же инвестирование усложнено.

Пока же белорусские предприятия

накапливают долги и испытывают большие проблемы с оборотными средствами: на 1

июля 2019 года 30 % крупных и средних предприятий не имели собственных

оборотных средств, а 10,7 % были обеспечены оборотными средствами ниже

норматива.

Инвестиционная перестройка

Таким образом, к 2019 году стало

очевидно, что и России, и Беларуси необходимо создавать новые механизмы по

привлечению инвестиций, так как старые либо использованы (в случае со СПИК в

России), либо не сработали должным образом.

В России один из элементов

привлечения новых инвестиций — СПИК 2.0. Второй элемент — соглашение о защите

и поощрении капвложений, которые должны

распространить режим СПИК на экологические и частно-государственные

проекты, а также работу резидентов территорий опережающего развития, свободных

и особых экономических зон.

Кроме того, в процессе

согласования находится законопроект «О защите и поощрении капиталовложений»,

который должен объединить в

себе положения большинства действующих законов об инвестициях и предложить

качественно новые условия для инвестиций. Суть законопроекта в том, что он

вводит гарантии неизменности госрегулирования в процессе реализации нового

инвестпроекта на сроки 6 лет и выше (12–18 лет при условии реинвестирования

прибыли). «Базовый» уровень законопроекта предполагает типовую стабилизационную

оговорку, второй уровень — «индивидуальный» — предполагает практически полную

защиту инвестора (от санкций и даже «принятия управленческих решений,

существенно повлиявших на уровень спроса на продукцию») и даже компенсацию со

стороны государства за создание инвестором инфраструктуры. То есть инвесторам

намерены предложить то, чего они всегда хотели, — гарантии невмешательства

государства в их хозяйственную деятельность.

Изначально предполагалось, что

законопроект будет принят в кратчайшие сроки уже до конца весны 2019 года.

Однако он «застрял»

в правительстве — ведомства не могут согласовать его положения и избавить его

от недостатков, в частности недостаточной прозрачности выдачи индивидуальных

льгот.

Планируются перемены и в Беларуси,

где ещё в феврале 2019 года был опубликован проект Стратегии

привлечения прямых иностранных инвестиций до 2035 года. Предполагается, что

проект пройдёт обсуждение и будет

одобрен до конца 2019 года, после чего стратегия будет реализовываться в

3–4 этапа, под каждый из которых разработают дорожную карту мероприятий. Пока

что из текста проекта Стратегии нет примерного понимания того, какие шаги будут

предприняты даже на первом этапе, однако в качестве одной из конечных целей

власть поставила привлечение по 1,5–1,6 млрд долларов инвестиций ежегодно на

первом этапе, а с выходом на второй этап ежегодная сумма привлечённых

инвестиций должна вырасти до трёх млрд долларов.

Намечена реформа

Национального агентства инвестиций и приватизации, которое создали в 2011 году

для проведения совместно с Всемирным банком приватизации восьми предприятий. В итоге

агентство не провело ни одной приватизационной сделки — главным препятствием

стали расхождения в оценке стоимости активов, оценка государства оказывалась

неизменно больше того, на что был согласен инвестор.

Теперь же государство планирует

объединить Национальное агентство инвестиций и приватизации с Белорусским

фондом финансовой поддержки предпринимателей в Национальное агентство развития.

При этом в новом агентстве не будет отдела по приватизации, а задачей новой

структуры станет координация оказания господдержки малому и среднему бизнесу.

Работу с инвесторами планируют передать Совету по

иностранным инвестициям при президенте РБ, а сам президент будет его

председателем. Предполагается, что заседание данного совета состоится ещё до

конца года и подобный механизм «общения» позволит государству лучше слушать

инвесторов.

Кроме того, власть готовит план развития отстающих регионов, в который

войдут 280 проектов и 224 инвестиционных предложения (фактически бизнес-идеи).

При этом только на 100 ключевых проектов потребуется 4 млрд долларов. 90 %

затрат, как предполагают власти, должны взять на себя белорусские частные

инвесторы, а оставшиеся 10 % — иностранцы.

В целом, как видно из намерений

правительства Румаса, пока особых перемен в инвестиционное законодательство

власти Беларуси вносить не планируют. Развитие по-прежнему осуществляется

с опорой на собственные силы и собственные средства, которых, очевидно, не

хватает.

***

Фактически Россия находится в

преддверии полной перезагрузки инвестиционного законодательства. Инвесторам

планируют предложить такие льготы, которым позавидовали бы их коллеги в

середине 2000-х. Главное требование — передача технологий и локализация

производства в России в обмен на страховку от повышения налогов и сборов, а

также субсидии и заказы. И если после принятия данных мер не будет

качественного роста объёма инвестиций, то станет очевидно, что дело отнюдь не в

инвестиционном климате и не в законодательстве, а в нежелании крупных

компаний инвестировать деньги в Россию и тенденции устойчивого сокращения

инвестиционных потоков в глобальном масштабе. В 2018 году по сравнению с 2017-м

привлечение прямых иностранных инвестиций в мировую экономику сократилось на

19 %, до 1,2 трлн долларов, а если сравнивать 2018 год с 2015-м, то инвестиционные

потоки сократились в 1,6 раза.

В то же время стоит признать, что

надежды на инвесторов зачастую свидетельствуют о неспособности страны

самостоятельно создать производство и разработать технологию или же о проблемах

с развитием банковской системы, чья задача — компенсировать отсутствие

инвестора дешёвым долгосрочным кредитом.

И парадокс российской

действительности в том, что в стране полно денег: лишь к маю 2019 года профицит

доходов федерального бюджета вырос до 683 млрд рублей, которые правительство

изъяло из экономики для обеспечения своего спокойствия, фактически поддержания

той самой стабильности, которую пытаются изменить к лучшему, привлекая инвесторов. В 2018 году только свободные средства банков и

нефинансового сектора приблизились

к шести трлн рублей, профицит федерального бюджета достиг 2,2 трлн рублей, а

золотовалютные резервы — 470 млрд долларов.

При этом банкиры сетуют на то, что дешёвый кредит невозможно обеспечить из-за особенностей денежно-кредитной политики (высокая инфляция и, соответственно, учётная ставка ЦБ), вызванных структурой российской экономики, а представители промышленности не могут изменить структуру российской экономики из-за отсутствия дешёвого кредита и денежно-кредитной политики. Получается замкнутый круг, из которого невозможно выбраться с помощью иностранных инвестиций. Рост необходимо обеспечивать за счёт накопленных ресурсов.

А пока что выходит

обескровливание экономики правительством ради своего спокойствия, рост доходов

банков при одновременной волне банкротств различных предприятий — от «Тракторных

заводов» до Антипинского НПЗ и саратовской «Тролзы». Вместо промышленного

капитала усиливается финансовый, который в условиях России должен кредитовать

промышленность.

Отличия российской и белорусской

инвестиционной политики объясняются вполне объективными причинами. Россия больше, её

капитализм ближе к рыночному, соответственно, она пытается использовать рыночные

механизмы для привлечения иностранных инвестиций и обладает для этого ресурсами

(например, может в интересах экономического роста в среднесрочной перспективе

отказаться от сиюминутного поступления налогов). Поэтому инструментарий, который

использует Россия для привлечения инвестиций, похож на меры, применяемые Китаем

для принуждения ТНК к передаче технологий, с той лишь разницей, что у Китая

получалось объективно лучше в силу невероятно ёмкого рынка и высоких темпов

экономического роста.

Белорусская же экономика крайне

далека от рынка, её масштабы невелики, а госполитика, во главе которой стоит

обеспечение стабильности и высокой занятости во что бы то ни стало, явно

отталкивает иностранных инвесторов.

Приоритет в РБ для инвестиций отдаётся белорусским компаниям, чьи владельцы приближены к первому лицу государства. Так обеспечивается стабильность властной системы и зависимость бизнеса от политики, где главным арбитром и распределителем экономических благ является Александр Лукашенко.

Однако

собственных средств Беларуси не хватает для развития промышленности. Совокупная

задолженность по кредитам и займам в промышленности на 1 июля 2019 года составила

42,872 млрд белорусских рублей. Государственный долг Беларуси с гарантиями на 1

августа 2019 года составил

23,7 млрд долларов — 39,2 % ВВП (законодательный норматив задолженности — 45 % ВВП).

В июле 2019 года глава Совета

Республики Михаил Мясникович заявил,

что Беларусь не должна закрывать глаза на вывод российскими компаниями прибыли

из страны, хотя и признал, что подобные действия не нарушают законодательства.

Поэтому обратная сторона любых иностранных инвестиций — вывод прибыли от данных

инвестиций, что в масштабах РБ может быть вполне ощутимым. Если в период с 2002 по

2009 год изъятие инвестиций колебалось в пределах от 24,2 до 81,6 % от валового

притока ПИИ, то в 2010–2018 гг. сократилось до 10 %, т. е. деньги преимущественно

реинвестировались в дальнейшее развитие бизнеса в Беларуси.

Фактически сложилась парадоксальная ситуация: РБ не спешит открывать свой рынок для инвестиций, но при этом активно заимствует деньги, наращивая долги, в то время как Россия работает с инвесторами, избегая наращивания задолженности. Наращивание долгов не сможет длиться вечно: предприятия уже испытывают серьёзные проблемы с оборотными средствами, что ухудшает их положение в условиях углубления интеграции в рамках ЕАЭС и Союзного государства.