Тема офшоров сегодня, может, и не столь популярна, как Крым или возможное неучастие России в предстоящих Зимних Олимпийских играх 2018 года в Южной Корее. Тем не менее она служит важной основой традиционной дискуссии про социальную справедливость, набирающей активность в преддверии предстоящих президентских выборов в будущем году. Так уж сложилось, что она изначально носит заведомо негативный характер.

Наиболее популярное «негативное» представление об офшорах как причине финансовых потерь государства. При этом в качестве цифр приводятся только суммы перечислений туда, без всякого анализа их смысла и характера.

Если коротко, всё сводится к ряду простых примитивов. В офшоры нехорошие люди прячут краденое, а частные компании — прибыль, чтобы с неё налогов не платить. Государство тоже плохое, потому что по сей день этот канал утечки перекрывать не желает. Или не может, что не менее плохо. Отчасти это верно, но только отчасти, причём далеко не в первую очередь.

Офшоры сейчас являются важной составной частью мировой экономики. В настоящее время через 40 юрисдикций проходит примерно 60% финансовых транзакций и четверть всего движения капитала в мире.

История офшоров в России началась в 90-х (в мире это понятие возникло в 1951 году). Сначала российские компании видели в них лишь надёжный способ защиты прав владения от недобросовестных конкурентов, часто использовавших государство в своих целях. Не менее важной мотивацией являлось стремление минимизировать налоговую нагрузку, казавшуюся не только высокой, но и крайне сложно прогнозируемой по причине частого пересмотра законов. Именно тогда офшоры (и не без оснований) приобрели у нас свою негативную репутацию. Однако с тех пор в мире многое кардинально изменилось.

Со временем офшорные юрисдикции стали нормой капиталистической экономики. Если до 2000-х они играли против нас, то сегодня Россия научилась использовать этот инструмент себе на пользу.

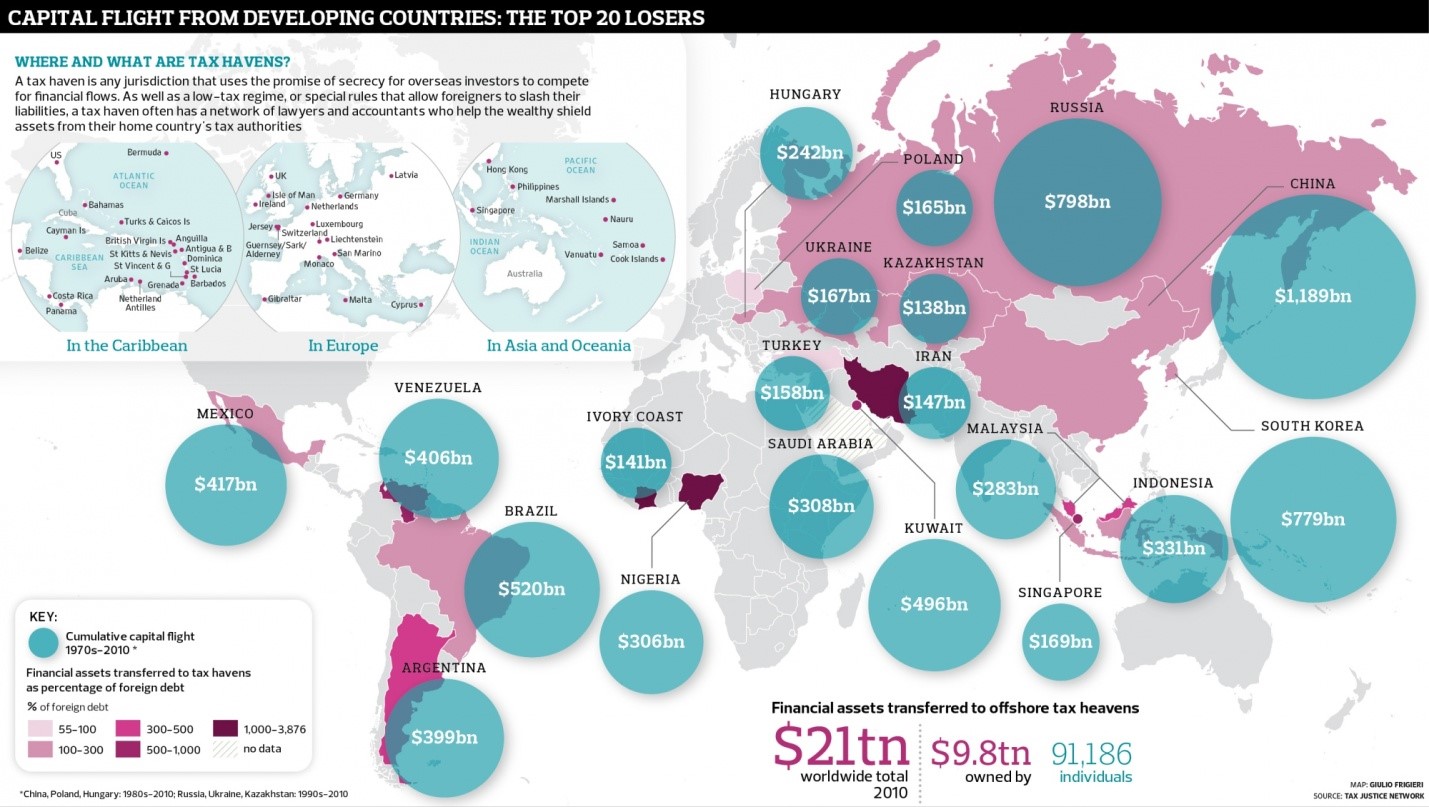

Сколько где у нас чего

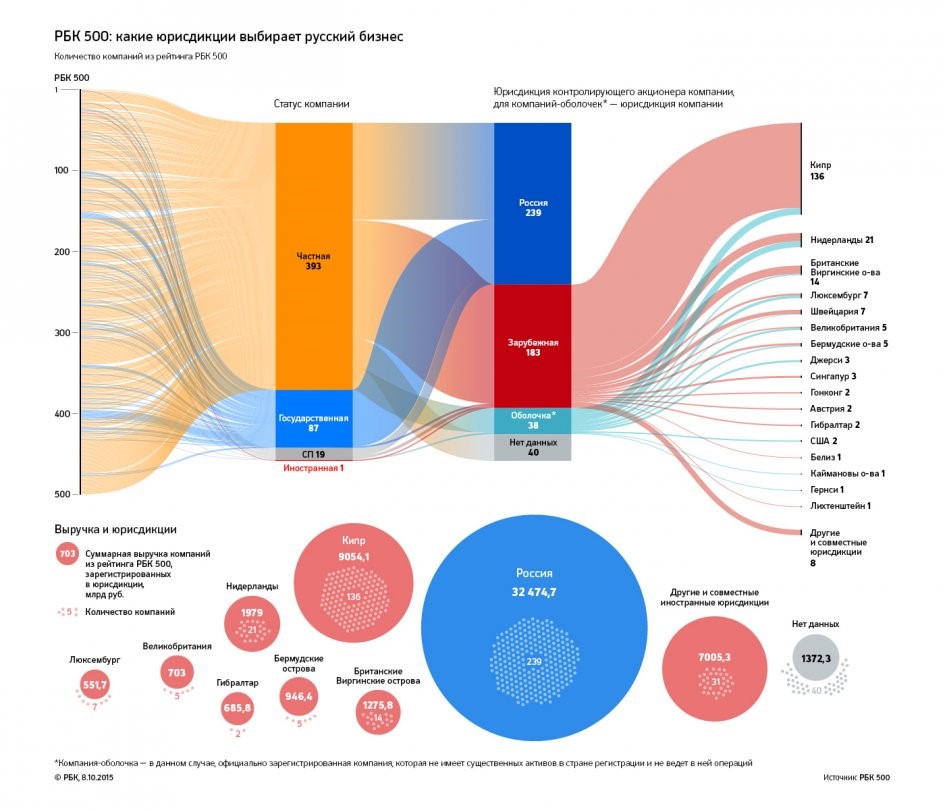

Следует признать, что эта медаль имеет две стороны, одна из которых создаёт тревожное впечатление. Из ТОП-500 РБК крупнейших российских предприятий, составляющих основу экономической мощи государства, с совокупной выручкой в 56 трлн руб. на 2015 год, только 152 полностью находятся в российской юрисдикции. Ещё 87 — российские госкорпорации, по закону права на офшорность не имеющие. В то время как из оставшихся 222: одна полностью иностранная; 183 принадлежат офшорам; 38 являются «оболочками» (вроде Yandex N.V.); 40 свою принадлежность не раскрывают.

РБК ТОП-500 на 2015 год.

Ещё больше тревожность усиливается после перечисления ряда деталей. Например, что лидер угледобычи 2016 года АО «Сибирская угольная энергетическая компания» (27,38% годовой добычи угля в РФ) на более чем на 87% принадлежит SUEK PLC и ещё на 2,26% — «СУЭК Инвестментс Лимитед». Трём кипрским компаниям принадлежит и следующий за ним (11,52% общей добычи) «Кузбассразрезуголь». А вообще на «полностью отечественные» компании в прошлом году пришлось всего 17,06% добытого в стране угля. Холдинговые структуры обеспечили свыше 86% добычи железной руды, 60% золота, 97,7% серебра и 100% меди, никеля, алмазов, а также 89,26% металлов платиновой группы.

На первый взгляд, выглядит настораживающе, однако при ближайшем рассмотрении вопрос несколько меняет смысл. Та же добывающая промышленность с как бы очевидным тотальным засильем (в среднем по отрасли 55,31%) офшорных владельцев в общей экономике государства формирует лишь 9,4% ВВП, а выручка 183 «офшорных» компаний из РБК ТОП-500, зарегистрированных на Кипре, составляет всего 9 трлн рублей, или всего 16% от суммы всех входящих в этот рейтинг.

Капиталы уходящие и капиталы приходящие

Обычно, говоря об офшорах, докладчики чаще всего сводят вопрос только к балансу движения капиталов просто в деньгах. Сумма их оттока в конкретную «страну налоговых льгот» чаще всего и выдаётся за итоговый размер потерь государства. При этом обычно остаётся за кадром вопрос размера и национальной принадлежности капиталов, притекающих в Россию в виде инвестиций. И очень зря, ибо офшорная картина начинает играть совершенно новыми красками.

Региональная структура происхождения накопленных ПИИ за 2007–2013 гг., % от общего объёма.

Региональная структура происхождения накопленных ПИИ за 2014–2015 гг., % от общего объёма.

Из общего объёма накопленных на сумму 513,9 млрд долл. прямых иностранных инвестиций в РФ за период с 1994 до 2015 года включительно около 14% вложил Кипр! Это ни много ни мало 71,94 млрд долл. при собственном ВВП Кипра в 19,6 млрд долл. в 2015 году. Или те же Багамы с собственным ВВП в 8,8 млрд долл. инвестировали в Россию по меньшей мере 27 млрд долл. Несопоставимость масштабов цифр очевидна, и становится понятно, что это не их деньги. Под видом инвестиций из офшорных стран в Россию возвращаются «вывезенные» туда наши собственные деньги.

По данным ЦБ РФ, за последние два десятка лет совокупный отток капиталов из страны составил 803 млрд долл. А вернулось в виде иностранных инвестиций за тот же период 63,99% указанной суммы.

Это не считая того факта, что в упомянутых восьми сотнях миллиардов «лежат» и деньги, выплачиваемые государственными и частными заёмщиками по взятым ранее иностранным кредитам, которые только в одном 2015 году достигли 190 млрд.

Безусловно, расслабляться нам преждевременно. Как потому, что это далеко не все убежавшие деньги, так и потому, что любые инвестиции рано или поздно вернутся к инвестору, то есть в те же самые офшоры. У нас они работают лишь временно. Но, во-первых, они уже работают у нас, во-вторых, от нас зависит, продолжат ли они работать дальше.

Впрочем, есть ещё и важное «в-третьих». Далеко не все такие деньги нам из офшоров вообще нужно возвращать. Потому что, находясь там, они позволяют России использовать офшорные правила в свою пользу.

Нефтетрейдер в качестве примера

Принято считать, что для России зависимость «от нефтегазовой иглы» есть как бы очевидное зло. При этом упускается тот факт, что за её счёт страна получает до 40% своих экспортных доходов, в том числе позволяющих ей исполнять свои социальные обязательства перед населением. Стало быть, обеспечение стабильности экспортных продаж является для нас вопросом стратегическим. А наши «зарубежные партнёры» начали активно выдавливать российские компании со своих рынков даже не после Украины 2014-го, а много раньше, ещё после августовской войны 2008-го.

Наглядным тому примером служит история успеха «Лукойла», создавшего в Техасе PanAtlantic Exploration и активно развивавшего как переработку нефти с последующим сбытом продукции непосредственно в США (в 2010 году «лукойловская» сеть автозаправок в США насчитывала 650 шт.), так и бурение на африканском шельфе, где только в одну геологоразведку было вложено 500 млн долл. В результате политического давления со стороны местных властей, хотя, по официальным данным, как бы и не связанного с антироссийскими «украинскими» санкциями, «Лукойл» был вынужден закрыть PanAtlantic Exploration, как и другой свой «американский» проект — нью-йоркскую фирму KOSCO, крупного поставщика мазута и пропана на американский рынок. И от былого количества автозаправок сегодня осталось всего 300, которые тоже постепенно распродаются.

И это только вершина айсберга. По официальным данным из открытых источников, в том или ином виде российскую нефть на мировых рынках в основном (77,8% всего экспорта) продают 20 нефтетрейдеров. Лидером (с совокупным объёмом в 35,8 млн тонн за 2015 год) является швейцарская компания Litasco, фактически принадлежащая тому же «Лукойлу». Второй по объёмам (26,9 млн тонн) идёт China National United Oil Corporation («дочка» CNPC). Третья (14,5 млн тонн) — швейцарская Total Oil Trading, принадлежащая французскому концерну Total (через неё «Роснефть» продала 4,8 млн тонн нефти в Германию). Замыкают пятёрку лидеров нидерландская Trafigura (12,9 млн тонн) и польская Orlen (10 млн тонн).

Но это вовсе не значит, что нефтетрейдинг сводится только к перепродаже «российского чёрного золота». Свой международный статус, юридически не связанный с Россией, они используют для торговых операций с нефтью из других стран. Та же Litasco, к примеру, наладила сотрудничество по поставкам на мировой рынок иранской нефти.

Впрочем, важно тут другое. Каждый нефтеперерабатывающий завод в мире одновременно технологически «специализируется» на одном составе исходного сырья и в то же время всеми силами стремится избегать слишком высокой зависимости от узости круга его поставщиков. Плюс колебания рыночной конъюнктуры требуют смещать центр тяжести переработки на те или иные отдельные продукты переработки (топливо, масла, прочие фракции) для максимизации общей прибыли. Потому трейдеры обычно берут на себя отгрузку не столько «чистой» нефти конкретной марки, сколько определённых смесей из нескольких марок. Для чего, помимо собственного танкерного флота, они развивают свои мощности по хранению и смешению нефти нужного ассортимента. Конечно же, такие компании обладают и большим административным ресурсом, позволяющим влиять на условия ведения бизнеса на разных рынках.

В связи с чем расширение нашего участия в них (особенно в виде приобретения долей, а лучше компаний полностью) является ключевым залогом обеспечения безопасности стратегически важного для нашей страны вида экспорта. Так что, например, стремление той же «Роснефти» купить международный нефтетрейдинговый бизнес американского инвестиционного банка Morgan Stanley вряд ли выглядит удивительным. Очень выгодная для России сделка, успешно согласованная со всеми надзорными органами, должна была завершиться в первой половине 2014 года, но случился Майдан, и американские санкции в конечном счёте привели к её срыву.

Как показывает практика, успешно противодействовать политическому давлению в экономике возможно только с помощью профессионального использования возможностей международных офшоров.

Например, только так обеспечивается стабильность фьючерсных поставок, составляющих сегодня более 90% мирового рынка торговли нефтью. Из них до 1/4 контрактов — «ближний фьючерс» (отгрузка в следующем месяце), 35% — поставки в течение полугода, 23% — в течение года, 16,5% — в течение шести лет. По мнению специалистов, система фьючерсов обеспечивает повышение средней цены продаж нефти в среднем на 6-11% по сравнению с текущей биржевой котировкой. Только России это приносит до 5 млрд долл. дополнительной экспортной выручки в год.

Но чтобы эта система работала, трейдерам постоянно нужны обширные кредитные ресурсы, измеряемые десятками миллиардов долларов. А западные санкции в первую очередь направлены как раз на перекрытие доступа к ним. Как говорится, ничего личного, только бизнес, но он уж как-то подозрительно часто носит откровенно политический характер.

Только наличие у России достаточно широкой сети офшорных компаний позволяет ей относительно успешно санкции обходить, сохраняя возможность финансового обеспечения текущих экспортных операций.

И такое положение дел не ограничивается одной лишь нефтью, газом или только энергоносителями. Такое положение дел характерно для всех видов российской внешнеэкономической деятельности, от простого экспорта до реализации любых наших крупных внешнеэкономических проектов.

Цена идеализма

Можно ли вернуть «всё наше» из офшоров «домой»? Хотя и далеко не всё, но можно. Вот действительно нужно ли — вопрос другой. И куда более важный. Только благодаря существованию офшорных правил российский бизнес имеет возможность проникать на важные для себя зарубежные рынки, нивелируя попытки ряда стран (например, Польши и стран Прибалтики) помешать этому.

Вот мы много говорим о Германии как главном экономическом драйвере европейской экономики и ведущей политической силе ЕС, тем самым верно понимая важность расширения наших прямых торговых отношений с Берлином, в том числе в области энергоносителей. Что, в общем, понятно — 80% внешнеторгового оборота РФ приходится на Евросоюз, а половина этой цифры формируется как раз энергоносителями. Но одно дело — поставлять только нефть «к порогу» и совсем другое — иметь возможность на месте её перерабатывать и продавать продукцию уже почти в розницу. За последние 7 лет мы на этом заработали 75 млрд евро. Впрочем, хоть это и существенные деньги, в данном случае речь пойдёт даже не о них.

Наличие собственных офшорных компаний позволяет, например, «Газпрому» привлекать внешнее финансирование для продолжения работ по строительству ставших сегодня стратегическими газопроводов «Турецкий поток» и «Северный поток — 2». Причём если на юге труба идёт в Турцию, влияние Еврокомиссии на которую минимально, то в попытке остановить русских в водах Балтики, она буквально ложится костьми. Следует отметить, не без успеха. С помощью внутриевропейской юридической казуистики и разного рода политического давления Брюсселю удалось заблокировать первоначальный план по финансированию прокладки труб акционерами.

Председатель правления Wintershall Holding GmbH Марио Мерен, член исполнительного комитета концерна Shell Маартен Ветселаар, исполнительный директор Nord Stream 2 AG Маттиас Варниг, Алексей Миллер, генеральный директор ENGIE SA Изабель Кошер, председатель правления Uniper SE Клаус Шефер и председатель правления OMV AG Райнер Зеле во время подписания.

Пять европейских компаний брали на себя обязательство предоставить (или обеспечить получение) Nord Stream 2 AG долгосрочного финансирования в объеме 50% от его общей проектной стоимости 9,5 млрд евро. Атака Еврокомиссии и «Третьего энергопакета» эти планы пока заморозила. Только наличие у «Газпрома» собственных офшорных компаний позволило сохранить каналы заимствований и продолжить строительство согласно графику.

Через офшорные схемы удалось привлечь в обход санкций 3-4 млрд евро и продолжить работы по прокладке стратегически важного для нас трубопровода.

Когда и сколько по «Северному потоку — 2» пойдёт газа, вопрос пока открытый. Например, ввиду продолжающихся споров на тему правил пользования трубопроводом OPAL. А вот сохранение темпа работ по прокладке магистрали протяжённостью в 1200 километров (точнее, двух параллельных ниток такой протяжённости) имеет важное значение для российской экономики уже сегодня. Для прокладки проекту потребуется 100 тысяч 12-метровых газовых труб, и 60% их количества составят трубы, произведённые российскими предприятиями ОМК и ЧТПЗ. А это рабочие места, загрузка производственных мощностей и опять же налоговые поступления в бюджет.

По расчётам специалистов, капзатраты только на строительство двух ниток СП2 составляют около 8 млрд евро, из которых до 40% стоят сами трубы.

Если бы Россия прислушалась к требованиям идеалистов и полностью запретила любые офшоры, то из-за срыва финансирования работ ОМК и ЧТПЗ не получили бы контракты на 4,8 млрд евро. И это только один пример.

Вряд ли такой итог можно было бы считать успешным. А так — заводы работают, люди трудятся, зарплата, пенсионные отчисления, социальные платежи и налоговые поступления в бюджет. Не говоря уже о политическом факторе исключения экспортных рисков благодаря возможности отказа от эксплуатации украинской ГТС. А всё они, офшоры, без которых мы бы не получили возможности обходить блокирующие попытки «наших зарубежных партнёров».

Впрочем, эти возможности порой приводят к достаточно курьёзным результатам. На днях Международная журналистская группа обнародовала 13,5 млн документов, касающихся деятельности мировых офшоров. Так вот, среди всего прочего там всплыл забавный факт. Поставленный летом 2017 года в Польшу и Литву якобы американский сжиженный природный газ, что преподносилось западной прессой как прорыв российской газовой блокады Восточной Европы, на самом деле оказался русским. Из Усть-Луги. А возили его транспорты, принадлежащие офшору на Сейшельских островах. И да, на этом «копейку малую» себе зарабатывал министр торговли США Уилбур Росс.

Министр торговли США Уилбур Росс.

Кроме того, отгрузки шли по ценам выше прайс-листа для прямых «российских» контрактов. Последний момент в особенности оскорбил западных «борцов с экспансией "Газпрома"».

Подводя черту

Научившись грамотно играть по офшорным правилам, Россия осложняет жизнь тем, кто пытается прятаться от налогов, обеспечивает гибкость собственной экономики и возможность реализовывать международные проекты в обход санкций. Причём не только в области нефтегазовой добычи или торговли.

И это далеко не единственный выигрыш от использования офшорных схем. За исключением экспорта вооружений, подавляющее большинство российских долгосрочных стратегических проектов сотрудничества с другими странами в том или ином виде связаны с использованием офшоров. В том числе проектов с Китаем, Индией, Юго-Восточной Азией, Латинской Америкой и Африкой. В ряде случаев под такие проекты даже создаются новые офшорные компании.

Значащих факторов тут два. Во-первых, мир торговых и политических связей достаточно сложен, и партнёры желают сохранять достаточно пространства для своих манёвров со всеми контрагентами из всех геополитических лагерей. В этом смысле практика реализации совместных проектов посредством офшорных юрисдикций позволяет успешно учитывать все подобные сложности. Во-вторых, хотя мир в целом и признаёт закат западной и конкретно американской политико-экономической гегемонии, тем не менее он всё ещё слишком критично находится в зоне «британского права» и долларовой банковской системы. Использование офшоров позволяет минимизировать риски возможных санкций. Да что там говорить, благодаря офшорам даже формально полностью изолированная санкциями Северная Корея сохраняет возможность вести экспортно-импортные операции.

Так что ошибочно считать офшорные механизмы исключительно лишь злом, как, впрочем, и говорить об одной только их пользе. Они специфические и требуют грамотного применения, а также, безусловно, контроля, чтобы отделить тех, кто думает только о себе, от тех, кто учитывает интересы государства. Работа в этом направлении ведётся, и капиталы «домой» возвращаются. Но вместе с тем не стоит ожидать полного закрытия офшоров как таковых. Ибо, как говорят поляки, «что за бардзо, то не здрово» (co za bardzo, to nie zdrowo — что чересчур, то не здорово). Просто нужен порядок — чёткий, внятный и учитывающий государственные интересы России. В остальном у нас с офшорами всё хорошо. Польза от них существенно превышает издержки.